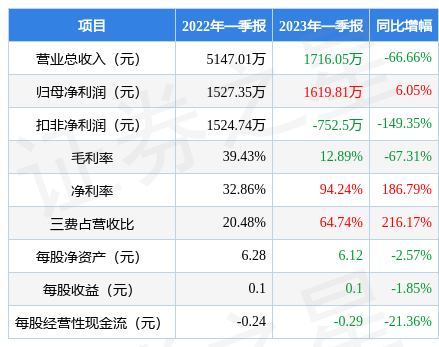

据证券之星公开数据整理,近期蜀道装备(300540)发布2023年一季报。根据财报显示,本报告期中蜀道装备净利润增6.05%,三费占比上升明显。截至本报告期末,公司营业总收入1716.05万元,同比下降66.66%,归母净利润1619.81万元,同比上升6.05%。按单季度数据看,第一季度营业总收入1716.05万元,同比下降66.66%,第一季度归母净利润1619.81万元,同比上升6.05%。

本次财报公布的各项数据指标表现一般。其中,毛利率12.89%,同比减67.31%,净利率94.24%,同比增186.79%,销售费用、管理费用、财务费用总计1110.92万元,三费占营收比64.74%,同比增216.17%,每股净资产6.12元,同比减2.57%,每股经营性现金流-0.29元,同比减21.36%,每股收益0.1元,同比减1.85%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,近期公司主营业务盈利水平差,发展压力较大,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量和利润近5年来有过萎缩迹象。

分析公司财报数据显示:需特别注意存货数据,其存货大幅上升。公司现金流质量一般,收到的经营性现金流相对利润质量一般,三费占比上升明显。公司负债方面,债务压力大,近3年年均经营性现金流净额为-2285.10万元,而流动负债合计5.66亿元。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的38.14%分位值,距离近十年来的中位估值还有9.59%的上涨空间。

最近有知名机构关注了公司以下问题:

问:公司基本情况介绍

答:公司在2022年度报告就清洁能源投资运营板块未来发展规划进行了披露,公司将积极推动建设氢能产业闭环,依托可再生能源资源禀赋较强的省、市,积极参与近资源中心的“风光氢储”一体化储能的区域示范工程,落地高质量“风光制取+多端应用”项目。重点在终端场景较为成熟的地区,共建氢能产业战略联盟,以投资氢能矿卡(重卡)汽车、氢能动力火车示范线的氢能制取、加注项目为牵引,力争成为地区氢能产业“链主”,配套获取优质光伏、风电指标和油氢混合站指标。与蜀道集团内的光伏、水电业务深度协同,以水电解制氢消纳富余电量,并瞄准高纯氢市场需求及氢转化的燃料、原料引入产业链下游伙伴,助力蜀道集团清洁能源的多元化开发和利用。围绕成渝地区双城经济圈建设的重大战略部署,根据市场发展成熟度,适时投建、运营制氢、氢液化生产项目。探索研究氢燃料电池、分布式能源、高速公路碳捕捉利用等技术,促进研发成果转化,在蜀道集团旗下服务区适时投建示范项目。

2、请问公司2022年亏损的原因及新签订单情况。 公司2022年亏损的原因系公司实施控制权变更后,公司围绕实现高质量发展,主动推进业务结构调整转型,加强传统装备销售业务风险防控,主动放弃了部分风险较高的项目,致使报告期内在执行订单量大幅减少,加之项目执行周期较长及宏观环境影响,综合导致报告期收入同比下降明显,继而影响利润。2022年公司新签订单金额是8.99亿元,其中深冷设备订单8.3亿元。3、请问内蒙古雅海LNG-BOG项目的进展及项目产能。公司投建的LNG-BOG提氦项目预计今年第2季度投产,氦气产能需根据LNG项目产能以及天然气里氦气含量最终确定。4、请问公司收购中山粤佳的目的。公司与中山粤佳将充分利用各自在资源、技术、市场渠道等方面的优势,共同构建氦气供应全链业务体系,增强中山粤佳在国内氦气供应领域的核心竞争力,推动公司向下游气体运营领域转型发展,为公司业绩持续、稳定增长提供新的支撑点(1)项目高度契合公司的战略发展规划,有助于公司向气体生产、销售业务拓展延伸,实现装备制造服务主业的延链、补链。公司投建的内蒙古雅海 BOG 提氦项目预计于2023年第二季度正式投产, 收购中山粤佳可以将上游提氦装置制造、中游氦气生产及下游氦气销售有效结合起来,建立健全氦气业务全产业链体系,加快打造气体投资运营平台,推动公司实现以现代高端装备制造服务为核心 引领的战略转型规划。(2)项目实施有利于强化公司氦气资源获取能力,扩大氦气产业规模。氦气作为一种不可再生的 稀缺资源,全球储量有限,中国更是贫氦国家,绝大部分的氦气来源于进口,且大部分资源被外资垄断,国内企业可获取的资源十分有限。收购中山粤佳,是公司氦气业务产业链的进一步补充,不仅可以迅速增加公司氦气业务规模,同时充分利用蜀道装备和中山粤佳的资源优势,通过强强联合,可以提升双方氦气资源方面上的竞争力,助力解决国家氦气依赖大量进口的“卡脖子”难题。(3)项目实施预计能够产生较好的经济效益,助推公司“十四五”规划目标实现。收购完成后,中山粤佳的收入、利润将纳入蜀道装备合并范围,为公司当期经营业绩提供支撑,并且出让方将提供3年的业绩承诺,为公司“十四五规划目标实现增加了稳定可靠的收入、利润来源。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP