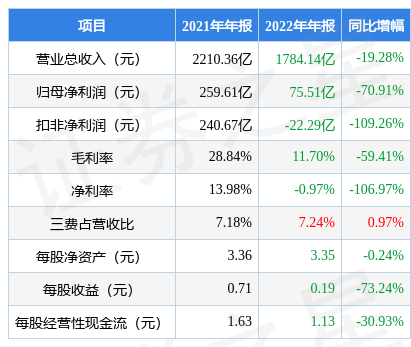

据证券之星公开数据整理,近期京东方A(000725)发布2022年年报。根据财报显示,本报告期中京东方A净利润减70.91%。截至本报告期末,公司营业总收入1784.14亿元,同比下降19.28%,归母净利润75.51亿元,同比下降70.91%。按单季度数据看,第四季度营业总收入456.69亿元,同比下降18.79%,第四季度归母净利润22.6亿元,同比下降61.05%。

该数据高于大多数分析师的预期,此前分析师普遍预期2022年净利润为盈利69.88亿元左右。

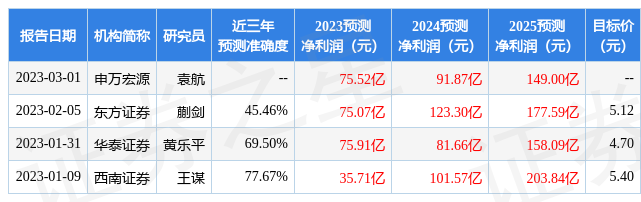

以下是详细的预测信息:

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率11.7%,同比减59.41%,净利率-0.97%,同比减106.97%,销售费用、管理费用、财务费用总计129.26亿元,三费占营收比7.24%,同比增0.97%,每股净资产3.35元,同比减0.24%,每股经营性现金流1.13元,同比减30.93%,每股收益0.19元,同比减73.24%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,近期公司主营业务盈利水平差,发展压力较大,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。长期来看盈利能力较弱,今年有望扭亏。业务体量近5年来有过中速增长。利润近5年来有过萎缩迹象。其最新盈利预测显示,利润增速会有所增长。

靠谱分析师观点:公司未来稳健增长,近期即将扭亏为盈。预测详情如下:

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的42.45%分位值,距离近十年来的中位估值还有6.65%的上涨空间。

该公司被3位明星基金经理持有,这些明星基金经理最近还加仓了,持有该公司的最受关注的基金经理是交银施罗德基金的何帅,在2022年的证星公募基金经理顶投榜中排名前五十,其现任基金总规模为209.19亿元,已累计从业7年270天,擅长挖掘价值股和成长股。

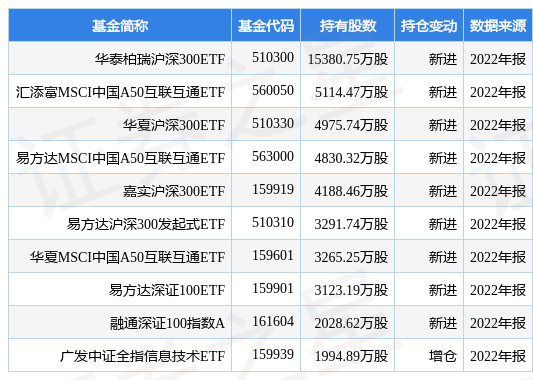

重仓京东方A的前十大基金见下表:

持有京东方A最多的基金为华泰柏瑞沪深300ETF,目前规模为775.03亿元,最新净值4.0874(4月3日),较上一交易日上涨0.98%,近一年下跌2.59%。该基金现任基金经理为柳军。

最近有知名机构关注了公司以下问题:

问:讨论的内容主要为回答投资者,具体情况如下:

答:讨论的内容主要为投资者提问,具体情况如下

问题 1目前行业稼动率以及库存情况? 1稼动率方面,2022 年二季度末起,行业内普遍出现稼动率调整,根据第三方咨询机构数据,2022 年 9 月全行业面板厂稼动率降至 60%左右,为迎接年底促销,2022 年四季度面板厂稼动率小幅恢复,但仍保持在相对较低水平。进入2023 年一季度传统淡季,预计行业稼动率仍处于低位。库存方面,根据第三方咨询机构数据,受面板厂低稼动率运行影响,库存水位明显下降,目前行业内库存整体处于健康水平;2022 年四季度海外促销季表现较好,叠加部分终端品牌采取保守采购控制库存的策略,2022 年四季度 TV 品牌厂库存持续下降,整体库存水位较低。问题 2如何看待 LCD TV 面板价格走势? 22022年,半导体显示行业延续了 2021 年下半年的下行趋势,全年行业表现持续下行。根据第三方咨询机构数据,2023年二季度受促销备货、经济恢复等因素影响,LCD TV 出货量有望大幅提升;受 2022 年需求低迷影响,2023 年一季度面板厂整体稼动率依旧处于低位,库存水位较低,涨价诉求强烈。根据第三方咨询机构数据,3 月份 LCD TV 面板价格将全线上涨,部分大尺寸涨幅近 10%,LCD TV 产品将有机会迎来量价齐升。此外,根据咨询机构预测,2023 年,大尺寸 LCD 产品需 求面积将重增长,尤其是 TV 市场的大尺寸化仍将持续;半 导体显示行业将归到正常的淡旺季波动。问题 3公司柔性 MOLED 业务进展如何? 32022 年公司柔性 MOLED 基本完成年度出货量目标,较去年继续保持 3 成以上增长,高端产品占比提升尤为显著。但受终端消费疲软的影响,行业整体出货增长率不及预期;同时,在部分客户入门级产品中出现明显的低价竞争,入门级柔性 MOLED 产品价格出现大幅下降,受短期折旧压力影响,公司柔性 MOLED 业务短期业绩承压。2023 年,随着公司柔性 MOLED业务的持续成长,以及客户端份额的持续增加,预计公司柔性 MOLED产品的出货量有望继续保持大幅增长。公司将持续提升高端产品出货比例,提升产品组合盈利性,推动 LTPO、折叠、车载、IT 等新技术、新细分领域的加速增长,叠加未来公司柔性 MOLED生产线折旧陆续到期影响,公司柔性 MOELD业务的业绩有望持续改善。问题 4公司未来的资本开支计划? 4公司未来的资本支出方向包括新项目、已建项目尾款和现有产线维护等方面。近年来 LCD 生产线已从大规模扩产的高速发展阶段逐步进入成熟期,随着公司半导体显示年均投资强度逐渐下降,公司经营业绩中枢逐年提升,经营活动净流入与投资活动净流出差额逐渐缩小,公司后续发展得到充分保障。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP