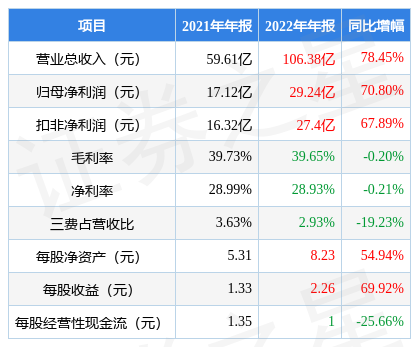

据证券之星公开数据整理,近期晶盛机电(300316)发布2022年年报。根据财报显示,本报告期中晶盛机电营收净利润双双增长,存货大幅上升。截至本报告期末,公司营业总收入106.38亿元,同比上升78.45%,归母净利润29.24亿元,同比上升70.8%。按单季度数据看,第四季度营业总收入31.76亿元,同比上升61.21%,第四季度归母净利润9.15亿元,同比上升52.13%。

该数据高于大多数分析师的预期,此前分析师普遍预期2022年净利润为盈利27.88亿元左右。

以下是详细的预测信息:

本次财报公布的各项数据指标表现尚佳。其中,毛利率39.65%,同比减0.2%,净利率28.93%,同比减0.21%,销售费用、管理费用、财务费用总计3.12亿元,三费占营收比2.93%,同比减19.23%,每股净资产8.23元,同比增54.94%,每股经营性现金流1.0元,同比减25.66%,每股收益2.26元,同比增69.92%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力优秀。业务体量近5年来有过高速增长,近年来开始超高速增长。利润近5年来有过超高速增长。其最新盈利预测显示,利润增速会有所减缓。

分析公司财报数据显示:需特别注意存货数据,其存货大幅上升。公司现金流质量一般,收到的经营性现金流相对利润质量一般。公司负债方面,债务压力大,近3年年均经营性现金流净额为13.35亿元,而流动负债合计175.10亿元。

靠谱分析师观点:公司未来业绩高速增长,成长性良好。预测详情如下:

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,根据准确率较高的分析师(中金公司的张梓丁预测准确率为94.5%)的业绩预测数据和我们的估值模型建模,公司合理估值应是80.62元,分析师预测该公司未来3年业绩复合增速为49.38%,(建议仔细阅读该分析师观点与该公司近期财报,避免因业绩线性外推问题造成预期增速虚高)。

该公司被6位明星基金经理持有,这些明星基金经理最近还加仓了,持有该公司的最受关注的基金经理是易方达基金的陈皓,在2022年的证星公募基金经理顶投榜中排名第三,其现任基金总规模为463.52亿元,已累计从业10年188天,综合其过往业绩分析,该基金经理基本面选股能力出众,擅长挖掘价值股和成长股。

重仓晶盛机电的前十大基金见下表:

持有晶盛机电最多的基金为华夏国证半导体芯片ETF,目前规模为204.01亿元,最新净值1.1437(3月31日),较上一交易日上涨0.78%,近一年下跌10.09%。该基金现任基金经理为赵宗庭。

最近有知名机构关注了公司以下问题:

问:公司基本情况及各个行业版块的发展。

答:晶盛机电是一家国内领先的专注于“先进材料、先进装备”的高新技术企业。公司以“打造半导体材料装备领先企业,发展绿色智能高科技制造产业”为使命,围绕硅、蓝宝石、碳化硅三大主要半导体材料展开。在硅材料领域,公司专注于光伏和集成电路领域两大产业的系列关键设备和核心的辅材耗材,公司在光伏产业链装备取得了行业认可的技术和规模双领先的地位;在半导体 8-12英寸大硅片设备领域,公司产品在晶体生长、切片、抛光、外延等环节已实现 8英寸设备的全覆盖,12英寸长晶、切片、研磨、抛光等设备也已实现批量销售,产品质量达到国际先进水平;蓝宝石材料方面,公司大尺寸蓝宝石晶体生长工艺和技术已达到国际领先水平,是掌握核心技术及规模优势的龙头企业。碳化硅材料方面,公司成功生长出行业领先的 8 英寸 N 型碳化硅晶体,完成了 6 英寸到8 英寸的扩径和质量迭代,实现 8 英寸抛光片的开发。在辅材耗材领域,公司高品质大尺寸石英坩埚在规模和技术水平上均达到了行业领先水平,在半导体和光伏领域取得了较高的市场份额。同时,公司在金刚线领域实现了差异化的技术突破。 2月 22日,浙江晶盛机电股份有限公司技术中心被评为国家企业技术中心,国家企业技术中心是我国企业技术中心评定级别的最高等级,此项认定是对公司技术能力、研发能力、创新能力的肯定。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP