2023年3月20日丰元股份(002805)发布公告称公司于2023年3月19日接受机构调研,中邮证券、中金资本、韶夏投资参与。

具体内容如下:

问:公司产能落地较慢的原因是?今年产能投产的节奏如何?

答:2022 年因受疫情等客观因素影响,公司原定于年底前建成的各基地磷酸铁锂产线的建设进度缓于原规划时间。目前公司枣庄基地新建 4万吨磷酸铁锂产线、安庆基地 2.5万吨磷酸铁锂产线以及玉溪基地 5 万吨磷酸铁锂产线均已进入试生产阶段,试生产工作目前正常推进中。上述新建产线处于产能爬坡阶段,目前枣庄基地和安庆基地的新建产线产能利用率达到70%左右。

问:从行业整体磷酸铁锂产能释放情况来看,公司未来市场的竞争格局?

答:就目前公布的数据来看,行业整体的产能规模规划较大,预计未来会形成结构性产能过剩,即低端产品产能过剩。公司始终致力于根据核心客户需求提供综合性能良好的中高端产品。公司深耕草酸行业二十余年,终端客户涉及日韩知名企业,积累了十分丰富的精细化工生产和管理经验,并将其运用到锂电池正极材料业务,因此公司产品品质和性能在市场竞争中都具有优势。此外,公司新建产线的主要设备为进口高端设备,在产品品质的进一步提升以及生产成本的控制上均会产生积极影响。同时,公司也在积极导入原材料供应商,持续推进上游产业链的一体化布局,进一步提升产品制造优势。

问:2022 年公司的盈利水平处在什么情况?展望今年会处于怎样的水平?

答:2022年前三季度公司单吨盈利较好,第四季度有所下降,原因主要是碳酸锂价格的下行以及磷酸铁价格的上涨,目前这两个主要原材料公司均为外采,对产品的盈利造成了负面影响。目前来说盈利水平影响因素较多,比如碳酸锂价格变动、磷酸铁价格变动、磷酸铁锂价格变动等因素,还是在一个动态变化中。较为明确的是公司今年会有大幅度产能释放,在客户方面除了原有客户外,新客户也会加快供货节奏和体系导入。其次,公司也会采取各种措施来降本增效,比如目前公司在原材料方面与上游大型磷化工企业开展多方位合作,公司也会尽快实现部分原材料的自供。整体来看,公司对今年的发展是充满信心的。

问:公司客户方面情况如何?认证情况如何?

答:客户方面,公司继续加强与已有重点客户比亚迪等下游企业的深度合作,尽快推进宁德时代、厦门海辰、比克、LG等海内外客户的产品验证及批量供货工作,确保公司在锂电池正极材料市场的竞争力和市场占有率。公司今年也会重点开拓国际市场,以销售渠道建立和产品销售为切入口。公司去年产能未释放时已经通过一部分客户验证,目前产能释放,下游有些客户已经在洽淡及供货阶段。

问:年报实际数据低于业绩预告的原因?

答:出现这种情况是两方面原因,第一是会计师出于谨慎性原则,在审计时对 2022 年的收入和利润进行了时间性差异的调整。部分收入和利润会在 2023 年体现。第二是期末计提了大幅度的信用减值,信用减值主要是期末核心客户的应收账款大幅增长,根据会计政策的一致性和谨慎性原则,对应收账款账龄 1 年内的部分按照总额的 5%进行计提坏账准备所致,但这并不代表公司的应收账款出现大幅减值。

问:经营性现金流为何会出现大额负值?

答:会计师编制现金流量表的依据为只有现汇的流入、流出才归集到现金流量表各项目中;公司对上游主要供应商采购碳酸锂使用现汇结算,对下游主要客户采用票据方式结算,票据款不在现金流量表体现,归集不到经营现金流入项目,造成现金流量表中经营现金流为负,并不能真实反映公司的现金流入流出情况。

问:公司黏土锂中试线项目进展如何?

答:目前项目还是在推进中。除了疫情因素对项目进展的影响外,因为对工艺路线进行了优化调整,一些设备的采购需要时间,这也也影响了项目的进度。目前黏土提锂中试线的主体设备已经在安装中,比如冶炼环节涉及到的转窑、酸化窑、气流磨等设备,提锂环节涉及到的精密过滤器、吸附器等设备。

问:公司在固态电池、钠离子电池等方面的布局及进展如何?

答:从目前的研究和技术来看,锂离子电池正极材料还未有革命性的突破,因此无论液态锂离子电池,还是固态锂离子电池,所使用的正极材料无根本性的变化。我们公司拥有磷酸铁锂和三元的技术和产线。我司也在与高校、科研院所开展广泛的合作,积极开发下一代固态锂离子电池正极材料。同时公司也参股了固态电池公司。

对于钠离子电池正极材料方面,目前主流技术路线公司均有布局,公司参股青岛赛锂达储能产业技术研究院有限公司也是看好未来储能产业的发展空间,对于钠离子电池正极材料进行布局储备。 公司积极关注行业各技术路线发展,将紧跟市场发展趋势并将基于自身需求进行布局,不断增强公司的综合竞争力。丰元股份(002805)主营业务:草酸业务和锂电池正极材料业务。

丰元股份2022年报显示,公司主营收入17.36亿元,同比上升116.14%;归母净利润1.51亿元,同比上升184.24%;扣非净利润1.55亿元,同比上升200.8%;其中2022年第四季度,公司单季度主营收入5.22亿元,同比上升103.89%;单季度归母净利润41.1万元,同比下降97.15%;单季度扣非净利润499.21万元,同比下降61.96%;负债率38.17%,投资收益-876.96万元,财务费用2841.06万元,毛利率18.27%。

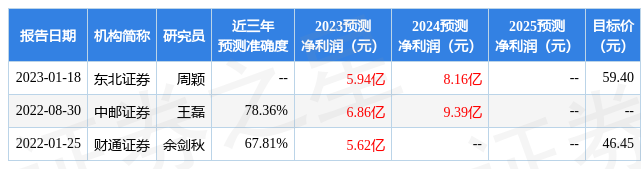

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为59.4。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4656.57万,融资余额增加;融券净流入151.55万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,丰元股份(002805)行业内竞争力的护城河一般,盈利能力较差,营收成长性较差。可能有财务风险,存在隐忧的财务指标包括:有息资产负债率、应收账款/利润率、存货/营收率增幅、经营现金流/利润率。该股好公司指标1星,好价格指标2星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP