2022年11月9日凯美特气(002549)发布公告称南方天辰、东证资管、国联安、彤源投资、澄金资产、泓澄资本、国泰基金、国信自营、中天证券、东吴证券、泉果基金、景林资产、建信理财、信泰人寿、立心资产、恒识投资、九泰基金、华商基金、财通基金、博时基金、华夏基金、摩汇投资、清和泉、观富资产、五地投资、益恒投资、中意资产、招商基金、长信基金、宽潭投资、德邦证券、同犇投资、方正证券、韶夏投资、真科基金、易米基金、益民基金、天风资管、肇万资产、淳阳投资、人保资产、棕榈滩投资、红土创新、国寿安保、万汇投资、工银瑞信、兴业证券、群益投信、源乘投资、南方基金、银石投资、凯石基金于2022年10月30日调研我司。

具体内容如下:

问:公司第三季度公告的订单交付情况?签订合同后确认收入的时长周期?

答:公司 2022 年 7 月、9 月披露了电子特气销售合同,合同对应的产品订单只交付了一部分,未全部在三季度交付,对于较大体量的订单,公司根据客户要求分批完成交付,客户验收后根据协议账期完成结算。

问:传统业务二氧化碳产品三季度经营情况?

答:三季度可乐等饮料类食品级二氧化碳有一定的增长,但因疫情对下游产业特别是制造业工业客户的影响,工业级二氧化碳有一定影响。

问:ASML 认证的进展?

答:公司在积极推进认证,电子特气相关产品通过认证后公司将及时对外公告。

问:非公开发行的进展?

答:公司 2011 年深交所上市,上市以来现金流好,毛利率稳定,本次定增也是上市后的第一次融资。公司属于双碳环保行业,且电子特气属于“卡脖子”的产业,产品附加值较高,技术含量高,符合国家产业政策要求。目前中国证监会依法对公司提交的非公开发行股票行政许可申请材料进行了审查,认为该申请材料齐全,决定对该行政许可申请予以受理,公司已收到中国证监会出具的《中国证监会行政许可申请受理单》。

问:最近美国对国内半导体的制裁,未来公司的业务是否会受到影响?是否更难以进口设备?

答:美国的制裁主要针对用美国的技术在中国生产的半导体企业。生产半导体主要是有四大块。第一是硬件,如光刻机类;第二是材料,如晶圆体等材料;第三是耗材类的光刻胶、电子特气等;第四是工具,包括检验、检测、封装、刀具等工具。对于耗材类,目前制裁几乎还是没有涉及到。公司 2018 年设立子公司就开始引进设备,在当前仍是新设备,较目前国内设备品质更高,使用周期更长。

问:公司电子特气业务的发展情况?

答:凯美特气从工业尾气收起步,2018 年投资电子特气项目,2021年开始销售,今年电子特气开始发力,未来认证通过以后,随着直销体量会逐步提高。

公司是可口可乐、百事可乐的策略供应商,在与可乐等客户合作过程中让我们学到,与行业内头部企业长协合作,能保证经营利润的稳定与可持续发展。公司在气体行业发展三十多年来,通过与龙头客户合作、学习,将经验、理念也引入电子特气业务中,选择全球头部企业进行长协合作。问:下游客户对电子特气价格波动接受程度?

答:半导体的制程越来越精细,对于相关配套产品的精度也要求更高。电子特气耗材在半导体产业链里所占成本比例小,半导体的制造中成本关键因素是良品率,耗材采购成本即使控制再低,如果产品良品率低,生产成本将更高。因此对于半导体制造企业,更关注的是供应商的产品品质和持续供应能力。

问:电子特气如果价格下跌,利润贡献的不确定性?

答:公司电子特气分两类产品,第一类是高纯稀有气体,第二类是激光混配气。虽部分纯气价格会有下跌,公司电子特气因本身毛利率就已较高,产能与量在逐步释放,整体利润总额还是有保障。对于激光混配的原料气采购成本更低,公司未来着重点还是在高毛利、高附加值的激光混配气,因此价格的下跌对公司影响不大。

问:过去二氧化碳业务主要采购化工尾气,未来电子特气业务需要采购原料气存在哪些瓶颈环节?

答:公司收大规模化工厂、炼油厂排放的废气、尾气、火炬气中组分含有的二氧化碳、氢气等有价值的成份通过分离、提纯、加工、液化等各项工艺,生产出高品质产品。公司在四年前就开始电子特气的原料气储备,后续巴陵石化 9 万空分稀有提取项目以及宜章募投项目将解决原料气外购问题,未来将实现稀有气体原料气自有、提纯混配以及分析检验自有、气瓶处理技术自有、钢瓶检测技术自有的全产业链生产闭环优势,电子特气业务更将成本可控、利润可期。

问:巴陵石化 9万空分的稀有取项目进展?

答:公司将在巴陵石化 9 万空分装置上加装稀有气体提取装置,公司稀有提取装置将配合上游进度同期调试、运行、投产。根据工程进度预计与上游同步,明年二季度投产,投产后通过安全运行以及产能逐步爬坡释放,将实现稀有气体氖、氪、氙的原料气自有。

问:公司未来重点布局的项目?

答:目前公司主要是岳阳搬迁项目、宜章电子特气项目、福建双氧水项目、揭阳项目。传统的二氧化碳产品,我们根据布局继续扩大产能,保持稳定增长。后续重点就是电子特气、超高纯稀有气体和激光混配气以及双氧水项目产品。

问:公司电子特气的所有品类是否会随着下游制程升级而迭代?

答:半导体制程的迭代非常快,半导体厂商也需要新进者进入,通过供应商产品的品质竞争是实现产品迭代、制程提升的重要手段。供应商没有强大的竞争能力和卓越的产品品质,根本无法实现与头部企业合作。公司加强研发投入、设备投入以及人才培养,保障品质达到高端水平,并参加到头部企业的实验与测试中,实现产品品质的不断提升。

凯美特气(002549)主营业务:以石油化工尾气(废气)、火炬气为原料,研发、生产和销售干冰、液体二氧化碳、食品添加剂液体二氧化碳、食品添加剂氮气及其他工业气体。

凯美特气2022三季报显示,公司主营收入5.45亿元,同比上升12.08%;归母净利润1.16亿元,同比上升13.09%;扣非净利润1.05亿元,同比上升11.44%;其中2022年第三季度,公司单季度主营收入1.81亿元,同比下降2.01%;单季度归母净利润3279.97万元,同比下降25.05%;单季度扣非净利润2863.95万元,同比下降29.53%;负债率41.22%,投资收益488.38万元,财务费用834.45万元,毛利率44.46%。

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为23.59。

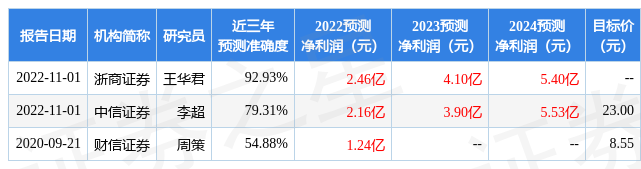

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4620.94万,融资余额增加;融券净流入254.99万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,凯美特气(002549)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务相对健康,须关注的财务指标包括:有息资产负债率。该股好公司指标3星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP