2022年7月8日天奥电子(002935)发布公告称国泰君安资管李煜、申万宏源韩强 武雨桐、中信建投任宏道 孙曈 原睿博 刘永旭 诺敏、国信投资张亚滨 杨俊宏 白玥玥 李缯紫 胡梦真于2022年7月1日调研我司。

具体内容如下:

问:公司部分产品的交付去年受疫情影响较大,这部分产品今年上半年表现如何?

答:2021年,公司时间同步设备及系统受到疫情的影响,部分项目的联调联试、交付验收等工作延迟。2022年一季度,公司搬迁进新产业园,4月份~5月份疫情有所反复,这部分业务的招投标工作推迟。但在2022年上半年,公司时间同步设备及系统的交付较去年同期有所增长,主要是因为去年延迟交付的订单部分完成交付。总体来说,公司时间同步设备及系统部分项目受到了疫情的影响,但影响程度可控。

问:公司铯原子钟的进展如何?

答:公司研发的激光抽运小型铯原子钟2018年荣获第20届中国国际工业博览会创新金奖,2021年9月获得电信设备进网许可证并进入中国电信同步网市场,目前已发展为成熟的产品,应用于国防装备和民用通信领域。

问:公司的产品交付周期是多久?

答:公司的产品交付周期主要与产品种类相关,器件类产品交付周期一般在半年左右,设备类产品交付周期在一年左右,分系统的交付周期超过一年。

问:公司晶体器件产品发展如何?

答:公司的晶体器件主要以国防装备应用为主,得益于自主可控和国产化替代的需求,去年器件类产品营收增长较快。公司持续不断进行技术研发和产品迭代升级,新研发的宇航级表贴晶振产品已通过实验验证。

问:公司的利润受哪方面的影响更大?

答:公司的毛利率一直以来较为稳定,年度利润主要受交付产品结构的影响。一般情况下,公司频率系列产品的毛利率高于同步系列产品。

问:公司产品在各个细分领域的收入规模如何?

答:一般情况下,公司应用于机载产品的收入占比在50%左右,应用于舰载、星载、弹载、车载和地面等领域的产品收入规模会根据客户需求情况有不同程度的变化。

问:电源组件事业部收入规模如何?

答:公司今年成立的电源组件事业部,是为了进一步集中资源,加大对客户需求的设计、攻关。从今年上半年来看,该事业部的订单情况较好,业务发展符合预期。

天奥电子主营业务:时间频率产品、北斗卫星应用产品的研发、设计、生产和销售

天奥电子2022一季报显示,公司主营收入7072.48万元,同比上升9.21%;归母净利润-1210.97万元,同比下降26.47%;扣非净利润-1374.5万元,同比下降20.83%;负债率31.45%,投资收益119.34万元,财务费用-28.15万元,毛利率29.12%。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为28.77。

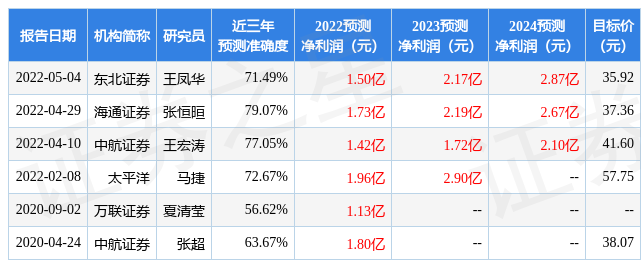

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,天奥电子(002935)行业内竞争力的护城河一般,盈利能力良好,未来营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP