2022年6月23日崇达技术(002815)发布公告称:开源证券、安信证券、南方基金、申万菱信基金、浙商基金、广发基金、银华基金、浦银基金、信达澳亚基金、平安养老基金、中银基金、华富基金、鑫元基金、华泰资管、人保资管、韶夏资管、华泰证券、汇丰电子于2022年6月22日调研我司。

本次调研主要内容:问:PCB行业目前市场供需情况怎样?公司第二季度出货是否受到疫情影响?第二季度订单情况如何?

答:今年上半年,受新冠肺炎疫情、国外地缘性政治因素等影响,PCB行业市场景气度有所放缓。公司除华东地区以外的出货基本上没有受到疫情影响,整体影响不大。公司目前生产经营正常,今年第二季度总体运行平稳。谢谢!

问:公司今年整体产能利用率是多少?今年计划新增多少产能?

答:2021年度公司整体产能达到582.92万平方米,产能同比增长40.60%。公司目前产能利用率在80%左右。随着珠海崇达一期产能释放,公司整体产能提升较为迅速,公司正有序推进珠海崇达二期和大连崇达二期建设。谢谢!

问:公司今年下游分行业订单情况如何,后续重点开拓哪些业务领域?

答:公司今年上半年陆续导入相关大客户并实现量产,在通讯、服务器、光电、手机领域的销售订单增长较快。公司后续将继续重点开发导入通讯、服务器、汽车、工控、手机类客户,并加快相关产品应用领域产能的扩产步伐,旨在提升公司高端产品业务占比和市场竞争力,提升产品附加值,进一步优化产品结构。谢谢!

问:公司2022年股票激励计划的业绩解锁指标中:基准增长率为以2021年净利润为基数,2022年-2024年净利润增长率分别不低于24%,60%,116%,目标增长率为以2021年净利润为基数,2022年-2024年净利润增长率分别不低于59%,150%,290%,是否业绩考核指标设置得太高?今年的业绩考核指标是否会调整?

答:2022年限制性股票激励计划业绩考核条件是基于公司未来的发展战略制订,旨在充分调动公司核心管理人员及核心技术(业务)人员的积极性,将股东利益、公司利益和核心人才个人利益结合在一起,使各方共同关注公司的长远发展。公司今年的业绩考核指标暂不涉及调整。谢谢!

问:人民币贬值对公司的影响如何?

答:公司目前海外销售额占比在65%左右,且外销主要以美元结算,若美元升值公司会产生一定汇兑收益,对当期经营利润有一定积极影响。谢谢!

问:请问珠海崇达现在产能利用率是多少?

答:珠海一期目前产能利用率在80%左右。谢谢!

问:公司2022年的非公开发行股份方案已获得中国证监会的核准批文,预计在什么时候启动发行工作?

答:公司将在充分考虑保护老股东权益与资本市场的合适机会下启动发行工作,届时请关注公司发布的相关公告文件。谢谢!

问:公司通过非公开发行股票募集资金扩充珠海二期产能的意义何在?是否会存在后续产能过剩的问题?是否有客户储备来消化新增产能?

答:为抓住行业发展机遇、抢占未来市场先机、巩固自身竞争优势,公司有必要通过珠海二期融资进行扩产。公司珠海二期募投项目主要定位于高端板产品,包括高多层板、HDI板,主要应用于通信、服务器、智能手机、消费电子等领域。1、高端产品进口替代市场空间广阔,公司具有独特竞争优势:由于国内PCB板生产企业中大部分企业工艺技术水平不高,能形成规模化、稳定、可靠生产高端产品的企业较少,因此高端产品产能增长有限,下游客户当前主要采用台资或外资厂商的产品,国产自给率较低。但随着下游行业的快速发展,高端PCB板的市场需求越来越旺盛,国内高端PCB产能不足的现状与国内下游蓬勃发展的市场需求相矛盾,进口替代市场空间广阔。公司具有较强的生产技术及研发优势,经过多年的发展和积累,公司在产品技术、品牌建设、客户资源、成本管理、质量控制等方面形成了独特的优势,已发展成为国内领先的PCB板生产企业,具有较强的生产技术及研发优势,具有能够规模化、稳定、可靠生产高端产品的能力。2、公司现有产能无法满足高端板产品的发展需求:公司2019-2021年产品产能利用率分别为87.17%、91.07%和84.38%,处于较高水平,交付旺季时产能较为紧缺。随着下游行业的快速发展,高端PCB板的市场需求越来越旺盛。由于受到场地及产能的限制,公司高端PCB板的产能已不能满足高端市场快速发展的需求,因此,公司亟需进一步扩大高端产品的产能,提升产品竞争力。3、公司下游客户资源丰富:公司深耕PCB行业二十余年,以快速响应、品质可靠、价格合理等综合优势,逐渐积累了数量众多的优质客户资源,与PCB行业国内外知名企业建立战略合作关系。公司深入推动行业大客户销售策略,加强与世界500强及下游行业领先企业的合作,其中5G客户方面,公司合作的主要客户有中兴、烽火通信、康普(CommScope)、安费诺(Amphenol)、Intel、华勤等。在5G通讯之外,公司合作的大客户还包括:ABB、施耐德(Schneider)、博世(Bosch)、海康威视、大华科技、京东方(BOE)、新华三(H3C)、松下(panasonic)、Preh均胜、雅达(ASTEC)、伟创力(Flextronics)、捷普(Jabil)、歌尔股份等各行业领先企业。公司客户储备数量丰富,客户主要为全球知名企业,且新行业、新客户的开发能力较强,能够有效消化新增产能。

问:手机出货及销售数据都较疲软,对公司业务有何影响?

答:公司手机类产品占比相对较小,目前影响有限。谢谢!

问:随着新能源汽车进一步发展,汽车电子元件使用率将比传统汽车占比更大,公司在汽车电子领域主要供应的产品和下游客户有哪些?未来有何布局规划?

答:公司的汽车PCB板主要应用于通信娱乐系统、车身电子系统等方面,与汽车电子相关的客户有领跑汽车、均胜电子、安波福、比亚迪、松下、图尔克、欧菲光等,间接客户有宝马汽车、特斯拉汽车等。珠海崇达一期后续将加大新能源汽车PCB相关产能储备,同时公司目前也在积极导入车灯、电机、电控、中控、动力及相关汽车电子客户,拓宽公司在汽车电子客户、产品、产能方面的赛道。谢谢!

问:中美贸易摩擦加征关税对公司海外业务影响现在是已轻微了?据媒体称美国政府计划取消加征关税政策,这对公司影响几何?

答:2019年以来美国多次宣布对我国商品加征进口关税,公司部分直接出口美国的PCB产品目前在加征关税范围内,虽然公司直接对美国出口收入金额较低,美国加征关税政策增加了宏观经济环境的复杂性和不确定性,损害国际贸易正常经济秩序,对公司的出口业务发展产生一定的影响。如果美国实施取消加征关税政策,将有助于推动双边经贸关系环境的改善,对公司出口贸易带来一定正向的影响。谢谢!

问:公司覆铜板等原材料价格是否有下降?预计未来价格变化趋势如何?

答:公司主要原材料包括覆铜板、铜球、铜箔、半固化片和氰化金钾等,受铜、石油和黄金的价格影响较大。随着上游覆铜板厂商供货紧张的情况逐步缓解,今年2月开始公司覆铜板采购单价持续下降,对公司成本的压力逐步缓解。公司将继续通过对部分产品提价、单位工段成本管控、加大拼板面积提升材料利用率等系列措施来提升人均产值、人均效益,降低产品单位成本,以消化和转移上游原材料成本上涨带来的压力。未来随着上游原材料厂商产能释放,公司原材料上涨的压力预计会逐步缓解。谢谢!

问:公司控股子公司普诺威供应的主要产品有哪些?今年第二季度普诺威IC载板需求如何?

答:普诺威主要生产MEMS载板产品,主要应用于TWS耳机、汽车传感器等产品,目前已量产5G射频封装载板(如PA产品),其在IC载板细分市场领域具有很强的竞争优势,市场竞争对手较少。今年上半年受疫情影响下游消费需求放缓,但对普诺威影响程度有限,普诺威目前产能利用率在95%左右,第二季度总体运行平稳。谢谢!

问:三德冠业绩有否好转?

答:受全球芯片短缺等影响,消费电子领域软板需求下滑,三德冠为确保重要客户市场份额,策略性对部分订单降价;同时受贵金属等大宗商品价格持续上涨影响,三德冠原辅材料采购成本上升,以上因素直接影响三德冠经营利润。公司今年以来不断加大对三德冠在生产技术、管理经验、采购渠道、客户资源等方面的扶持,旨在加快三德冠经营效益的改善。谢谢!

问:公司未来的发展战略规划有哪些?

答:公司将继续坚持以市场为导向,以客户为中心,在大客户、大批量的战略转型方面,加快国内市场开拓;继续对标行业优秀企业,重点加强品质管理工作,快速降低投诉率,降低报废率,提升客户满意度;进一步加大研发投入,推出更具竞争优势的高新技术产品,提升产品平均层数,驱动高端PCB产品持续扩容,尤其在5G应用领域以及高频高速高层板、HDI板、IC载板等高端产品上取得更大成绩,提高产品附加值;加快产能扩充步伐,以适应未来产品订单增长的需求,加快大连厂、江门一期和江门二期的产能提升速度,加快珠海二期、大连二期的建设速度,加快珠海一期产能释放步伐,为实现销售增长打好基础。谢谢!

崇达技术主营业务:印制电路板的设计、研发、生产和销售

崇达技术2022一季报显示,公司主营收入15.02亿元,同比上升15.61%;归母净利润1.57亿元,同比上升28.2%;扣非净利润1.56亿元,同比上升40.07%;负债率44.2%,投资收益-155.58万元,财务费用1859.77万元,毛利率26.93%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为19.47。

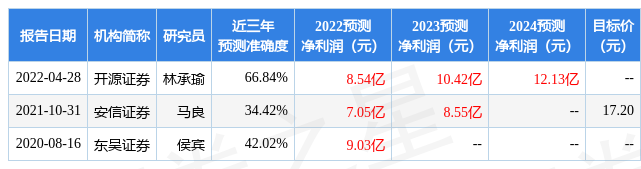

以下是详细的盈利预测信息:

证券之星估值分析工具显示,崇达技术(002815)好公司评级为2.5星,好价格评级为4星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP