2022年6月20日中材国际(600970)发布公告称:国盛证券、富国基金、华商基金、汇添富基金、交银施罗德基金、华安基金、国泰基金、中欧基金、广发基金、万家基金、融通基金、华宝基金、中信保诚基金、永盈基金、东海基金、东证资管、人保资产、平安资产、国寿养老、中银国际资管、润晖投资、睿扬投资于2022年6月19日调研我司。

本次调研主要内容:问:请简要介绍公司2022年的生产经营情况

答:2022年1-3月,公司实现营业收入87.30亿,同比增长16%;实现归母净利润4.79亿,同比增长5%。报告期内,公司新签合同总额约88亿元,同比减少16%;受能源评估、疫情封控、一季度水泥产销量及价格较弱等影响,公司国内新签订单情况不太理想;境外业务较为稳定。截至2022年3月底,公司有效结转合同额为510亿元,为公司持续稳定发展提供有力保障。

问:请简要介绍公司发展战略

答:结合行业发展趋势、公司在集团以及行业的定位、公司的核心竞争力等因素,公司“十四五”战略的整体思路如下:(1)使命是“推动绿色智能,服务美好世界”,公司将围绕这一使命布局所有业务。推动绿色智能,是行业的要求。服务美好世界,公司深耕海外市场几十年,国际化程度较高,在国内国际双循环新发展格局中,国际化是公司的一个竞争优势。(2)愿景是致力于成为材料工业世界一流服务商。公司是中国建材集团的成员企业,集团给公司的定位是基础建材行业转型的主力军、国际化的先锋官、世界一流的排头兵。公司在行业的定位是科技创新的引领者、绿色智能的推动者、全球发展的建设者。(3)公司对“十四五”战略目标包括“一个核心、两轮驱动、三业并举”,一个核心是以工程技术服务为核心,双轮驱动是数字智能和高端装备,是未来发展的重要发力点;三业并举是主业做优做强,属地化经营做强做大,新赛道培育突破。

问:公司在水泥技术装备与工程行业的市场份额还有提升空间吗?

答:凭借自主知识产权科技创新能力、全产业链系统集成服务能力、卓越的项目履约能力等竞争优势,公司在国内外市场均保持了第一的市场份额。2021年公司完成收购中材矿山、南京凯盛和北京凯盛,市场占有率得到提升。我们认为,国内外市场均存在较为充足的产能新建需求以及大量的老线技改需求,公司的数字化、智能化、绿色化水泥技术进入全球先进行列,公司有望保持并进一步提高市场份额。

问:未来公司如何提高盈利水平?

答:一方面,充分利用自身在提高水泥生产能源利用效率、碳减排技术方面的技术优势,做优工程建设业务,提升毛利率。另一方面,公司稳步推进转型升级,业务结构发生变化,毛利率较高的装备制造业务、运维业务占到一定的比例,公司将继续做强装备实力,做大运维备件服务,提升盈利能力。

问:公司在国企改革方面做了哪些突破?未来还有哪些规划?

答:我们认为,国企改革的主要目标是完善市场化机制,增强企业内部活力和提高效率。2018年公司入选“双百企业”,完善公司治理,强化市场化经营机制;2021年,公司完成收购中材矿山、南京凯盛、北京凯盛,核心竞争力进一步增强;2022年,公司实施限制性股票激励计划,公司所属天津院入选科改示范企业。下一步,公司将继续聚焦治理、用人和激励机制,抓重点、补短板、强弱项,进一步激发活力动力,实现高质量发展。

问:中国建材集团承诺要解决内部水泥装备的同业竞争,请问进展如何?

答:中国建材集团和中国建材股份都在公司上一次工程业务资产重组时出具承诺,将在工程业务资产重组完成后的3年内,妥善推进相关业务整合以解决水泥装备领域的同业竞争问题。有关集团内部同业竞争资产和业务的具体情况,可查看公司重组报告书。如果有相关进展,公司将按规定履行信息披露义务。

中材国际主营业务:工程建设业务,装备制造业务,环保业务,生产运营管理业务,其他业务

中材国际2022一季报显示,公司主营收入87.3亿元,同比上升16.08%;归母净利润4.79亿元,同比上升4.99%;扣非净利润4.59亿元,同比上升70.14%;负债率66.18%,投资收益959.44万元,财务费用7806.9万元,毛利率16.39%。

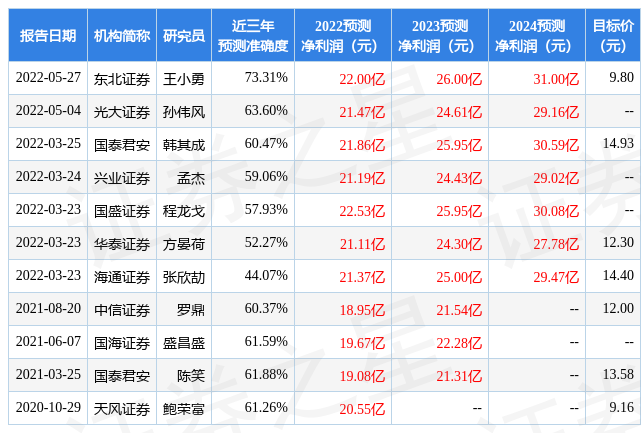

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为9.95。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1078.14万,融资余额增加;融券净流入120.41万,融券余额增加。证券之星估值分析工具显示,中材国际(600970)好公司评级为3.5星,好价格评级为3.5星,估值综合评级为3.5星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP