2022年6月16日中泰化学(002092)发布公告称:华安证券王强峰、东证资管蔡志鹏 毛鼎、华鑫证券林苏曼 黄寅斌、信达澳亚基金张明烨 宋东旭 张旻、中信建投余伟毅、仙人掌资管刘志林、亘曦资管袁大钊、中国平安保险李泽江、浙商证券陶庆波、西部证券冯先涛、北大方正人寿保险刘喆、恒识投资杜亮、赢仕投资刘攀、中信保诚基金王颖、恒健投资陈培楷、中国人寿养老保险马志强、沣京资管冯飞洋、国华人寿保险赵翔、建信信托吴晓鹏、德睿恒丰资管江昕、华能贵诚信托孙德龙、芯鑫融资租赁孙闻彦于2022年6月15日调研我司。

本次调研主要内容:问:国内PVC及粘胶近两年新增产能情况?

答:据公司了解,近两年国内PVC计划新增产能大约280万吨,主要是乙烯法PVC,新增项目多是具有资源、成本、产业链一体化的大型企业前期已获得批文,进行规划项目的延续建设;粘胶方面,近两年无新增产能,总体产能较为稳定,基本维持目前现有产能不变。

问:公司无汞触媒的应用进度?

答:国家发改委在2011年产业指导目录中明确规定,到2015年淘汰高汞触媒的生产和使用。中国石油和化学工业联合会也在提出了“积极淘汰高汞触媒,适度发展低汞触媒,加快推进无汞触媒”的汞污染防治思路,明确了汞污染防治总体规划的低汞化、固汞化和无汞化三个阶段,从根本上解决汞污染问题。公司高度重视汞的使用和汞减排工作,于2009年即与各院校及科研机构合作研发低汞催化技术,2010年起开始试用低汞触媒,2015年全部实现使用低汞触媒生产工艺,率先在行业中完成了低汞触媒的替代工作,目前公司正在开展无汞催化剂的试验。

问:公司终止购买美克化工部分股份的原因?

答:鉴于近期资本市场环境变化较大,交易各方在交易方案、交易核心条款等方面仍存在分歧,未能达成一致意见,经审慎研究,为保障公司全体股东及各方利益,公司决定终止本次交易。

问:公司贸易业务是否会进一步降低?

答:公司作为氯碱行业龙头企业,为进一步聚焦氯碱主业,强化并突出主业发展,深化化工领域布局,降低国际及国内宏观环境影响下的贸易业务风险,截至目前,公司已完成剥离与公司主业关联度低的北京齐力及上海多经60%股权工作,公司现有的贸易业务均是围绕产业链开展的经营业务。

问:公司股权激励事项进展?

答:公司《2021年限制性股票激励计划(草案修订稿)及其摘要》等相关议案已经公司七届三十一次董事会审议通过,并取得新疆国资委的批复。目前公司正积极推进该事项,待公司股东大会审议通过后方可实施。

问:鸿达兴业减持公司股份的原因?

答:目前鸿达兴业持有公司股份数量为155,447,072股,均处于司法冻结及轮候冻结状态,其减持公司股份是被司法处置,系被动减持。鸿达兴业集团为公司持股5%以上股东,并非公司控股股东、实际控制人,其减持行为不会对公司生产经营产生重大影响。

中泰化学主营业务:聚氯乙烯树脂(PVC)、离子膜烧碱、粘胶纤维、粘胶纱四大产品,配套热电、兰炭、电石、电石渣制水泥、棉浆粕

中泰化学2022一季报显示,公司主营收入150.05亿元,同比下降32.51%;归母净利润4.42亿元,同比下降39.73%;扣非净利润4.25亿元,同比下降41.4%;负债率58.79%,投资收益1.76亿元,财务费用3.05亿元,毛利率11.92%。

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为13.59。

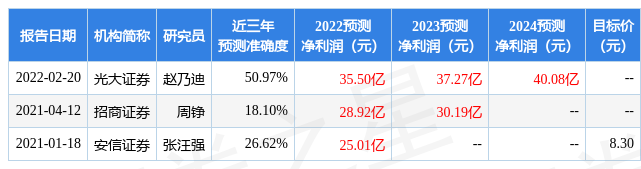

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2.32亿,融资余额减少;融券净流出252.22万,融券余额减少。证券之星估值分析工具显示,中泰化学(002092)好公司评级为2.5星,好价格评级为3.5星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP