2022年6月16日兆驰股份(002429)发布公告称:鑫鼎基金程任重 檀君君、民望科技曹恩濡、幂加和冯超于2022年6月15日调研我司。

本次调研主要内容:问:请问深圳国资收购进展如何?

答:目前南昌兆投及实际控制人顾伟先生与深圳资本集团及亿鑫投资已于2022年5月26日签署了《附生效条件的股份转让协议》,目前正在进行经营者集中申报并取得反垄断主管部门出具的不实施进一步审查或不予禁止的决定或同意文件(如适用)及其它必要的程序,后续还需经深圳证券交易所的合规性确认后,方能在中国证券登记结算有限责任公司深圳分公司办理股份协议转让过户手续。

问:公司2021年净利润大幅下滑是因为计提恒大系减值?主营业务受影响吗?

答:公司2021年归母净利润大幅下滑主要是由于对恒大集团及其成员企业应收债权计提了资产减值准备18.93亿元,导致报告期内实现归属于上市公司股东的净利润3.33亿元;若剔除此次减值准备计提的影响,公司2021年实现净利润应为22.26亿元,同比增长26.26%。同时,公司2021年实现营收225.38亿元,同比增长11.65%,毛利率为15.83%,逐年稳步增长。公司已经采取了一系列措施来化解恒大系相关风险,比如剥离兆驰供应链、向控股股东南昌兆投转让昆明丰泰股权相关的全部权益和负担,公司后续与房地产行业相关业务不再接受以商业承兑汇票作为付款方式,同时公司在2021年度充分计提相关资产减值准备,后续将不再受恒大系相关风险影响,也不会影响公司日常运营。

问:公司2021年度剔除恒大减值,净利润22.26亿,增长26.26%,主营净利润增长原因是什么?今年继续增长的动力在哪里?

答:公司2021年剔除恒大系资产减值准备后主营业务净利润增长的原因主要有以下几点:(1)公司2021年液晶电视ODM出货量超1000万台,排名保持在全球第二。公司液晶电视60寸以上大尺寸产品销售占比提升3.4个百分点,产品线盈利能力显着提高;同时,公司具备Roku、AndroidTV和FireTV的海外认证,智能电视在海外的出货占比得以大幅提升;此外,已推出MiniRGB显示、电脑显示器等产品,逐步实现由“液晶电视”向“智慧显示”升级。(2)2021年全年LED全产业链实现营收45.72亿元,同比增长24.17%,其中,LED芯片业务2021年实现净利润3.04亿元,同比增长353.59%,LED封装业务2021年实现净利润2.08亿元,同比增长94.27%,LED应用板块不仅在成品照明灯具、背光等应用领域推陈出新,更进一步拓展显示市场。(3)智慧家庭组网聚焦通信及IoT业务,近年来稳步发展。2022年,公司将依托技术升级引领产业升级,进一步稳固家庭显示核心业务的市场份额;扎实做好通信及IoT硬件与软件产品,紧抓万物互联时代带来的硬件更新和服务增值的发展机遇。同时,全力支持LED产业链的发展,一方面,持续加强LED芯片及LED封装的技术水平,积极布局高附加值产品,稳步扩产、逐步提高市场占有率;另一方面,公司引入专业技术团队,打造MiniCOB显示产品,推出全新的大屏显示解决方案,将LED全产业链的协同优势最大化,助力公司快速发展成为行业内的龙头企业。

问:公司对LED行业未来发展趋势如何看?对公司有什么影响?

答:2021年全球LED市场规模增速高于预期。下游照明、显示屏、车用LED、植物照明等应用领域的市场需求逐步恢复,MiniLED产品更是因三星、苹果、华为等行业龙头的技术推动而迅速起量。受益于未来Mini/MicroLED的技术,LED行业已经迎来新一波的行业爆发时机。公司LED全产业链均具备MiniLED产品布局:在上游LED芯片端,兆驰半导体生产氮化镓和砷化镓芯片,在通用照明、传统背光和显示领域已占据主要市场份额,并已覆盖高光效照明、MiniLED背光等高附加值产品,同时拓展MiniLED显示、植物照明等高端产品。公司还将投资氮化镓MiniLED芯片扩产项目,预计投产后氮化镓芯片月产能总规模可达110万片4寸片。在中游LED封装端,兆驰光元开发的MiniLED背光技术方案得到了日韩系高端品牌客户的认证并实现大批量供货,同时发布多款Mini、小间距及户外显示产品,是首批推出Mini倒装系列单灯产品并量产的企业。LED应用板块公司有成品照明灯具和背光等应用,也进一步拓展显示市场,推出100μm以下的MiniRGB显示产品,采用未来显示技术发展趋势的COB封装技术,构造集成与协同的供应链体系。

问:LED全产业链产业发展规划?

答:公司对于LED全产业链具备长期的发展规划:(1)在MiniLED背光方面,公司将持续聚焦中高端客户,持续扩大MiniLED背光市场的份额:现有3500条封装线具有充足的封装POB、NCSP的产能,加之有序扩产的MiniCOB产线,完成了MiniLED背光的多线量产。技术层面,在解决MiniLED可靠性、一致性、气密性、良率等方面处于业内领先。(2)Mini/MicroLED新型显示方面,公司将持续深化LED全产业链“从芯到屏”的战略布局:2021年下半年,公司实现MiniRGB显示芯片的量产,同时布局COB封装技术的显示应用,主打100μm以下的MiniRGB显示产品,已实现国内知名显示品牌客户的批量供货。2022年公司将新增52腔氮化镓MiniLED生产线,及300-500条采用COB封装技术的RGB小间距LED显示模组产线,落实LED全产业链“从芯到屏”的战略布局(3)未来聚焦背光、照明、显示三大LED核心应用领域,持续挖掘LED在植物照明、车用照明、新型显示、健康照明、医疗、杀菌净化等细分应用领域的市场潜力,进一步提高市场占有率,实现公司持续引领行业的战略目标。

问:公司的LED全产业链布局相对于只有芯片或封装的公司有哪些竞争优势?

答:公司在LED业务上的全产业链布局具备规模优势、技术优势以及一体化布局的资源整合优势:芯片领域,公司目前拥有全球最大的LED芯片单一主体厂房,氮化镓芯片产能位于全球前二。2021年公司氮化镓月产能可达65万片4寸片,居行业前列。后续公司将进一步扩产,扩产后氮化镓月产能总规模可达110万片4寸片,公司砷化镓月产能达5万片4寸片。封装领域,目前公司拥有3500条生产线,位居行业前列。公司聚焦于照明、背光及显示三大应用领域,一方面努力提升通用照明领域市占率,同时不断优化MiniLED背光、MiniRGB显示领域的技术方案,搭配较高的制程良率水平和稳定的生产工艺,已取得日韩系高端品牌客户的认证并建立了紧密的合作关系。LED应用领域,公司不仅在成品照明灯具、背光等应用领域推陈出新,更进一步拓展显示市场,推出了采用COB封装技术的100μm以下的MiniRGB显示产品。凭借上下游一体化布局,公司在新技术新产品的测试验证、根据客户需求对产品的调整升级都能够在更短时间内实现,同时,在扩产项目规划中,根据上下游产销配比同步扩产,可以让扩产项目降低市场风险,发挥更大的经济效益。公司将抓住MiniRGB显示的发展机遇,研发集成封装LED显示技术,完成COBLED显示系列产品的布局,聚焦中高端产品、持续深化垂直产业链的深度整合,推动由核心板块向“智慧显示”升级。

问:请问南昌扩建项目进展如何?什么时候投产?

答:公司于2022年3月与南昌高新技术产业开发区管理委员会签署了投资协议,计划投资50亿元在南昌市高新技术产业开发区投资建设MiniLED芯片及RGB小间距LED显示模组项目。为扩大Mini/MicroLED新型显示领域的份额,芯片端在已有氮化镓月产能可达65万片4寸片基础之上,2022年公司将新增52腔氮化镓MiniLED生产线,扩产后氮化镓月产能总规模可达110万片4寸片。同时,公司新增300-500条采用COB封装技术的RGB小间距LED显示模组产线,落实LED全产业链“从芯到屏”的战略布局。目前,、已采购上述南昌投资项目的相关主要生产设备,并对已到货设备组织安装调试工作,积极推进上述扩产事项。

问:MiniLED现在市场主要有哪些应用领域,相比OLED是否有优势?

答:MiniLED的用途主要有两种,一种用途是用作背光,现在在电视、电竞屏等领域的应用越来越多,国外的三星、索尼,国内的TCL、创维、海信等也在积极参与这部分市场,据悉,苹果旗下的iPad接下来两年都将会延续MiniLED背光方案,预计产业热度会持续上升。一种是用作MiniRGB显示,应用以室内为主,例如交通大屏监控、电视墙、影院等分辨率较高的大型显示屏。这部分市场有很大的空间,但预计应用方面会小量逐步增加,主要是因为目前成本价格较高,但他的灯珠用量非常大,在技术提升及产业配套更完善的基础上,成本将不断下降,未来将是一个巨大的市场。公司具备倒装技术优势,拥有相关的实用新型和发明专利,技术团队也是业界资深人士,同时,与国际一线品牌合作研发,力求将相关技术水平做到国际领先。公司的MiniLED用于背光和直显的产品目前均已在量产,并且和国际国内知名品牌厂商合作,未来将进一步推广MiniLED相关产品。同时,公司还投资建设了COB封装技术的RGB小间距LED显示模组产线,以MiniRGB为基础,为后续向MicroRGB发展打下基础。

问:未来液晶电视ODM业务发展趋势?公司的优势在哪里?

答:我们认为液晶电视ODM行业目前呈现出以下几方面的发展趋势:首先,智能电视、大尺寸电视的占比不断提升;其次,头部企业的集中度会持续提高,规模化的优势在整个制造行业都在不断加强;同时,国内厂商在技术和精细化管理方面的能力和优势持续增强,信息化和自动化能力提升,使得一些品牌厂商更愿意从ODM厂商采购。公司2021年液晶电视ODM出货量超1000万台,排名保持在全球第二。公司液晶电视60寸以上大尺寸产品销售占比提升3.4个百分点,产品线盈利能力显着提高;同时公司除了具备规模化和高效运营的优势之外,还具备提供全球智能电视解决方案的核心优势,主要也是因为提前对Roku、AndroidTV和FireTV的海外认证进行布局,智能电视在海外的出货占比得以大幅提升。非常感谢您的关注!

兆驰股份主营业务:家庭视听消费类电子产品的研发、设计、制造、销售。

兆驰股份2022一季报显示,公司主营收入37.33亿元,同比下降28.7%;归母净利润3.46亿元,同比下降25.9%;扣非净利润2.88亿元,同比下降31.95%;负债率44.35%,投资收益1460.56万元,财务费用3587.79万元,毛利率14.15%。

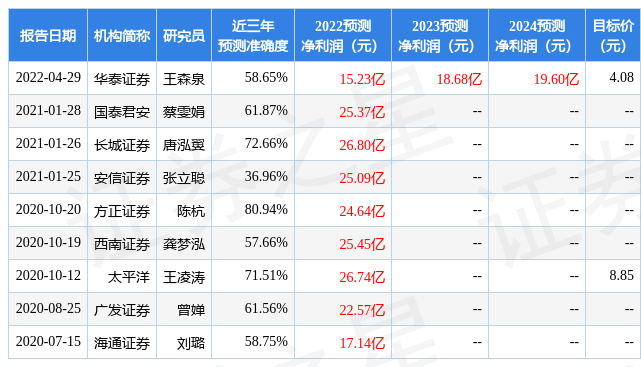

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为4.08。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.17亿,融资余额减少;融券净流出681.53万,融券余额减少。证券之星估值分析工具显示,兆驰股份(002429)好公司评级为2.5星,好价格评级为2星,估值综合评级为2星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP