2022年6月14日中矿资源(002738)发布公告称:北信瑞丰基金管理有限公司、财信证券有限责任公司、大成基金管理有限公司、东海证券股份有限公司、东吴基金管理有限公司、富安达基金管理有限公司、富国基金管理有限公司、格林基金管理有限公司、光大证券股份有限公司、广发基金(深圳)管理有限公司、广发基金管理有限公司、国泰基金管理有限公司、国泰君安证券股份有限公司、海富通基金管理有限公司、恒越基金管理有限公司、红土创新基金管理有限公司、华宝基金管理有限公司、华夏财富创新投资管理有限公司、汇添富基金管理股份有限公司、建信基金管理有限责任公司、建银国际有限公司、交银施罗德基金管理有限公司、南方基金管理股份有限公司、农业银行、诺安基金管理有限公司、鹏华基金管理有限公司、前海开源基金管理有限公司、上海开思股权投资基金管理有限公司、上海盛宇股权投资基金管理有限公司、上投摩根基金管理有限公司、上银基金管理有限公司、五矿国际信托有限公司、信达澳亚基金管理有限公司、兴证证券资产管理有限公司、银河基金管理有限公司、银华基金管理股份有限公司、永赢基金管理有限公司、长安基金管理有限公司、长城基金管理有限公司、长江证券股份有限公司、招商基金管理有限公司、浙江浙商证券资产管理有限公司、浙商证券股份有限公司、中国民生银行股份有限公司、中国信达资产管理股份有限公司、中信保诚基金管理有限公司、中信建投、中信建投证券股份有限公司、中信证券股份有限公司、中银国际证券股份有限公司、中银基金管理有限公司、中邮理财有限责任公司、3W Fund Management Limited、WT资产管理有限公司、横琴人寿保险有限公司、平安养老保险股份有限公司、新华养老保险股份有限公司、长江养老保险股份有限公司、中国平安保险(集团)股份有限公司、北京诚盛投资管理有限公司、北京富达海程投资顾问有限公司、北京合创友量私募基金管理有限公司、北京华宏财富投资管理有限公司、北京锐图投资有限公司、北京胜算资产管理有限公司、北京志开投资管理有限公司、北京智通景明电气公司、北京佐佑投资有限公司、广东风和投资管理有限公司、国任财产保险股份有限公司、海南悦溪私募基金管理合伙企业、杭州玻粒二象资产管理有限公司、江苏瑞华投资控股集团有限公司、交银理财有限责任公司、鲸域资产管理(上海)有限公司、南银理财有限责任公司、千合资本管理有限公司、润晖投资管理(天津)有限公司、三峡资本控股有限责任公司、厦门金恒宇投资管理有限公司、上海复胜资产管理合伙企业、上海鹤禧投资管理有限公司、上海红象投资管理有限公司、上海加鹏资产管理有限公司、上海泾溪投资管理合伙企业、上海俊丹私募基金管理有限公司、上海宽奇资产管理合伙企业、上海宽远资产管理有限公司、上海领久私募基金管理有限公司、上海盘京投资管理、上海钦沐资产管理合伙企业、上海深梧资产管理有限公司、上海潼骁投资、上海一村股权投资有限公司、上海兆天投资管理有限公司、上海臻宜投资管理有限公司、上海正心谷投资管理有限公司、深圳菁英时代基金管理股份有限公司、深圳瑞信致远私募证券基金管理有限公司、深圳市普邦恒升投资有限公司、深圳望正资产管理有限公司、盛镛私募基金管理(上海)有限公司、通威新能源有限公司、云南能投资本投资有限公司、浙江韶夏投资管理有限公司、正心谷创新资本投资管理公司、中国光大国际信托投资公司、中国人保资产管理有限公司、珠海有容私募基金管理有限公司于2022年6月13日调研我司。

本次调研主要内容:问:公司近期经营规划.

答:随着锂电新能源行业景气度高涨,公司一方面扩充锂盐产能,进一步提升盈利能力,另一方面积极布局上游锂矿,为锂盐扩产保驾护航。公司近期经营规划将围绕以下四个项目展开:(1)春鹏锂业年产3.5万吨高纯锂盐项目;(2)津巴布韦Bikita锂矿200万t/a建设工程;(3)津巴布韦Bikita锂矿120万t/a改扩建工程;(4)Tanco矿山的露采方案及新建选矿厂的可行性研究工作。公司于2022年5月23日召开了第五届董事会第二十二次会议,审议通过了《关于公司<2022年度非公开发行股票预案>的议案》等相关事项并公告,本次非公开发行股票募集资金总额不超过300,000万元(含本数),扣除发行费用后,募集资金净额拟投入上述前三个项目。公司上述经营规划完成后,公司有望进一步提升业务规模和市场地位,公司资本实力与核心竞争力显著增强,从而进一步提高营业收入和盈利能力,为公司未来的产业发展打下坚实基础。

问:生产原料锂矿资源规划情况.

答:公司在原料供应方面有短期和长期的规划安排,随着Bikita矿山的收购和选矿产能优化、Tanco选矿产能扩建等项目的推进,将进一步提升公司原料保障的自给率,以稳定保障公司现有2.5万吨锂盐生产线及拟扩建的3.5万吨高纯锂盐项目的原料供应。公司收购的Bikita矿山是一座成熟且在产的矿山,矿山拟启动120万t/a改扩建工程,建设工期预计为12个月。本次改扩建完成后,化工级透锂长石精矿(Li2O4.3%)产能扩至18万t/a,以及混合精矿(锂辉石、锂霞石等,Li2O4.3%)约6.7万吨。拟启动的津巴布韦Bikita锂矿200万t/a建设工程项目达产后,年均产出锂辉石精矿(Li2O5.5%)约30万吨、锂云母精矿(Li2O2.5%)9万吨、钽精矿0.03万吨。以上项目的实施将为公司锂电新能源原料业务提供稳定的资源保障。公司所属的加拿大Tanco矿区现有12万吨/年处理能力的锂辉石采选系统技改恢复项目于2021年10月15日正式投产。该项目自投产以来,按照经营计划有序安排矿石采选和锂精矿运输工作,目前已有部分锂精矿到达公司所属锂盐生产线,为公司的锂盐业务提供一定的资源保障。目前,公司正积极推进Tanco矿区的露天开采方案,Tanco矿区在露采方案的条件下保有锂矿产资源量将会大幅度增加,露采方案及新建选矿厂的可行性研究工作正在进行之中。Tanco矿区露采方案的推行及拟新建的选矿厂将进一步满足公司所属锂盐生产线的原料需求。

问:公司锂电新能源原料开发与利用业务产能规划.

答:公司年产2.5万吨电池级氢氧化锂和电池级碳酸锂生产线项目于2021年8月19日点火投料试生产运营,11月完成爬坡并达产,12月完成下游优质客户的产品认证并形成产品销售,产品得到了业内下游优质客户的认可。2021年底,公司完成了电池级氟化锂产能由3000吨/年提升到6000吨/年生产线的技改扩建项目。2022年2月,公司公告拟投资建设年产3.5万吨高纯锂盐项目。预计2023年底,公司将拥有合计6.6万吨/年锂盐产品产能,快速打开公司锂电新能源板块的成长空间。

问:公司稀有轻金属(铯,铷)资源开发与利用板块情况.

答:2021年,公司铯盐板块实现收入8.01亿元,毛利5.27亿元,同比增长86.35%,是历年来公司铯盐业务收入最高、效益最好的一年。随着全球绿色经济转型达成共识,铯盐行业应用领域逐步打开,公司在铯铷盐行业的优势更加明显。

问:公司固体矿产勘查与矿权开发板块情况.

答:随着公司的稀有轻金属(铯、铷)资源开发与利用板块和锂电新能源原料开发与利用板块成为公司主要收入和利润的来源,固体矿产勘查业务赋予了新的职能。公司固体矿产勘查业务板块明确了三个职能:一是对自有矿山提供技术支持,保障采矿的顺利实施。二是对自有矿区外围区域进行勘查和寻找潜在并购资源,提高公司资源储量。三是做优做精固体矿产勘查技术服务业务。固体矿产勘查业务板块在新的战略定位的指引下,焕发出新的生机。

问:公司未来发展战略.

答:公司将积极储备稀有轻金属矿产资源,着力布局锂电新能源材料和铯铷等新兴材料产业,完善上下游产业链,持续发展海外固体矿产勘查和矿权开发。打造以稀有轻金属资源开发与利用、锂电新能源原料开发与利用、固体矿产勘查和矿权开发为核心业务的国际化矿业集团公司。1)在稀有轻金属资源(铯、铷、铍等)开发与利用方面,加大市场开拓力度,开发高附加值产品,继续完善上下游产业链,保持铯资源占有率世界第一、铯铷产品市场占有率世界领先。2)在锂电新能源原料开发与利用方面,实现锂矿资源自给自足,继续扩大新能源原料生产产能,锂电原料供应进入国内第一梯队。3)在固体矿产勘查方面,保障公司现有矿山的正常生产和在全球范围内继续获取锂、铯、铷等矿种的优秀矿产资源。为海外优质客户、高端客户提供地质勘查技术服务,成为国际一流的地质勘查企业。4)在矿权开发方面,发挥地质勘查专业优势,积极推进自有和其它矿权合作开发,着力寻找锂、铯、铍、钽等稀有矿产、关键矿产的金属矿权,做好矿权开发中长期战略布局,实现并继续扩大矿产资源优势。

中矿资源主营业务:稀有轻金属(锂、铯、铷)资源开发与利用业务、固体矿产勘查技术服务和矿权开发业务。

中矿资源2022一季报显示,公司主营收入18.48亿元,同比上升399.02%;归母净利润7.75亿元,同比上升848.73%;扣非净利润7.74亿元,同比上升953.63%;负债率38.63%,投资收益171.28万元,财务费用702.43万元,毛利率56.99%。

该股最近90天内共有14家机构给出评级,买入评级13家;过去90天内机构目标均价为83.89。

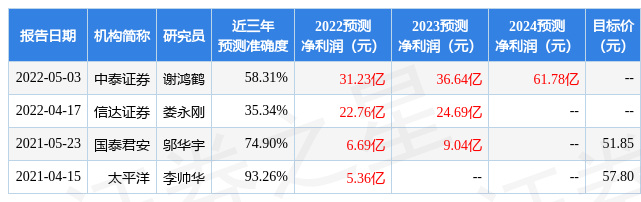

以下是详细的盈利预测信息:

证券之星估值分析工具显示,中矿资源(002738)好公司评级为3.5星,好价格评级为2星,估值综合评级为2.5星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP