2022-05-16天风证券股份有限公司孙海洋对伟星股份进行研究并发布了研究报告《运营释放积极信号,订单近期向好,辅料新品加速孵化》,本报告对伟星股份给出买入评级,当前股价为13.61元。

伟星股份(002003)

22 年以来国际客户订单快于国内,验证边际变化突破传统周期

公司 22Q1 营收 7.23 亿同增 34%连续多季快速增长;从接单看 22 年 1-3 月,国际品牌客户订单快于国内品牌, 我们预计 4 月以来该趋势或延续,国际客户增量有望有效弥补国内订单缺口,客户结构显著优化,同时在外牌供应链份额增长趋势有望延续。

近段时间内牌下单谨慎一方面系冬季商品去库存同期补单追单较少,另一方面系 4 月以来疫情影响消费预期,传导至辅料订单。而同期,凭借此前进入外资运动、快时尚品牌供应链积累的有利环境, 上市公司有效克服内牌拖累,该或系公司 10 余年来显著的客户结构优化带来的规模稳定增长、成长空间打开的趋势红利。

此前我们提出内牌下单谨慎系阶段性周期性因素拖累,伴随消费预期边际改善及去库存推动,预计相关订单有望持续恢复。 进入 5 月以来,公司接单近期有向好的迹象, 或将消除此前担忧;切入外牌供应链所带来的市场增量及持续性红利我们预计有望持续演绎。

YKK 上海工厂订单或部分转移, 短期利好更是长期趋势加速, 快反订单有利于伟星优势释放

近期疫情对伟星生产影响不大,而或干扰竞对 YKK 上海工厂接单及生产,我们预计或有部分订单转移。产品方面公司拉链均价比 YKK 低、更具性价比;同时,公司在辅料品类多样性、时尚性,款式的新颖及创新能力、对市场的快速反应以及产品的配套能力等方面都形成较强竞争优势,尤其当下受疫情影响,部分下游品牌客户下调了秋冬款首单的比重。 疫情过后,随着终端消费需求的恢复,下游品牌客户对于快反的要求会更加明显,进而有利于伟星进一步放大交期优势,留存订单抓住机遇扩大份额。

参照此前越南疫情后,在阶段性消化增量转移订单后, 21Q3Q4 及 22 年以来,伟星均展示较强留存能力;本轮产业变化或带来新一轮增长机遇。

全球布局生产基地从容应对全球化,提升抓单能力服务当地客户

公司孟加拉工业园已正常运营,越南工业园筹建中, 并将根据市场需求继续全球布局。公司海外生产基地布局不仅增加产能规模,也并非基于成本驱动,更重要目的是提升抓单能力,就近、更好地服务当地及周边市场客户,获取更多订单。

中长期看, 公司产能规划包含两大方面: 1)扩产,其中海外扩产目前以孟加拉工业园三期和越南工业园为主, 国内扩产以邵家渡工业园为主; 2)公司将持续推进智能制造,不断提升生产效率,带动产能扩张。

拓展辅料新品类打开成长空间,大辅料板块日益完善

基于下游品牌服饰企业对辅料综合采购需求,公司在钮扣、拉链和金属制品等辅料业务基础上, 新拓展塑胶、织带、绳带、标牌等兼顾功能性和时尚性要求的其他辅料新品类, 帮助客户实现一站式采购,同时提升规模效应及渠道复用,过去公司纽扣订单快速增长有力印证一站式辅料供应链的战略发展趋势。 新品类在服饰、 箱包等领域应用广泛,市场容量较大。 公司织带业务将保持较快增速, 中长期成为公司重点培育品类之一。

维持盈利预测,维持买入评级。 未来公司拉链业务的增量将主要来源于 3大动力: 1) 行业内生增长, 基本将维持稳健增长态势; 2) 公司拓展客户层次及拉链应用领域,从服装客户逐渐到体育用品、户外用品等客户, 带来增量; 3) 公司综合实力不断提升,获取更多市场份额。 我们预计公司22-24 年 EPS 分别为 0.76、 0.97、 1.23 元/股, PE 分别为 17.8、 14.0、 11.0x。

风险提示: 原材料价格波动;人工成本上升;人效提升不及预期;新设公司运营不及预期等风险。

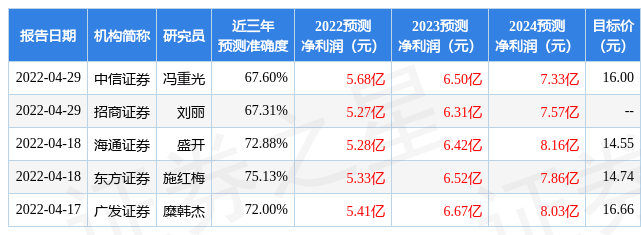

证券之星数据中心根据近三年发布的研报数据计算,东方证券施红梅研究员团队对该股研究较为深入,近三年预测准确度均值为75.13%,其预测2022年度归属净利润为盈利5.33亿,根据现价换算的预测PE为20.31。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为15.45。证券之星估值分析工具显示,伟星股份(002003)好公司评级为3星,好价格评级为3星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP