2022年4月26日浙矿股份(300837)发布公告称:中泰证券研究所张豪杰、诺安基金杨靖康 黄友文、新华基金刘海彬 刘海彬、平安基金张荫先 张荫先、人保资产金川 源乐晟 徐良超、生命保险何佳天、恒识投资梁俊鸿、南华基金蔡峰、殷实投资陈曦、五地投资成佩剑、源乘投资刘建忠、沣杨资产石晋豪 王馨 韩凌波、禹田资本王雨天、泉上投资王郑、合远基金熊靓、淳厚基金杨煜城、东吴人寿赵子健、歌斐资产周雨晖、中泰证券杨帅、海通研究所赵玥炜 佘炜超、工银瑞信邢梦醒 万力实、华泰柏瑞基金董辰、中信建投证券叶天鸣、易鑫安陈莉莉、燕创资管王亮、安信基金曾博文、广发资管真怡、永赢基金沈平虹、中欧基金罗佳明、东方衍生翟淑星、上海歌汝罗志俊、国泰证券投资信托张乔泳、西部证券自营李远剑、国泰基金谢泓材、安信证券研究中心郭倩倩、安信证券郭倩倩 陆纪宇 韩逸 朱星辰、东方证券沈昊、西藏源乘投资刘小瑛、韶夏投资李林、未来资产史纯、承泽资产魏蕊、宏羽投资王振、上海大正刘萌、上海盘京崔同魁、融通基金李飞廉、百嘉基金黄艺明、华泰证券自营谷龙、摩根华鑫基金司巍、首创证券焦俊凯 曲小溪 何立中 韩杨、龙远投资李声农、海螺创业投资祝仲宽、中金资管陆珊珊、国信弘盛杨嘉、九泰基金赵万隆、IGWT Investment廖克銘、南方睿泰基金赖旭明、南京证券李承书、太平基金田发祥、途泰资产谢朓、东方港湾刘政科、招商基金李崟于2022年4月25日调研我司。

本次调研主要内容:问:公司2022年一季报中经营性现金流净额首次为负,是什么原因导致公司的经营性现金流净额在一季度为负?

答:很多投资者都关注到了这一点,这里主要有两方面的原因:(1)因本轮疫情影响了公司及周边城市的物流运输,随着公司生产规模的扩大,公司为保障正常生产,根据现有订单情况,适当提高了原材料的备货量;(2)本期公司大额支付了上年缓缴的税费所致。

问:公司2022年一季度的合同负债出现了下降是什么原因,合同负债的下降是不是意味着公司2022年一季度的在手订单也出现了下降,合同负债是否可以做为公司在手订单的前瞻性指标?

答:根据公司的统计,公司一季度的在手订单相比同期还是略有上升的。因合同负债包含所有未确认收入的预收账款,各报告期内,其合同负债的结构也有所不同,预收账款比例有30%的,也有60%的,所以不能完全根据合同负债的金额去推断在手订单情况;2022年一季度的合同负债下降主要原因为(1)一季度公司签订的新增合同,其中一个客户考虑合同总额较高,根据双方协商,适当调整了其付款政策,降低了该项合同发货前的首付款比例,但降低部分会在发货前支付完毕;(2)公司在一季度中标了2个项目,因客户内部流程原因致使这两个合同的首付款未及时到位,实际于4月份完成了付款。

问:公司去年在部分原材料上涨的情况下,全年的毛利率仍旧保持很好,但从一季度披露的数据测算,公司2022年一季度的毛利率出现了略微下降是什么原因?

答:公司2021年度毛利率稳定,2022年一季度毛利率正常波动,略有下降,主要受公司子公司合并报表的影响。2022年,我们将继续通过产品研发创新、科学精细的成本管理等各项措施,确保公司的公司务项经营持续稳定,确保公司的盈利水平持续向好发展。

问:本轮上海疫情对公司的影响情况?

答:上海因地理位置和我们湖州是很接近的,因此本轮上海疫情对我们的影响感受上是要超过武汉疫情的,主要体现在物流运输的不便,部分原材料和生产设备到货周期的延长以及公司销售人员业务拓展的不便。随着政府各项保障措施的出台以及公司应对措施的实施,上述受疫情原因带来的不利影响正在缓解和消除。总体上来说,目前疫情对公司经营方面影响有限,公司通过各项举措保障了生产经营活动的正常开展,公司销售部门也正积极通过线上交流形式以及出差报备等方式积极跟踪业务和拓展客户。因为项目基本都是通过招投标方式取得的,所以在获得订单后并不存在丢失订单的情况,但部分合同的整个履行周期还是略有延长的。

问:公司下游砂石骨料行业未来的前景如何?

答:从下游行业协会的数据来看,整个砂石行业的运行还是比较平稳的,公司在2021年年报中也有相关分析。随着国家基建政策的推动以及部分重大项目的开工建设,行业协会以及公司对2022年整个行业的发展还是乐观的,2022年,整个行业整体还是会保持平稳运行,而行业供给侧改革以及整合仍将继续。

问:从年报来看,公司海外市场这几年的占比下降较大,主要原因是什么?公司未来对海外市场的规划?

答:公司2021年海外业务下滑较多。目前,海外业务拓展主要还是受到疫情的影响,在过去几年内,公司相继完成了在东南亚和非洲部分地区的布局,取得了良好的业绩,公司也计划继续拓展南美金属矿山领域业务及其他部分地区的砂石骨料领域业务,但受疫情影响,上述拓展计划基本停滞。在疫情发生后,公司及时调整了相关计划及规划,在保持和海外客户联系的同时,暂时把资源和重心放在了国内市场。后期疫情得到缓解后,公司将第一时间调整和重新制定相关计划,继续积极拓展印尼、菲律宾、尼日利亚、南美等海外市场。

问:公司重点客户如央企,国企客户的拓展情况以及拓展中遇到的困难有哪些?

答:过去几年的发展中,浙矿设备在民企应用中取得了良好的业绩,但在央企、国企客户的拓展相比民企还是存在不足。公司在上市后,从人员、销售职能划分等各方面入手,加强对央企、国企客户的服务能力,积极建立与央企、国企客户的沟通互动并取得了良好的效果。在今年一季度,公司中标了两个央企、国企客户项目并与部分大型水泥企业建立了良好的互动关系。接下来,公司将围绕既定计划,重点拓展相关客户,确保各项业务的长期稳定发展。

问:公司销售团队的建设情况?

答:公司制定的销售策略是以点带面、口碑营销的技术驱动型销售,在此模式下的销售团队的人数会相对较少,随着公司规模扩大和营收的增长,公司也正进行销售和技术队伍的培养和建设,以匹配公司目前的产能和未来发展规划。公司目前在杭州设立了分支机构,办公场所正在装修中,接下来,公司规划在一些重要城市相继建立分支机构,以满足公司未来对高端研发人才和销售人才的发展需求。

问:公司建筑垃圾项目的实施情况?

答:“建筑垃圾资源回收利用设备生产基地项目”目前已基本完成厂房的建设工作,生产加工工艺规划、加工设备选型、采购和安装亦按计划正在有序进行中。此外,公司自营的建筑装修垃圾回收利用项目在经过一年多的运行,为公司建筑装修垃圾处理技术、装备制造能力和处置经营能力积累了经验。

问:公司的产能建设和规划?

答:公司募投扩产项目“破碎筛选设备生产基地建设项目”本年度已完成75.85%的投入,其大部分产能随着加工装备的投产正在陆续释放,按照项目当初规划的产值,目前已达到了立项时的相关目标。此外,公司根据目前业务规模和未来规划亦以自有资金同步建设产能,公司“建筑垃圾资源回收利用设备生产基地项目”与公司矿用装备的加工装备是通用的,也可用于矿用装备的产能补充。

问:公司2021年铁矿业务的开展情况?

答:公司2021年铁矿业务发展良好,业务占比逐年上升,我们在承德和辽宁等国内铁矿资源丰富的地区做了重点布局,我们看好铁矿业务未来的发展,也有信心做好装备在铁矿领域的拓展。

问:公司发布了供应链业务担保额度调整的公告,这一块上,公司的考虑是什么?

答:公司的下游行业具有一次性投入,分期产出的特性,前期在矿产资源取得以及项目建设中需要较多的资金,部分客户的资金较为紧张,但后期随着产能的逐步释放,其资金也会得到缓解。根据下游客户这一特点,公司于去年开展了银行供应链融资担保业务,即公司对符合条件的客户,以公司与客户签订的购销合同为基础,向公司指定的银行申请贷款提供连带责任保证,在公司提供连带责任保证的条件下,银行向客户提供用于向公司采购货物的融资业务。银行供应链融资担保业务在行业中还是比较常见的,公司经过前期的论证分析,认为该业务开展的风险可控,也能更好满足客户需求,同时有利于公司业务的拓展,银行供应链融资业务亦有银行的参与,对于客户的尽调以及后期公司权益的保护提供了更有力的手段和措施,公司在未来具体业务的开展中也会审慎决策,做好客户调查和准入的管理工作。

问:公司本次发行可转债的项目情况以及目前的进展情况?

答:公司在考虑到市场融资环境和公司业务规划均发生了调整和变化,为更好地实现业务发展目标并制定更符合实际需求的融资计划,公司终止了以简易程序向特定对象发行股票的方案,并筹划向不特定对象发行可转债。募集资金主要投向“废旧新能源电池再生利用装备制造示范基地建设项目”和“建筑垃圾资源回收利用设备生产基地建设项目(一期)”。上述两个项目是公司围绕破碎分选技术对装备应用领域的进一步拓展,从未来发展以及完善公司布局来看,具有积极影响。公司看好废旧新能源电池再生利用市场的前景,在前期也进行了调研和相关技术的储备,经过董事会的讨论与决议,通过了该项目实施的决定。目前该项目已在政府部门备案,下一步还需要取得项目用地以及所需的环保、安全等行政审批,公司将抓紧时间开展相关工作。

问:公司2021年年报显示,2021年单机的销售增长较多,是什么原因?是不是意味着公司销售策略的调整?

答:这个问题我们在前期调研的时候也解释过,这个变化不涉及公司销售策略的调整和市场的变化。公司对单机设备和成套产线的认定是有相关标准的,且公司销售单机还是成套生产线,主要是由市场需求以及客户需要确定的,本报告期内,单机设备的增长具有偶发性,公司有两大客户由于项目需要向公司采购了较多的破碎单机设备,导致单机销售占比的上升。

问:公司目前在手订单的周期是多久?

答:一般来说规模较小的成套生产线,订单周期相对就短,规模大的,时间相对就长,成套生产线大约需要3-8个月,超大规模生产线还需更长一些,成套生产线和单机设备在确认收入上有所不同,公司成套生产线中的破碎、筛选设备运抵客户现场后会根据预先布局对破碎、筛选设备进行放置、安装,并对成套生产线进行整体调试,在调试验收完成,并取得客户书面验收合格文件时,公司确认破碎筛选成套生产线销售收入;单机设备抵达客户指定现场,客户完成检验并签收后,公司确认销售收入。此外在手订单的周期也和客户项目进度密切相关。

问:股东浙创投的减持进展?

答:公司及浙创投会按照相关法律法规的规定对减持进展进行公告,截至2022年4月11日,浙创投本次减持计划时间已过半,本次减持后其持有公司股份2,679,534,占公司总股本的2.68%。

浙矿股份主营业务:大型矿山机械设备、资源再生处置利用设备的研发、设计、生产、销售和服务

浙矿股份2022一季报显示,公司主营收入1.66亿元,同比上升33.09%;归母净利润4659.62万元,同比上升27.73%;扣非净利润4730.01万元,同比上升30.96%;其中2022年第一季度,公司单季度主营收入1.66亿元,同比上升33.09%;单季度归母净利润4659.62万元,同比上升27.73%;单季度扣非净利润4730.01万元,同比上升30.96%;负债率25.5%,财务费用-202.44万元,毛利率42.52%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。

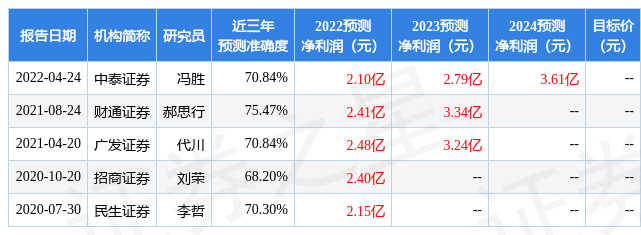

以下是详细的盈利预测信息:

证券之星估值分析工具显示,浙矿股份(300837)好公司评级为3星,好价格评级为1.5星,估值综合评级为2.5星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP