2020年以来,“新能源汽车第一股”北汽蓝谷(600733.SH)持续陷入亏损境地。今年上半年,北汽蓝谷再度扭亏失败。根据发布的2024年半年度业绩预告,北汽蓝谷预计上半年归母净利润最高亏损27亿元,创下自2018年借壳上市以来同期最高亏损额。除价格战日趋激烈挤压盈利空间外,北汽蓝谷高企的成本支出亦侵蚀了利润。

证券之星注意到,北汽蓝谷上半年总销量同比下滑两成,虽然早一步上市,但销量却被后来者居上。其销售主力、定位高端品牌的极狐上市后表现不及预期,迟迟难以铺开销量规模。即便上半年极狐销量同比大增,也未能挽救整体下滑的颓势。

销量低迷叠加持续亏损,北汽蓝谷在与华为的合作中谋求生路。8月初,享界S9即将上市交付,对于北汽蓝谷而言,如何打好这场翻身仗至关重要。

预亏额创同期新高,销售费用高企

资料显示,2018年9月,北汽新能源借壳ST前锋登陆A股市场,上市后更名北汽蓝谷,成为国内“新能源汽车第一股”,实控人为北京市国资委。北汽蓝谷子公司北汽新能源创立于2009年,是我国首家独立运营、首个获得新能源汽车生产资质的企业。

根据北汽蓝谷发布的业绩预告,公司预计今年上半年归母净利润亏损24亿元-27亿元,同期扣非后净利润亏损24.5亿元-27.5亿元。

北汽蓝谷将预亏归结为两方面原因,新能源汽车市场竞争愈发激烈,价格战日趋白热化,挤压利润空间;同时,公司为持续推进产品向高端化发展,在技术研发、品牌渠道建设、品牌形象锐化、运营效率提升上持续投入,因此对公司短期业绩产生一定影响。

去年上半年,北汽蓝谷归母净利润亏损19.8亿元,这意味着今年上半年的亏损额同比去年有所扩大,创下2018年借壳上市以来的新高。

证券之星注意到,近年来,北汽蓝谷深陷亏损。2018年及2019年,其归母净利润分别为7328.99万元、9201.01万元。但2020-2023年的归母净利润相继亏损64.82亿元、52.44亿元、54.65亿元、54亿元。算上今年上半年预亏低值24亿元,上市至今北汽蓝谷归母净利润亏损额已超248亿元。

在新能源汽车价格日益内卷的背景下,企业能够盈利的关键因素就是规模效应和成本费用的控制,但北汽蓝谷的费用支出却不低。今年第一季度,北汽蓝谷的销售费用、管理费用、研发费用、财务费用合计约8.89亿元,占同期收入的比重为59%。去年,上述四项费用仅占总收入的31%。

其中,支出最高的是销售费用。财务数据显示,2020-2023年,北汽蓝谷的销售费用从10.08亿元增长至19.99亿元。其中大部分钱都投入了广告展览费,各期广告展览费支出分别为3.71亿元、7.36亿元、11.6亿元、10.18亿元。

今年一季度,公司销售费用3.33亿元,虽然同比略有下滑,但仍处在同期高位。

上半年销量下滑两成

2019年,北汽蓝谷实现销量15.06万辆,连续七年保持中国纯电动汽车销量第一。但随着新势力异军突起,北汽蓝谷销量后劲不足。2020-2023年,其全年销量分别为2.59万辆、2.61万辆、5.02万辆和9.22万辆。虽然逐年提升,但仍远远落后于2019年。

今年上半年,北汽蓝谷实现销量28011辆,较去年同期的35191辆下滑20.4%。值得一提的是,同期大部分新能源车企销量都实现了增长。北汽蓝谷半年度销量不足理想汽车-W(02015.HK)6月的单月销量,蔚来-SW(09866.HK)、极氪和零跑汽车(09863.HK)6月份销量也都在2万辆以上。

资料显示,北汽蓝谷目前全力打造极狐、BEIJING两大品牌。其中,极狐定位于高端智能新能源汽车品牌,由北汽蓝谷与麦格纳在华合资公司蓝谷麦格纳生产;BEIJING则定位经济智能新能源汽车品牌。

2020年10月极狐首款车型上市,虽然有北汽集团资金支持以及麦格纳把关设计,但销量仍一言难尽。根据北汽集团披露的数据,2021年极狐的销量是4993辆,2022年同比增长110%也才刚刚破万,2023年全年交付量是3万辆,同比增长138%。

证券之星注意到,北汽蓝谷在2022年提出了10万辆的年销目标,其中极狐的年销目标是4万辆,BEIJING的年销目标为6万辆。很明显,极狐花费了两年的时间才达标。

今年上半年,极狐销量仍保持涨势,同比增长110.24%至1.8万辆,6月单月销售超8000辆,同比大涨314.77%。

证券之星了解到,极狐早在2017年就与华为签署了相关合作协议。2022年正式上市的阿尔法S全新HI版,是极狐与华为共同开发的首款搭载华为HI全栈智能汽车解决方案的豪华纯电轿车。但因为售价过高等多方面的原因,销量未能打开市场。

欲借华为求生

销量与业绩颓势尽显,北汽蓝谷却在二级市场上逆势上行。7月16日盘中走高至2023年以来的阶段新高,报10.61元/股(前复权)。截至7月18日发稿,报10.32元/股,跌幅1.05%。

证券之星注意到,市场对北汽蓝谷的期待或是来自于即将在8月初上市交付的享界S9。

据悉,享界S9为享界品牌首款车型,由华为主导研发,北汽新能源参与制造,定位行政商务轿车,预计售价45万元-55万元,这款车对标的竞品为奔驰S级、宝马7系、奥迪A8等传统豪华品牌旗舰轿车。

外界熟知的华为和车企合作的模式共有三种,北汽蓝谷与华为的合作属于智选模式,即华为不仅深度参与产品的研发设计,更重要的是产品还可借助华为的渠道进行销售。

今年4月,华为还将享界商标成功转让给北汽新能源。对此,北汽蓝谷相关人士向媒体表示,商标转让的目的是给享界S9使用。

享界S9进入华为渠道销售,北汽蓝谷对此寄予厚望。北汽新能源官网显示,享界S9生命周期(5年)内销量预计合计48万辆。2024至2028年的预期销量分别为6万辆、12万辆、12万辆、9.6万辆和8.4万辆。

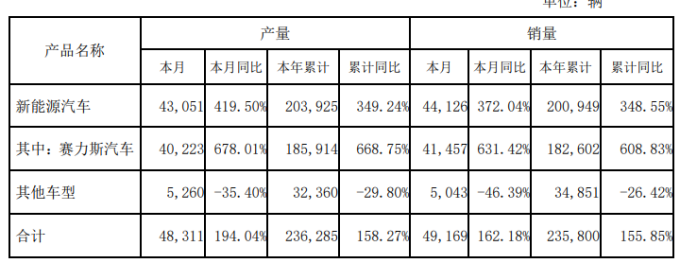

北汽蓝谷对享界S9的高预期或来自于赛力斯(601127.SH)的亮眼业绩。根据业绩预告,赛力斯预计今年上半年实现营业收入639亿元-660亿元,同比上升479%到498%;实现归母净利润13.9亿元-17亿元,同比扭亏为盈。值得注意的是,赛力斯2023年营收为358.42亿元,可见今年上半年的营收已远远赶超去年全年。

赛力斯的高增长来源于与华为合作的问界系列。今年上半年,赛力斯新能源汽车累计销量20.09万辆,同比增长348.55%。数据显示,同期问界全系累计交付18.12万辆新车。其中问界M9上市半年订单就破10万,交付量登顶50万以上豪车榜首。

与赛力斯的火热形成对比的是,奇瑞与华为联合打造的智界却销售遇冷。去年,智界S7受困于产能问题一度沉寂,即便今年4月重新发布之后,销量也未能回暖。4月至6月的交付量分别为4546辆、3455辆和2995辆,销量逐月下降。北汽蓝谷能否复制赛力斯的成功,借助华为的力量扭转颓势?证券之星将持续关注。(本文首发证券之星,作者|陆雯燕)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP