(以下内容从开源证券《电子行业周报:Gemini 3.0强化TPU降本逻辑,AI眼镜有望迈向起量元年》研报附件原文摘录)

市场回顾:美国宏观风险有所缓解,全球科技指数修复

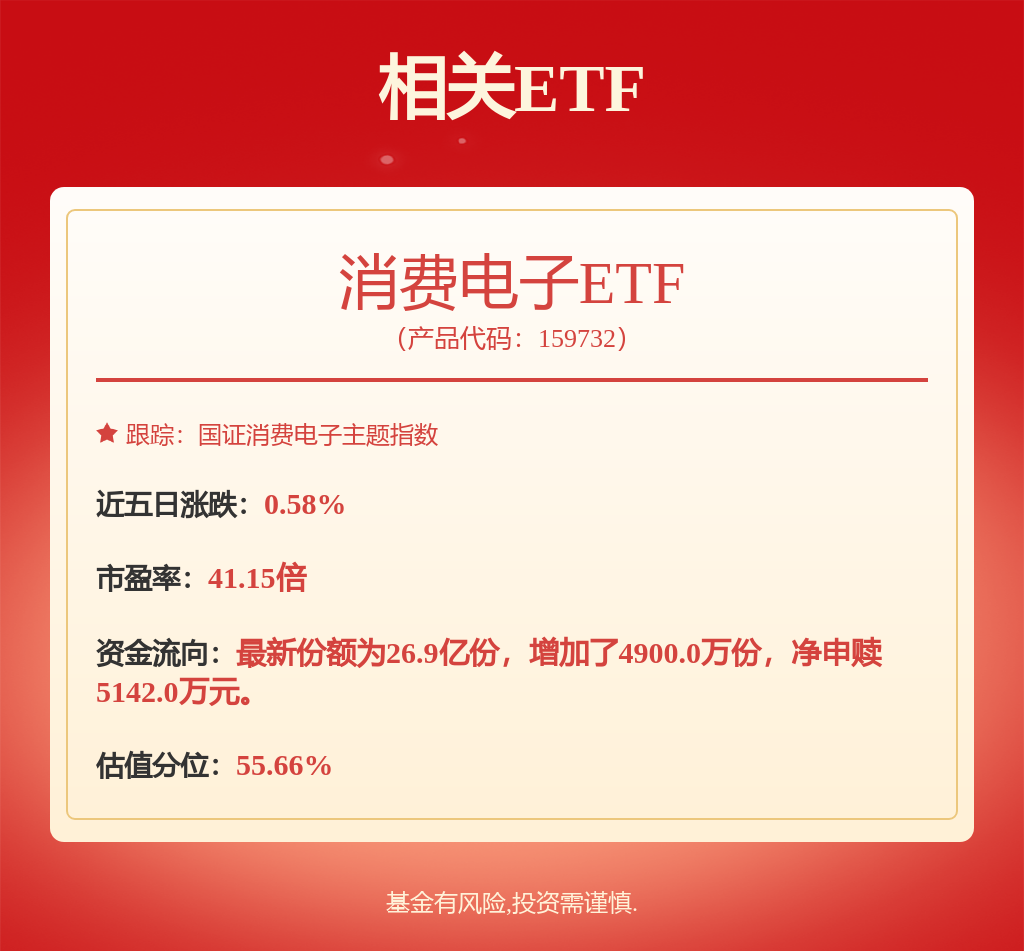

本周(2025.11.24-2025.11.28),电子行业指数周涨跌幅为6.17%,其中消费电子涨8%,半导体涨5.4%、光学光电涨+3.4%。中芯国际港股和工业富联本周收盘价相对开盘价收平、华虹半导体涨1.7%、寒武纪涨6.6%。

海外方面,美联储态度转鸽,投资者押注12月降息25bp,当前概率达86.3%。风偏修复之下,纳斯达克指数本周涨5%,谷歌涨6.8%、英伟达受谷歌TPU叙事影响跌1.1%、苹果涨2.7%、特斯拉涨10%、AMD涨6.7%。

行业速递:Gemini3.0强化TPU逻辑,AI眼镜有望迈向“元年”

终端:AI眼镜进入新品密集发布期。11月27日,夸克AI眼镜正式发布,首发提供S1、G1两个系列共六款单品,均搭载阿里最新的千问AI助手;此外,理想汽车跨界官宣旗下首款AI眼镜Livis,将于12月3日正式发布。海外方面,XREAL宣布将在12月发布与谷歌合作的AR眼镜Project Aura。Meta也在Q3业绩会提到Ray-Ban Display供不应求,因此决定加大投资提高产能。综合来看,2025年有望成为AI眼镜元年,2026年AI眼镜则有望快速起量。

算力:谷歌TPU叙事加强,沐曦与摩尔线程即将登陆资本市场。谷歌上周的发布Gemini3.0在各类测评中取得不凡得分,相比于OpenAI主要使用英伟达最先进芯片进行训练,谷歌则采用自研TPU,且训练出更强的模型,致市场开始怀疑英伟达“GPU税”的持续性,叠加Meta考虑自2027年起在其数据中心部署价值数十亿美元的谷歌TPU,谷歌TPU叙事不断加强。国内方面,摩尔线程与沐曦即将登陆资本市场,本周摩尔线程发行最终中签率为0.04%,投资者打新热情高涨。沐曦股份注册也已获批,预计将于12月2日询价,5日申购。

存力:存储“超级周期”已至,缺货涨价趋势或持续至2026年。美光明年的HBM3E和HBM4供货已全部售罄,HBM4将于明年第二季度开始出货。对于存储周期,TrendForce表示,2025年Q3DRAM市场规模季增30.9%,达414亿美元。展望2025年Q4,一般DRAM合约价将季增45-50%,含HBM整体合约价将季增50-55%。再往后,威刚科技董事长预期至2026年上半年存储行业将面临全面缺货,且价格上行趋势明确。

底座:先进制程供不应求,代工厂竞逐2nm。11月25日台积电董事长魏哲家表示先进制程需求远远不够,台媒称,台积电目前拟在台湾岛内把规划的7座2nm晶圆厂数量增加到10座。除台积电外,三星、Intel以及新势力Rapidus均对2nm节点虎视眈眈,如三星电子2nm节点已达60%,预计将应用于Galaxy S26处理器,日本Rapidus则也计划于2027年下半年开始在千岁制造厂量产2nm。

投资建议:AI端侧与半导体设备有望成为科技行业后续主线

AI眼镜密集发布之下,端侧AI产业链值得关注,受益标的:歌尔股份、立讯精密、恒玄科技、龙旗科技等;此外,长存与长鑫或将在明年完成上市,存储扩产的预期在不断加强,受益标的:北方华创、中微公司、拓荆科技、微导纳米等

风险提示:AI产业发展不及预期、国际贸易不确定性风险、宏观经济发展不及预期、下游晶圆厂扩产不及预期。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP