证券之星 陆雯燕

易主紫金矿业(601899.SH)首年,藏格矿业(000408.SZ)结束营收、净利连续两年下滑的颓势,重返增长轨道。2025年,公司实现营收35.77亿元,同比增长10.03%;对应归母净利润为38.52亿元,同比增长49.32%;扣非后净利润40.3亿元,同比增长58.28%。

证券之星注意到,藏格矿业利润反超营收的核心支撑,来自参股公司西藏巨龙铜业有限公司(下称“巨龙铜业”)的巨额投资收益。在铜价上行的行业红利下,2025年该收益高达27.82亿元,占归母净利润的比例高达72.23%。利润暴涨的另一面,是藏格矿业自身钾锂双轮驱动的失衡。作为第二增长曲线的碳酸锂业务持续萎缩,受停产、价格低迷等因素影响,2025年量价齐跌,已从曾经的利润引擎沦为业绩短板。

“投资依赖症”加剧

藏格矿业业绩高增的核心驱动力来自其对巨龙铜业的战略投资。

在供需缺口与宏观政策双重驱动下,铜价中枢持续上移,成为藏格矿业利润高增的核心推手。数据显示,2025年,现货铜价呈震荡上扬走势,年初报价73830元/吨,年末上涨至99180元/吨,全年上涨34.34%。

2025年,巨龙铜业产能进一步释放,实现铜矿产量19.38万吨,销量19.37万吨,对应营收166.63亿元,净利润91.41亿元。藏格矿业持有巨龙铜业30.78%的股权,报告期内取得投资收益27.82亿元,同比增长44.34%,占归母净利润的72.23%。

然而,亮丽的数字难掩藏格矿业业务结构性隐忧,其对投资收益的依赖持续加剧。2022-2024年,巨龙铜业为藏格矿业贡献的投资收益分别约7.25亿元、12.96亿元、19.28亿元,分别占各期归母净利润的12.82%、37.9%、74.72%。这意味着,投资收益已成为公司利润的主要来源,而自身主营业务的“造血”能力,反而被逐步边缘化。

藏格矿业的资产结构呈现出重战略投资的特征,进一步凸显了公司对巨龙铜业投资的高度依赖。截至2025年末,藏格矿业总资产176.92亿元,长期股权投资达72.96亿元,占总资产的比例为41.24%,主要是对巨龙铜业的投资。而用于生产的固定资产净额为21.97亿元,总资产占比仅12.42%。这种资产结构意味着公司将大量资金投入到对外投资中,而自身生产环节的资产投入相对较少。因对公司经营发展影响重大,长期股权投资被列为年度关键审计事项。

资料显示,巨龙铜业由藏格矿业、紫金矿业分别持股30.78%、57.35%。2025年控股藏格矿业后,紫金矿业进一步加强了对巨龙铜业旗下巨龙铜矿的绝对控股,并加快推进二期、三期项目建设。2026年1月,巨龙铜矿二期工程正式建成投产,日采选规模提升至35万吨,矿产铜年产量将从2025年的19万吨提高至约30-35万吨。目前,巨龙铜业正在进一步规划实施巨龙铜矿三期工程,达产后年产铜约60万吨。

证券之星注意到,投资高收益背后的隐忧同样不容忽视,其中单一依赖与周期波动成为最大的风险点。铜价波动、生产成本变化等因素都将直接影响投资收益的实际贡献,一旦全球铜价进入回调区间,藏格矿业的投资收益恐将首当其冲。

双轮驱动失衡

资料显示,藏格矿业主营业务为氯化钾、碳酸锂的研发、生产与销售。公司以钾肥业务起家,2017年正式涉足锂电材料,依托大本营青海察尔汗盐湖724.35平方公里的采矿权,逐步发展成以钾锂双轮驱动的增长模式。

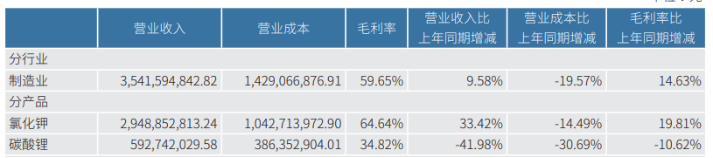

当前,藏格矿业的主营业务呈现“一稳一弱”的分化态势。作为国内第二大氯化钾生产企业,藏格矿业的传统氯化钾主业2025年表现稳健。数据显示,公司2025年氯化钾产销量103.32万吨、108.43万吨,完成率103.36%,继续保持高位运行。其中,销量增速为3.77%。

价格端上,受市场供需等因素推动,藏格矿业氯化钾2025年全年平均含税售价2964.28元/吨,同比增长28.57%。量价齐升驱动下,氯化钾营收同比增长33.42%至29.49亿元,营收占比提升至82.45%。

与氯化钾的稳健表现形成对比的是,作为第二增长曲线的碳酸锂业务遭遇较大挑战。因累计87天临时停产,碳酸锂2025年年初计划的11000吨产销量下调为8510吨。2025年实际产量8808吨、销量8957吨,同比分别下滑23.85%、34.05%。阶段性停产直接拉低整体产能利用率,藏格矿业电池级碳酸锂产能利用率从2024年的115.66%降至2025年的88.08%。

雪上加霜的是,受碳酸锂市场价格持续低迷影响,藏格矿业2025年碳酸锂含税销售价格7.48万元/吨,较2024年下降12%。受停产和价格下跌的双重影响,碳酸锂2025年实现销售收入5.93亿元,对公司整体营收形成明显拖累。

证券之星注意到,藏格矿业的碳酸锂业务早已陷入持续萎缩的困境。2022-2024年,该业务营收分别为43.23亿元、19.8亿元、10.22亿元,增长动力持续减弱,营收占比则从52.76%下滑至31.43%。

利润端的表现同样不容乐观。2022-2024年,碳酸锂业务毛利率分别为92.2%、80.51%、45.44%。2025年,受产量下滑导致的规模效应减弱影响,碳酸锂单位销售成本同比上涨5.12%至4.31万元/吨,导致毛利率下滑至34.82%,降幅10.62个百分点,较2022年已跌去超六成。

尽管当前碳酸锂业务面临困境,但藏格矿业仍在积极推进锂板块扩张,公司电池级碳酸锂设计产能1万吨/年,在建产能5万吨/年。承载未来锂板块扩张希望的西藏麻米错盐湖项目已完成矿证办理,目前处于项目施工阶段。按目前规划,项目预计2026年第三季度全面投产,全年碳酸锂产量预计2至2.5万吨,公司享有权益产量约5000至6000吨。(本文首发证券之星,作者|陆雯燕)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP