(以下内容从国金证券《有色金属周报:降息预期进一步推升工业金属价格》研报附件原文摘录)

本周行情综述

铜:本周LME铜价+2.02%到10064.50美元/吨,沪铜+1.15%到9.11万元/吨。供应端,据SMM,本周进口铜精矿加工费周度指数降至-41.3美元/吨;截至本周四,全国主流地区铜库存周内环比减0.26万吨至14.43万吨,主因本周低价进口货源消化积极。冶炼端,随着环保检查影响的消退及再生铜供应增加,本周废产阳极板开工率环比上升3个百分点至51.89%。预计下周开工率将继续回升3.84个百分点至55.73%。消费端,据SMM,本周铜线缆企业开工率67.62%,环比涨0.87个百分点、同比降29.37个百分点,低于预期0.13个百分点,开工率小幅提升,主因企业常规排产及周初铜价跌至80000元/吨以下刺激看涨下游下单补库,预期下周开工率微降至67.5%;本周黄铜棒企业开工率降至48.04%,行业维持中弱态势。库存呈现“原料紧、成品稳”的分化格局。传统旺季未现回暖,在高铜价、消费疲软及原料偏紧的压制下,预计下周开工率将再降0.32个百分点至47.72%,行业延续平缓运行。

铝:本周LME铝价+3.78%到2701.00美元/吨,沪铝+2.05%到2.11万元/吨。供应端,据SMM,本周四国内主流消费地电解铝锭库存62.5万吨,较周一下跌0.6万吨,较上周四下跌0.1万吨;截至本周四,全国冶金级氧化铝建成总产能11032万吨/年,运行总产能9132万吨/年,全国氧化铝周度开工率较上周上行1.23个百分点至82.78%,主要系周期内检修焙烧炉的厂家已逐步烘炉复产。成本端,本周预焙阳极价格持续抬升,截至本周四,中国预焙阳极成本约为4987元/吨,环比增加0.58%。主因原料石油焦价格稳健上涨,下游备货需求旺盛,支撑成本走高;同时煤沥青市场受原料下跌及下游压价影响偏弱运行。整体成本支撑依然坚挺,预计预焙阳极价格仍有上涨空间。需求端,据SMM,本周国内铝下游加工龙头企业整体开工率环比上升0.4个百分点至62.1%,"金九"效应持续强化,各板块呈现阶梯式复苏特征。

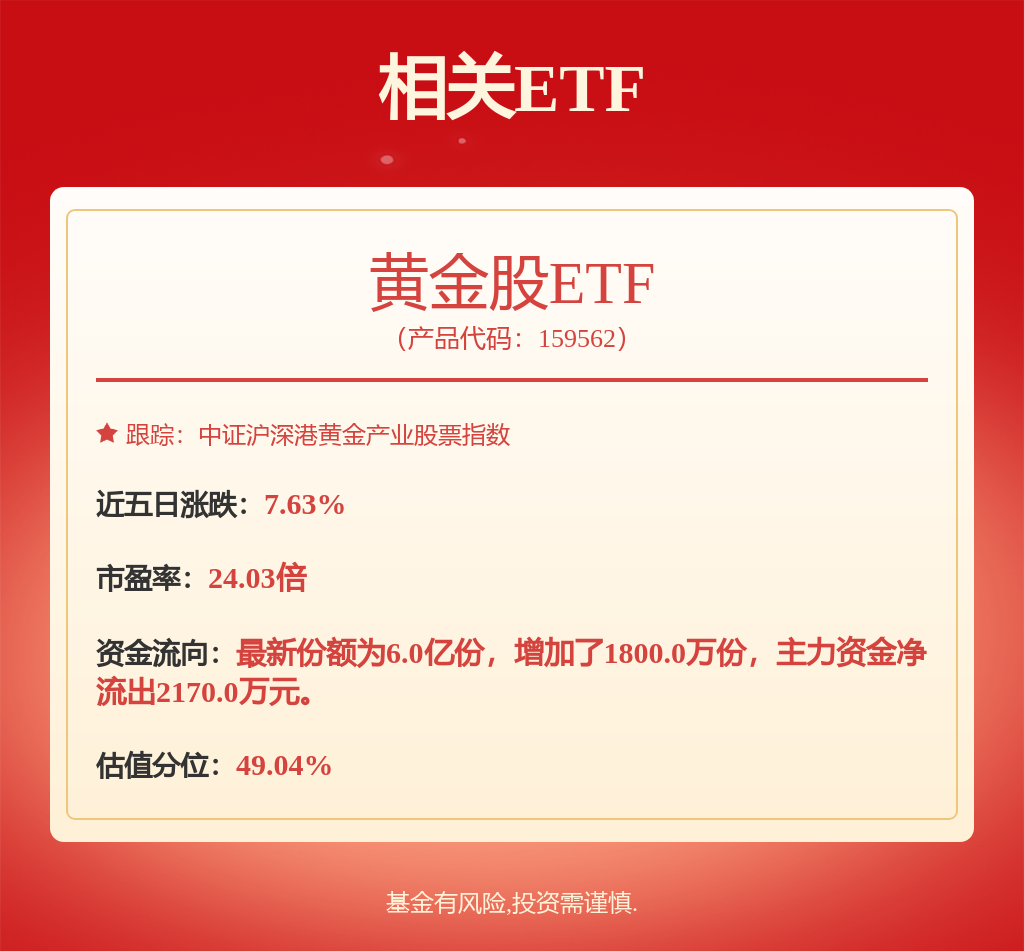

金:本周COMEX金价+0.08%至3680.70美元/盎司,美债10年期TIPS保持在1.70%。SPDR黄金持仓减少4.88吨至974.80吨。本周黄金受到美欧地缘政治风险升级以及美国贸易政策不确定性等因素的共同影响,市场整体呈现震荡格局。(1)本周二美国联邦最高法院宣布,将快速审议特朗普政府征收的多数关税的合法性,定于11月首周听取口头辩论。(2)地缘政治风险加剧,周二夜间波兰称其领空遭大量无人机入侵并关闭空域,指责无人机来自俄罗斯。俄方则回应称无人机是从乌克兰飞入,且波方未提供任何证据。俄罗斯外交部发表声明,表示愿意就无人机越界事件加入与波兰国防部的磋商。俄方否认其打击目标在波兰境内,并称当日所用无人机航程不足以进入波兰,指责波方散布谣言。(3)本周三,特朗普在其社交平台上再次猛烈批评美联储主席鲍威尔,声称美国“没有通胀”,并敦促美联储必须“立刻大幅降息”。

稀土:氧化镨钕本周价格触底回升;近期重稀土价格、加工费开始上涨,我们认为与《暂行办法》落地、供改效果开始体现有关。7月磁材出口量大增,环比/同比分别+75%/+6%;出口后续仍有较大恢复空间,叠加季节性旺季尚未到来,价格继续看涨。涨价、供改兑现、供应扰动叠加板块战略属性提升,稀土板块将继续演化估值业绩双升:关注中国稀土、广晟有色、北方稀土、包钢股份、金力永磁等标的。

锑:近期光伏玻璃需求触底回升;考虑出口现状,我们认为后续出口恢复时点即价格拐点。7月1日起阻燃电线电缆将强制实施3C认证,阻燃标准提升或为锑提供需求爆点。资源紧缺,海外大矿减产带来全球供应显著下滑,需求稳步上行,全球锑价上行趋势不改。建议关注华锡有色、湖南黄金。

钼:本周钼价上涨;近期头部钢厂重启钢招,钢招量迅速回升,9月至今钢招量0.6万吨左右:近期特钢厂发布涨价函,且不锈钢价格亦有上涨,产业链上下游去库至历史低位;随着反内卷持续推进,钼价“有量无价”的僵局逐步打破;钼同属军工金属,类比2022年,海外战略性备库或进一步拉涨钼价。推荐金钼股份,国城矿业。

锂:本周SMM碳酸锂均价-3.55%至7.36万元/吨,氢氧化锂均价-1.59%至7.98万元/吨。产量:本周碳酸锂产量环比上升,总产量2.00万吨,环比+0.05万吨。

钴:本周长江金属钴价+2.1%至27.3万元/吨,钴中间品CIF价+4.7%至14.13美元/磅,计价系数为89.5。

镍:本周LME镍价+0.7%至1.54万美元/吨,上期所镍价+0.7%至12.18万元/吨。LME镍库存+9666吨至22.51万吨。

风险提示

供给不及预期;新能源产业景气度不及预期;宏观经济波动。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP