(以下内容从国金证券《有色金属周报:稀土“海外底价”定出,内外同涨逐步兑现》研报附件原文摘录)

本周行情综述

铜:本周LME铜价-1.92%到9663.00美元/吨,沪铜-1.63%到7.84万元/吨。供应端,据SMM,本周进口铜精矿加工费周度指数涨至-43.79美元/吨。截至本周四,全国主流地区铜库存较周一微增0.08万吨至14.37万吨,较上周四增加1.19万吨。冶炼端,SMM预计7月阳极铜企业整体开工率将环比上升4.81个百分点至58.25%,其中矿产阳极铜企业开工率为74.10%,环比上升9.77个百分点;废产阳极铜企业开工率为50.70%,环比上升2.44个百分点。消费端,据SMM,本周国内主要精铜杆企业周度开工率回升至67.00%,环比上升3.26个百分点,较预期值低4.56个百分点,同比下滑0.69个百分点;本周漆包线行业机台环比上涨1.47个百分点至81%,新接订单量大幅增长4.01个百分点,开机率与接单量双双回升,远超预期;本周铜线揽企业开工率71.52%,环比升3.7个百分点,同比降11.69个百分点,主因铜价回调刺激下游短期补单,其中电网及新能源电力订单局部回暖支撑了开工率,但整体需求仍显疲弱。

铝:本周LME铝价+0.17%到2602.00美元/吨,沪铝+0.29%到2.07万元/吨。供应端,据SMM,本周四国内主流消费地电解铝锭库存46.6万吨,较本周一减少1.2万吨,较上周四减少0.8万吨;国内主流消费地再生铝合金锭社会库存26766吨,较上周四增加3534吨。成本端,据SMM,截至本周四,全国冶金级氧化铝建成总产能11082万吨/年,运行总产能8857万吨/年,全国氧化铝周度开工率较上周下降0.05个百分点至79.92%;本周五国内9个港口的铝土矿库存共计2212万吨,较前一周减少45万吨。

金:本周COMEX金价+0.71%至3370.30美元/盎司,美债10年期TIPS上升1BP至2.06%。SPDR黄金持仓减少0.02吨至947.64吨。本周黄金受到国际复杂局势的影响,其短期避险吸引力增强。(1)本周三,特朗普表示将从8月1日起对所有进口到美国的铜征收50%的关税。此举是特朗普针对钢铁、铝等行业推出一系列行业关税后的最新举措。(2)本周巴以冲突仍未和平解决。停火谈判因以色列拒绝全面撤军(坚持控制40%加沙土地)濒临崩溃,地方局势高度紧张。

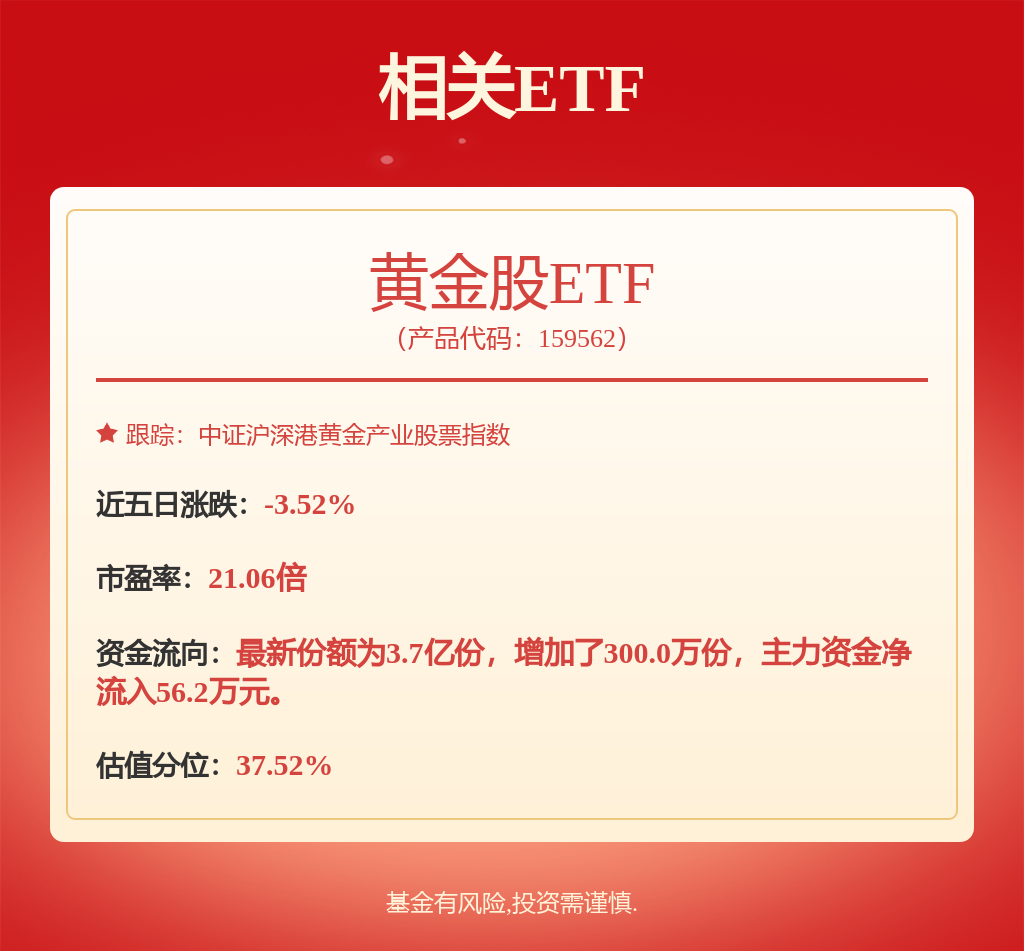

稀土:得益于供应收紧预期加强,需求逐步上行,本周内盘价格回升;海外价格维持高位。本周美国政府拟控股MPMaterials(美国稀土公司、控制美国唯一在产稀土矿),稀土资源战略属性凸显;且框定每公斤110美元(显著高于国内价格)的“补贴底价”,或将利多国内价格上涨。根据百川盈孚,产业内供应端有收紧预期,终端需求端稳中增加;随着出口有望逐步恢复,继续看多稀土价格。关注广晟有色、中国稀土、北方稀土、包钢股份、金力永磁等标的。

锑:本周锑价底部持稳;产业内对于出口预期有所修复,叠加目前国内冶炼厂大面积停产、减产的情况,我们认为锑价见底回升有望兑现。7月1日起阻燃电线电缆将强制实施3C认证,阻燃标准提升或为锑提供需求爆点。资源紧缺,海外大矿减产带来全球供应显著下滑,需求稳步上行,全球锑价上行趋势不改。建议关注华锡有色、湖南黄金。

钼:本周钼价上涨;钼精矿、钼铁库存低位。7月至今钢招量0.2万吨,2025年1-6月钢招量累计同比+13%。展望后市,钢厂盈利水平受益成本让利,钼铁倒挂情况大幅缓解;特钢类需求旺盛、不锈钢需求相对平稳,产业链上下游去库,钼价“有量无价”的僵局逐步打破;钼同属军工金属,类比2022年,欧洲国防开支增加或进一步拉涨钼价。优质资源标的有望充分受益,推荐金钼股份,国城矿业。

锂:本周SMM碳酸锂均价+2.43%至6.32万元/吨,氢氧化锂均价-0.37%至6.26万元/吨。产量:本周碳酸锂环比上升,总产量1.88万吨,环比+0.07万吨。

钴:本周长江金属钴价-1.0%至24.83万元/吨,钴中间品CIF价+1.2%至12.4美元/磅,计价系数为85,硫酸钴价+2.2%至5.07万元/吨,四氧化三钴价+1.5%至20.7万元/吨。

镍:本周LME镍价-0.2%至1.52万美元/吨,上期所镍价-0.7%至12.13万元/吨。LME镍库存+3708吨至20.62万吨。

风险提示

供给不及预期;新能源产业景气度不及预期;宏观经济波动。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP