���������ݴӵ°�֤ȯ����ɫ�������ƽ𣺾��ö������Ҷ��ռ䣬���ʶ����ԡ��б�����ԭ��ժ¼��

Ͷ��Ҫ�㣺

�ƽ���Ȼ�н�ǿ�Ļ������ԡ��ƽ��Թ���������һ�ֻ��ң������Ա���һ���Ļ������ԡ���Ҫ��Ϊ��������ȶ��ԣ����ϻƽ����Ҳ��������������ƽ�Э��������ʾ�����ϻƽ������2010���16.82�������������2022���20.89��֣����������ԼΪ1.82%�����⣬�ƽ��������ȶ���ʵ��ʹ������ռ�Ƚ��١����������ʲ����ƽ������һ�ֻ��ҡ�����2023��CPIΪ1995���187%���ƽ�۸���Ϊ1995���537%��һ����۵����Dz����Խ��ͽ�۵����С���ԪM2�ı仯�루���*�������仯�ӽ���2023�����������M2Ϊ1995���570.9%�������*��������Ϊ1995���720%���������Ƚӽ���

�ƽ�Ķ��ۿ����Ƿ����Եġ�����ƽ�Э���GRAM�ع�����Խ�Ϊ�������ɽϺõķ�Ӧ�ƽ�۸���������ء�2024��5��GRAM�Իƽ�۸�仯�Ľ�����ѣ����о������š����պͲ�ȷ���ԡ�����ɱ�-���ʡ�����ɱ�-���ʡ������Խ�۱仯�Ĺ��ֱ�Ϊ0.69%��-0.70%��0.21%��-0.10%��1.68%�����ƽ�����沢����ȫ���Ա����Խ��͡���һ���ƽ�۸�������������������̬�ֲ���2000��������2024��6��26�գ��ƽ����ǵ���������ƫ��Ϊ2.8301���ڶ����ƽ�۸����ܲ��������һ��̶ȵ�Ӱ�죬��仯��Ϊ�����ԡ��������ƽ�۸�����ʵĹ�ϵҲ�����Գƣ������һ���ԡ�

�ƽ۵ķ�����˼�������ö������Ҷ��ռ䣬���ʶ����ԡ����ƽ�����һ�ֻ��ң���۸���Ҫ�����������عҹ����ܲ�����ģ�����һ��̶ȡ��ƽ�����������Ļ��Ҷ�Ӧ���ƽ�����Ͻ��γɻƽ�ļ۸�ͬʱ���澭�������Լ��ƽ���������ţ�������Ϊ�ɴ���ʷ�Ļƽ�۸������㵱ǰ�Ļƽ�۸������=����ʼ���+���ҳ�����/��ʼ�ƽ������*�ܲ�������/�ƽ�������١����У����ö������Ҷ��ռ䣬���ʶ����ԡ�

�����Ե����Ƶ��ɻش�ǰ�����г����⡣1����Ԫ���ã���ҪӰ��ȫ������Ԫ�Ƽ۵��ʲ��ܶԤ��0.5%����Ԫ�ⴢ�»�������21.8��Ԫ/��˾�Ľ�����У�2������˥�ˣ���ҪӰ���������ܲ������������Ӱ����Ԫ���ʲ���ͬʱӰ��ȫ���ܲ�����Ԥ��1%�����������»�����8-9��Ԫ/��˾�Ľ�����У�3����Ե���Σ���ҪӰ��ȫ���ܲ�����ͬʱӰ����Ԫ���ʲ���Ԥ��1%��ȫ�������»�����3-5��Ԫ/��˾�Ľ�����У�4���ѹ����ʣ�����������2000��2����2024��6���ڼ䣬�ƽ��ǵ��������ʵ���Ϲ�ϵ�ж��λع�����������Ը���һ�λع飬������ƽ�ƽ������������Ϊ56��ƽ����Ϊ88033��ͬʱ����2024������������ԪM2���ٷ�������Ե�Ŷ����ӵ����⣬�ƽ������ʵ���ʱ�ѹ���ȫ�ɱ����ͣ������ǻƽ�ϵͳ�б䡣

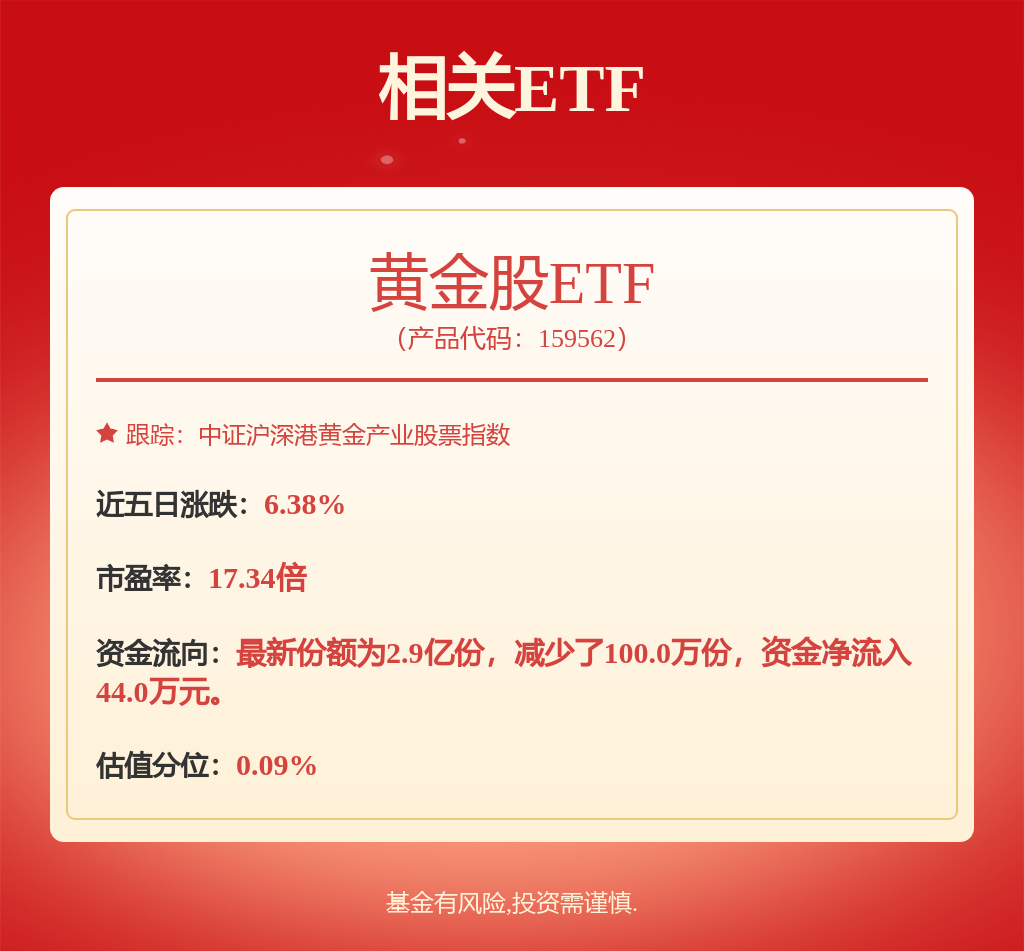

Ͷ�ʽ��飺ȫ�ó������ϣ���Ԫ��������ת���ڼ����������ûƽ�۸��Ƽ����Ͻ��ҵ��ɽ���ƽ���̩�ƽ𡢳��ƽ𡢺��ϻƽ�ʢ����Դ�����ɷݵȡ�

������ʾ��ȫ��ƽ�����ij�Ԥ��������ȫ��ƽ��Ʒλ�ײɿ��̽���·��֣������������ߴ���䶯��

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP