ЃЈвдЯТФкШнДгЩЯКЃжЄШЏЁЖЕчзгаавЕжмБЈЃКгЂЮАДявЕМЈГЌдЄЦкЃЌШЫЙЄжЧФмгаЭћГЩЮЊРЖЏОЇдВДњЙЄИДЫеКЫаФЧ§ЖЏСІЁЗбаБЈИНМўдЮФеЊТМЃЉ

КЫаФЙлЕу

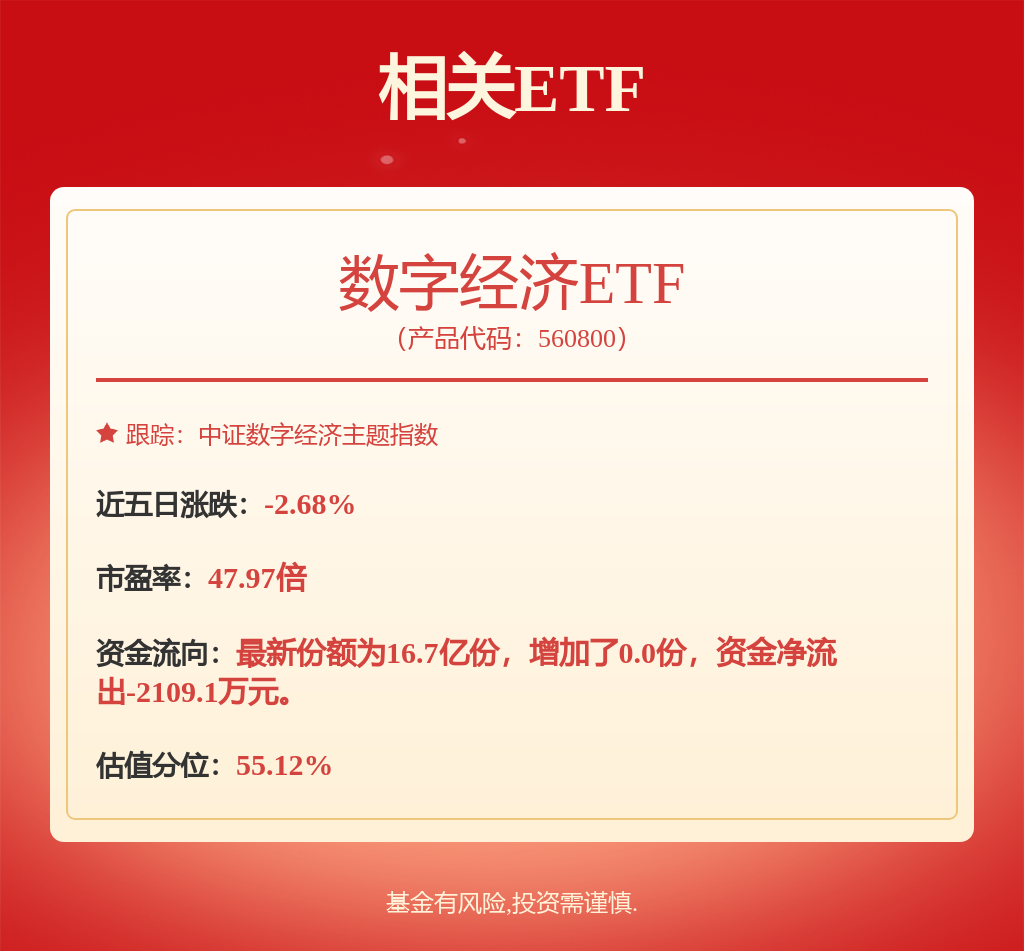

ЪаГЁааЧщЛиЙЫ

Й§ШЅвЛжмЃЈ05.20-05.24ЃЉЃЌSWЕчзгжИЪ§ЯТЕј3.49%ЃЌАхПщећЬхХмЪфЛІЩю300жИЪ§1.41pctЃЌДгСљДѓзгАхПщеЧЕјЗљЪ§ОнРДПДЃЌЯћЗбЕчзгЁЂдЊМўЁЂЦфЫћЕчзгЂђЁЂЙтбЇЙтЕчзгЁЂЕчзгЛЏбЇЦЗЂђвдМААыЕМЬхЕФеЧЕјЗљЗжБ№ЮЊ-2.32%ЁЂ-2.45%ЁЂ-3.11%ЁЂ-3.47%ЁЂ-3.89%ЁЂ-4.28%ЁЃ

КЫаФЙлЕу

ОЇдВДњЙЄЖЬЦкЕїећВЛИФГЄЦкИДЫеЧїЪЦЃЌШЫЙЄжЧФмНЋЪЧОЇдВДњЙЄЕФжївЊдіГЄЖЏСІЁЃ5дТ22ШеЃЌОнCounterpointБЈИцЯдЪОЃЌ2024ФъЕквЛМОЖШШЋЧђОЇдВДњЙЄвЕгЊЪеЛЗБШЯТЛЌ5%ЃЌЕЋЭЌБШдіГЄ12%ЃЌЕБМОЕФгЊЪеЕїећГ§МОНкадгАЯьЭтЃЌЗЧAIАыЕМЬхашЧѓИДЫеЗХЛКвВЪЧдвђжЎвЛЁЃШЛЖјФІИљДѓЭЈЧуЯђгкШЯЮЊОЇдВДњЙЄаавЕдк2024ФъЕквЛМОЖШОАЦјТфЕзЃЌЮДРДЫцзХAIашЧѓГжајЩЯЩ§ЁЂЗЧAIашЧѓж№НЅЛжИДЃЌОЇдВДњЙЄВњвЕНЋАкЭбЙШЕзЁЂзЊЯђИДЫеЁЃДгСљДѓОЇдВДњЙЄЦѓвЕЕФОпЬхЧщПіРДПДЃКЬЈЛ§ЕчвЛМОЖШвЕМЈШдИпОгАёЪзЃЌЗнЖюеМБШДя62%ГЌГідЄЦкЃЌЬЈЛ§ЕчЛЙНЋAIЯрЙиЪеШыФъОљИДКЯдіГЄТЪ50%ЕФГжајЪБМфбгГЄжС2028ФъЁЃОЁЙмдЄЦкCoWoSВњФмЕН2024ФъЕзНЋЭЌБШдіГЄгтвЛБЖЃЌЕЋШдЮоЗЈТњзуПЭЛЇЧПОЂЕФAIашЧѓЁЃжЕЕУзЂвтЕФЪЧЃЌгЩгкAIаОЦЌЕФЧПОЂашЧѓЃЌЬЈЛ§Еч5nmВњФмРћгУТЪвЛжББЃГжЧПОЂЁЃШ§аЧЮЊЕкЖўДѓДњЙЄГЇЃЌЗнЖю13%ЃЌЦфдЄМЦЫцзХЕкЖўМОЖШашЧѓИФЩЦЃЌОЇдВДњЙЄЪеШыдЄМЦНЋГіЯжСНЮЛЪ§АйЗжБШЗДЕЏЁЃжааОЙњМЪдквЛМОЖШГЌдНИёаОЁЂСЊЕчГЩЮЊШЋЧђЕкШ§ДѓОЇдВДњЙЄГЇЃЌвЕМЈГЌГіЪаГЁдЄЦкЃЌЕУвцгкCMOSЭМЯёДЋИаЦїЃЈCISЃЉЁЂЕчдДЙмРэICЃЈPMICЃЉЁЂЮяСЊЭјаОЦЌКЭЯдЪОЧ§ЖЏICЃЈDDICЃЉЕШвЕЮёдіГЄвдМАЪаГЁИДЫеЁЃЫцзХПЭЛЇВЙГфПтДцашЧѓЕФРЉДѓЃЌжааОЙњМЪдЄМЦЕкЖўМОЖШНЋМЬајБЃГждіГЄЁЃCounterpointБэЪОЃЌНјШы2024ФъЕквЛМОЖШЃЌвбЙлВьЕНАыЕМЬхаавЕЯдТЖашЧѓИДЫеМЃЯѓЃЌОЁЙмНјеЙБШНЯЛКТ§ЃЌЕЋОЙ§СЌајМИИіМОЖШШЅПтДцЃЌЧўЕРПтДцвбОе§ГЃЛЏЁЃИУЛњЙЙШЯЮЊЃЌAIЕФЧПОЂашЧѓКЭжеЖЫВњЦЗашЧѓИДЫеЃЌНЋГЩЮЊ2024ФъОЇдВДњЙЄаавЕЕФжївЊдіГЄЖЏСІЁЃ

гЂЮАДявЕМЈГЌдЄЦкЃЌНЋШЋСІзМБИгНгAIЧ§ЖЏЯТЁАаТЙЄвЕИяУќЁБдіГЄЛњгіЁЃ5дТ23ШеЃЌОнгЂЮАДяВЦБЈЯдЪОЃЌгЂЮАДя2025ВЦФъЕквЛВЦМОгЊЪеЮЊ260вкУРдЊЃЌНЯЩЯвЛМОЖШдіГЄ18%ЃЌНЯШЅФъЭЌЦкдіГЄ262%ЃЛGAAPОЛРћШѓЮЊ148.81вкУРдЊЃЌЭЌБШдіГЄ628%ЃЌЛЗБШдіГЄ21%ЃЌЖдгІУПЙЩОЛРћ5.98УРдЊЃЛGAAPУЋРћТЪвВгЩЩЯвЛМОЖШЕФ76%ЃЌМЬајЩЯЩ§жС78.4%ЁЃгЂЮАДяДДЪМШЫМцЪзЯЏжДааЙйЛЦШЪбЋБэЪОЃЌЯТвЛГЁЙЄвЕИяУќвбОПЊЪМЃЌШЫЙЄжЧФмНЋИјЁАМИКѕИїааИївЕЁБДјРДЯдЖјвзМћЕФЩњВњСІдіГЄЁЃЖдДЫЃЌгЂЮАДявбОдкШЋСІзМБИгНгетвЛдіГЄЛњгіЁЃеыЖдAIаОЦЌЕФНЛИЖЮЪЬтЃЌЛЦШЪбЋБэЪОЃЌПЭЛЇОЭНЛИЖЯЕЭГЃЈЕФЮЪЬтЃЉЯђгЂЮАДяЪЉМгКмДѓЕФбЙСІЁЊЁЊашЧѓЪЕдкЬЋИпЃЌГЌЙ§ЙЉгІЁЃдкжюЖрСьгђЃЌДцдкДѓдМ1.5Эђ-2.0ЭђМвЩњГЩЪНAIГѕДДЙЋЫОЁЃЫќУЧЖМдкЕШД§ГЩЮЊгЂЮАДяЕФПЭЛЇЃЌвдЦкЭЈЙ§гЂЮАДяаОЦЌРДбЕСЗФЃаЭЁЃгЂЮАДявбОБфГЩвЛИіЯЕЭГЙЉгІЩЬЃЌЖјВЛНіНіЪЧЃЈОжЯогкGPUЕФЃЉТєМвЁЃ

ЭЖзЪНЈвщ

ЮЌГжЕчзгаавЕЁАдіГжЁБЦРМЖЃЌЮвУЧШЯЮЊФПЧАЕчзгАыЕМЬхаавЕДІгкжмЦкЕзВПЃЌ2024ФъЩЯАыФъПЊЪМШѕаоИДЃЌЯТАыФъгаЭћгРДШЋУцИДЫеЃЌЭЌЪБIPOаТЙцЯТЃЌВњвЕОКељИёОжгаЭћМгЫйГіЧхаоИДЃЌВњвЕгЏРћжмЦкКЭЯрЙиЙЋЫОРћШѓгаЭћГжајИДЫеЁЃЮвУЧЕБЧАжиЕуПДКУЃКАыЕМЬхЩшМЦСьгђВПЗжГЌЕјЧвОпБИецЪЕвЕМЈКЭНЯЕЭPE/PEGЕФИіЙЩЃЌAIOT SoCаОЦЌНЈвщЙизЂжаПЦРЖбЖКЭОцаОПЦММЃЛФЃФтаОЦЌНЈвщЙизЂУРаОъЩКЭФЯаОПЦММЃЛНЈвщжиЕуЙизЂЧ§ЖЏаОЦЌСьгђЗхGПЦММКЭаТЯрЮЂЃЛminiledЕчгАЦСжиЕуПДКУАТЭиЕчзгЃЛАыЕМЬхЩшБИВФСЯНЈвщжиЕуЙизЂЛЊКЃГЯПЦКЭВ§КьПЦММЃЛелЕўЛњВњвЕСДжиЕуЙизЂЭГСЊОЋУмЃЛНЈвщЙизЂОќЙЄЕчзгзЯЙтЙњЮЂКЭИДЕЉЮЂЕчЃЛНЈвщЙизЂЛЊЮЊЙЉЛѕЩЬЛуДДДяЁЃ

ЗчЯеЬсЪО

жаУРУГвзФІВСМгОчЁЂжеЖЫашЧѓВЛМАдЄЦкЁЂЙњВњЬцДњВЛМАдЄЦкЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP