(原标题:惠而浦利润暴增近6倍,背后是关联交易下的数字游戏?)

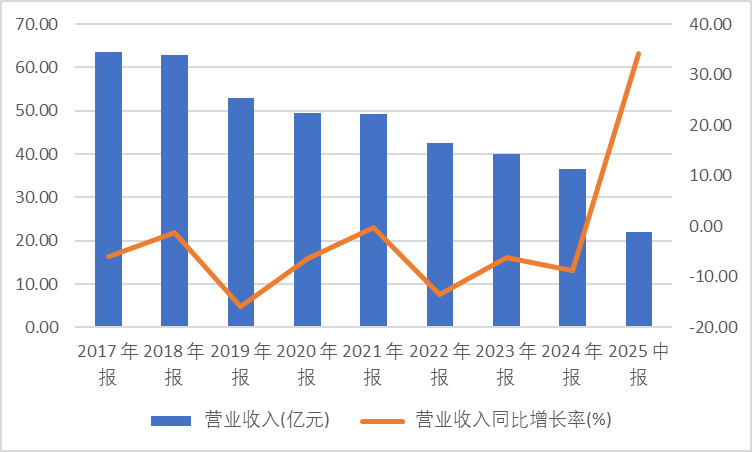

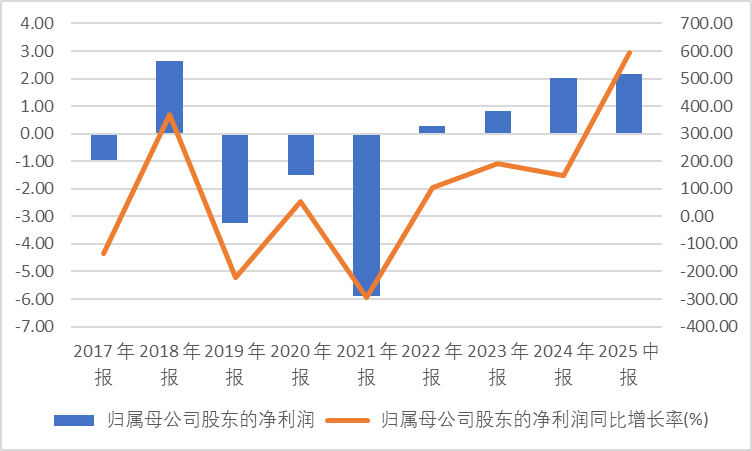

8月18日,惠而浦(中国)股份有限公司(简称惠而浦,600983.SH)悄然交出一份令人瞩目的成绩单。2025年上半年,这家沉寂多年的家电企业实现营业收入21.91亿元,同比增长34.10%,创下自2017年以来的首次正增长;更惊人的是归属于上市公司股东的净利润达到2.16亿元,同比飙升593.65%。在上半年全球贸易环境动荡的背景下,这份成绩单似乎预示着作为出口企业的惠而浦正在上演一场漂亮的翻身仗。

图片说明:惠而浦营业收入,数据来源于同花顺

图片说明:惠而浦归母净利润,数据来源于同花顺

关联交易撑起的增长

在行业整体温和增长的背景下,惠而浦的业绩爆发式增长格外显眼。

2025年上半年,家电市场呈现"内外分化"的鲜明格局。奥维云网最新监测数据显示,国内白电市场保持稳健增长,零售量和零售额分别实现9.8%和9.4%的同比增幅。然而,海外市场却阴云密布。海关总署统计显示,1-6月家电出口总额3,524.6亿元,同比增速仅1.4%,创下近年新低。一方面,国际市场竞争加剧导致产品价格持续走低;另一方面,关税风暴使得月度出口数据出现剧烈波动。

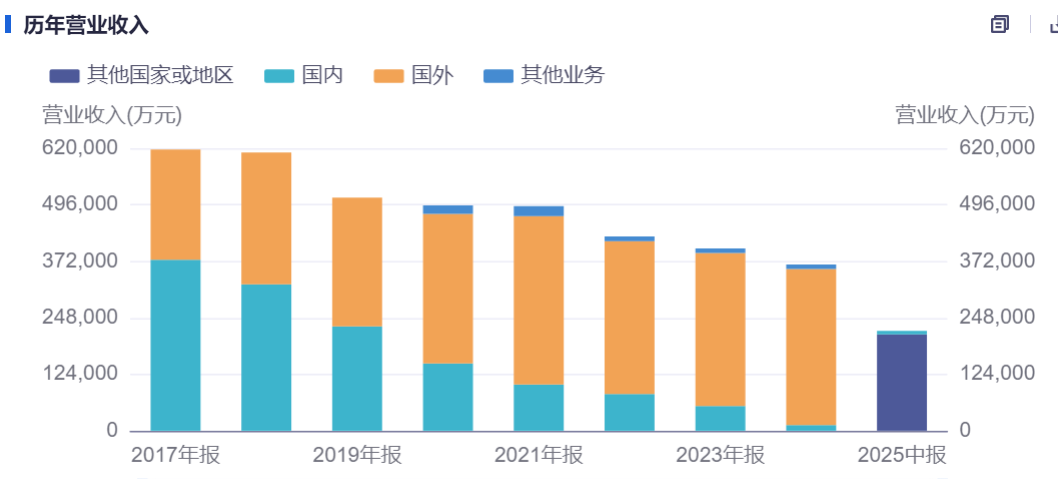

在此背景下,惠而浦的业绩表现堪称"逆势突围"。这家海外营收占比高达96.48%的企业,上半年实现境外销售收入21.13亿元,同比大增37.66%。与家电出口总额如此悬殊的增长差异,究竟是其经营能力的真实体现,还是另有隐情?

图片说明:惠而浦营业收入结构,数据来源于同花顺

“惠而浦”是拥有百年历史的美国品牌(Whirlpool Corporation),自1911年在密歇根州创立以来,通过一系列战略性并购不断扩张版图。1991年,惠而浦美国收购飞利浦大型家电业务使其跃居全球白电龙头,2014年入主合肥荣事达三洋(后更名惠而浦中国)打开了中国市场的大门。

2021年,随着格兰仕成功要约收购51%股权,惠而浦中国正式进入"格兰仕时代",形成格兰仕(目前持股59.84%)和惠而浦中国投资有限公司(目前持股19.90%)双头控股的股权结构。

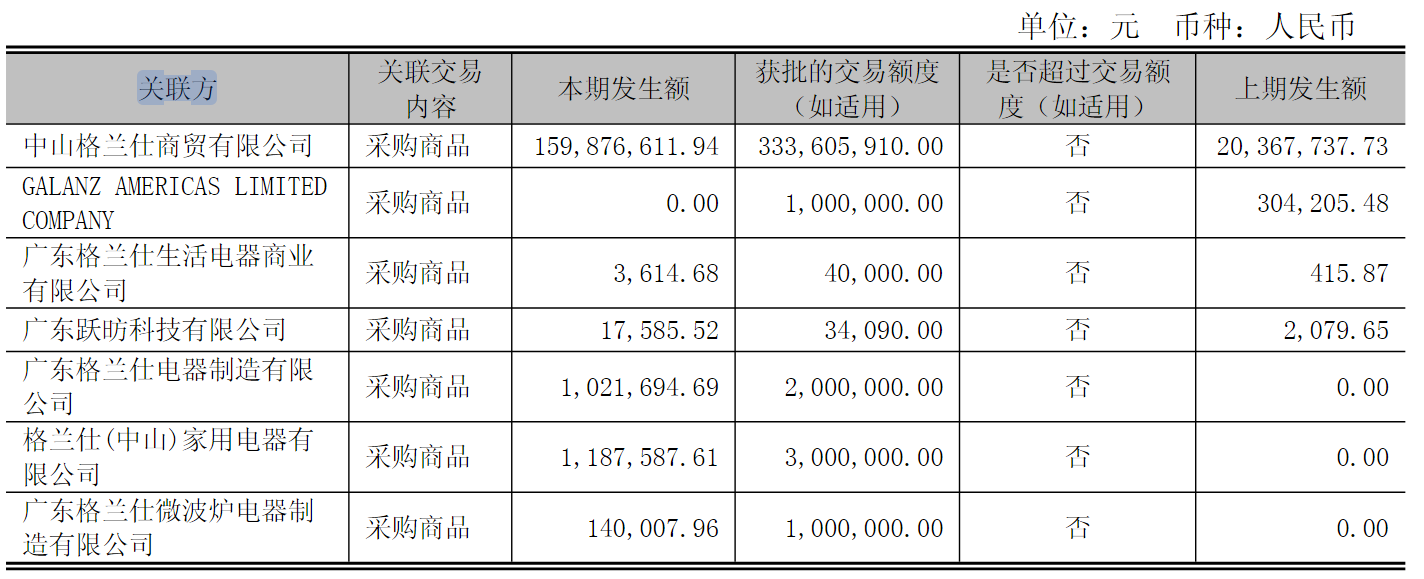

惠而浦99%的销售依赖分销渠道,线上直营仅占极小份额。然而,更值得关注的是其供应链和销售链上盘根错节的关联关系:从上游供应商到下游客户,都与公司第一、第二大股东存在千丝万缕的联系。

深入观察其商业模式,会发现一个闭环式的商业生态:惠而浦中国从第一大股东格兰仕的关联企业采购原材料,经过自有产线加工后,再销售给二股东惠而浦集团的关联公司。今年上半年,这种"体内循环"的关联交易呈现爆发态势。从格兰仕体系的采购额飙升至1.62亿元,是去年同期的6.85倍。

图片说明:惠而浦关联方交易,数据来源于公告

而销往惠而浦体系的销售额达14.64亿元,同比增长24.3%,占总营收的66.82%。这意味着,这意味着,表面上是"海外市场突破",实质上体系内关联交易创造的账面数字增长对营收增长的贡献已然过半。

图片说明:惠而浦关联方交易,数据来源于公告

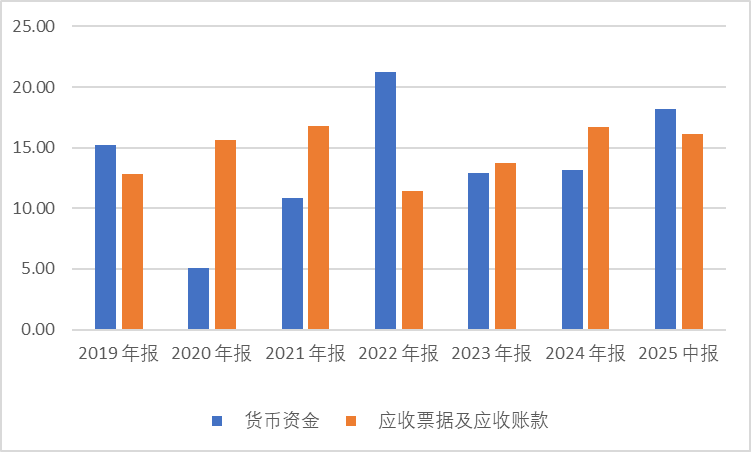

惠而浦过度依赖关联交易的商业模式带来了流动性问题。近年公司应收账款及应收票据规模与货币资金总量相当,占资产总额的比例突破三分之一。其应收账款周转天数也呈现持续恶化态势,从2018年的80天一路攀升至2024年的150天。

图片说明:惠而浦货币资金和应收账款及应收票据,数据来源于同花顺

这种"账期陷阱"正在形成恶性循环:虽然关联交易助推了出口数据的表面繁荣,但实质上却造成了资金链的"隐形失血"。尤其值得注意的是,大量资金被关联方长期占用,不仅削弱了企业的现金流健康度,更间接制约了国内市场的拓展能力,使得惠而浦陷入"外强中干"的经营困局。这种以牺牲流动性为代价的增长模式,正在透支企业的长期发展潜力。

如今的惠而浦中国,更像是国际品牌全球供应链中的一颗棋子,而非具有独立市场竞争力的主体。这种深度绑定虽然能在短期内带来漂亮的财报数据,却为企业的长远发展埋下了隐患。

利润增长的"双轮驱动"与隐忧

惠而浦2025年上半年利润暴增593.65%的背后,暗藏着一套精妙的"财务组合拳"。表面看是外销收入增长与费用缩减的双轮驱动,实则存在诸多隐忧。

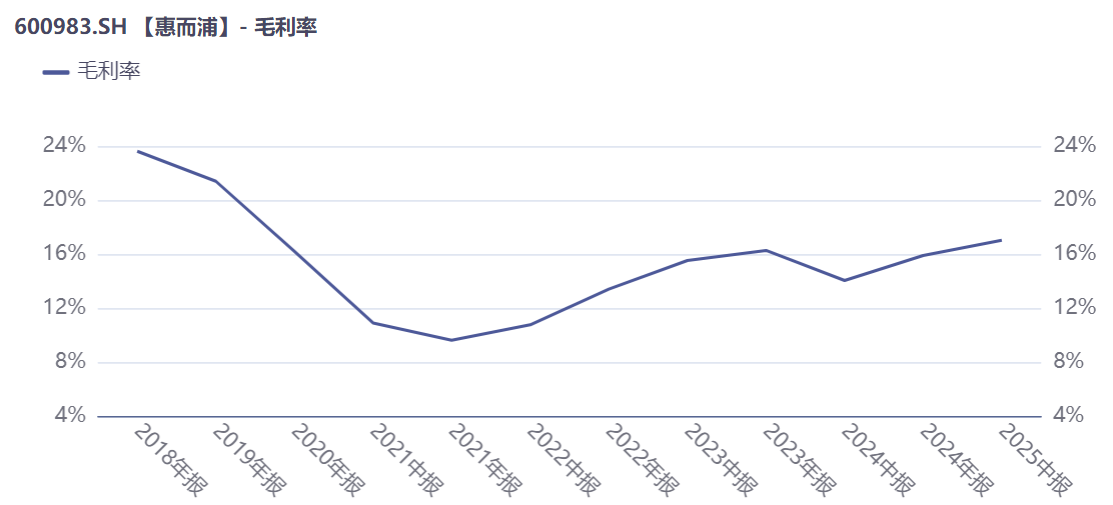

惠而浦2025年上半年的财务表现中,最引人注目的是毛利率同比提升2.98个百分点至17.02%,这一改善直接贡献了近八成的归母净利润增长。

图片说明:惠而浦毛利率,数据来源于同花顺

然而在格兰仕体系采购、惠而浦体系销售的闭环商业模式下,交易定价实际上具有"可调节性",这就给了比较大的毛利率操作空间,未来能否持续尚未可知。

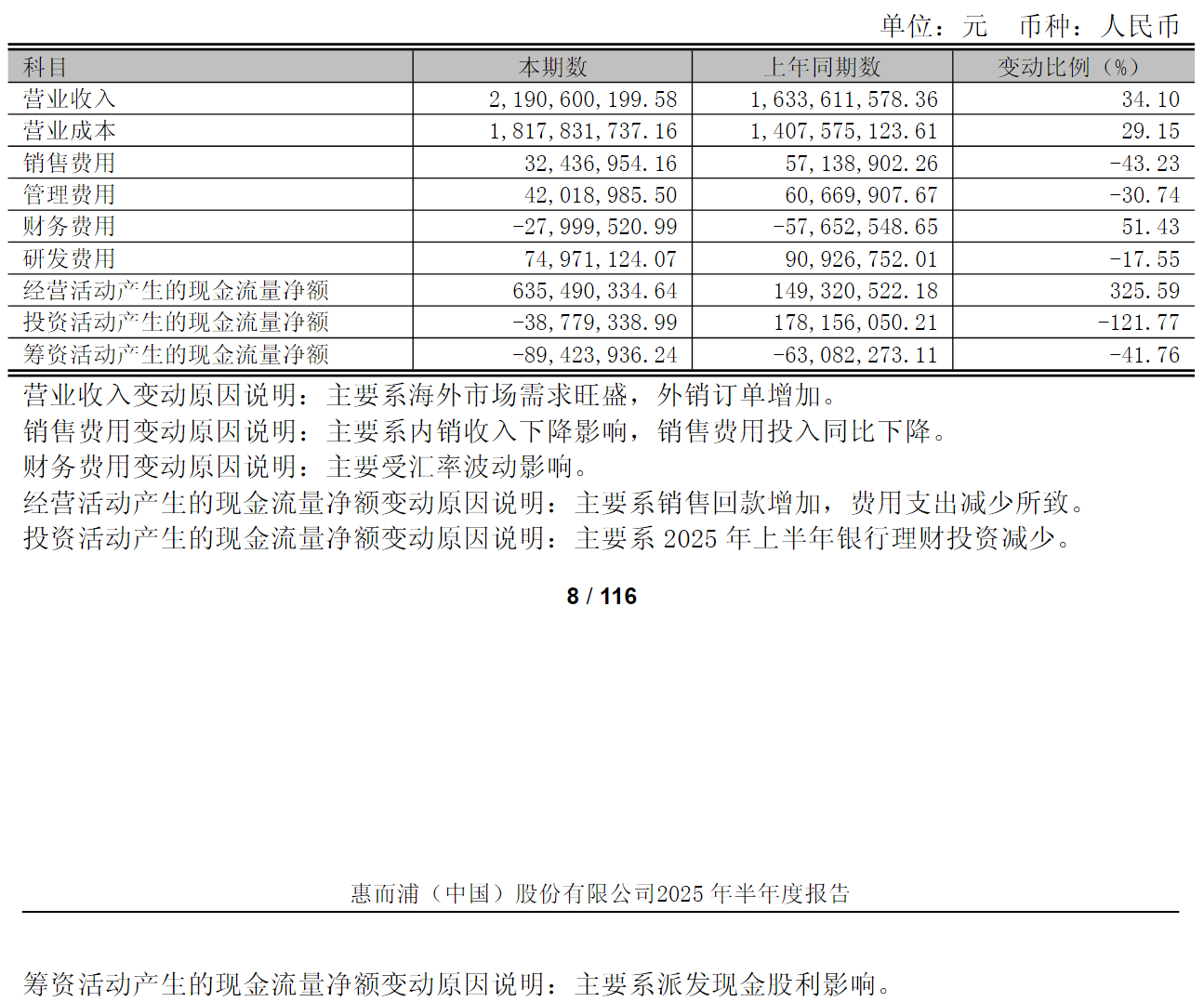

在费用控制方面,惠而浦采取了极具争议的措施。财报显示,2025年上半年公司销售费用和管理费用分别骤降43.23%和30.74%。虽然公司解释称是收到内销规模下降的影响,但这一"断崖式"下滑的背后,隐藏着令人担忧的人力成本削减策略。

图片说明:惠而浦上半年财务数据变化,数据来源于公告

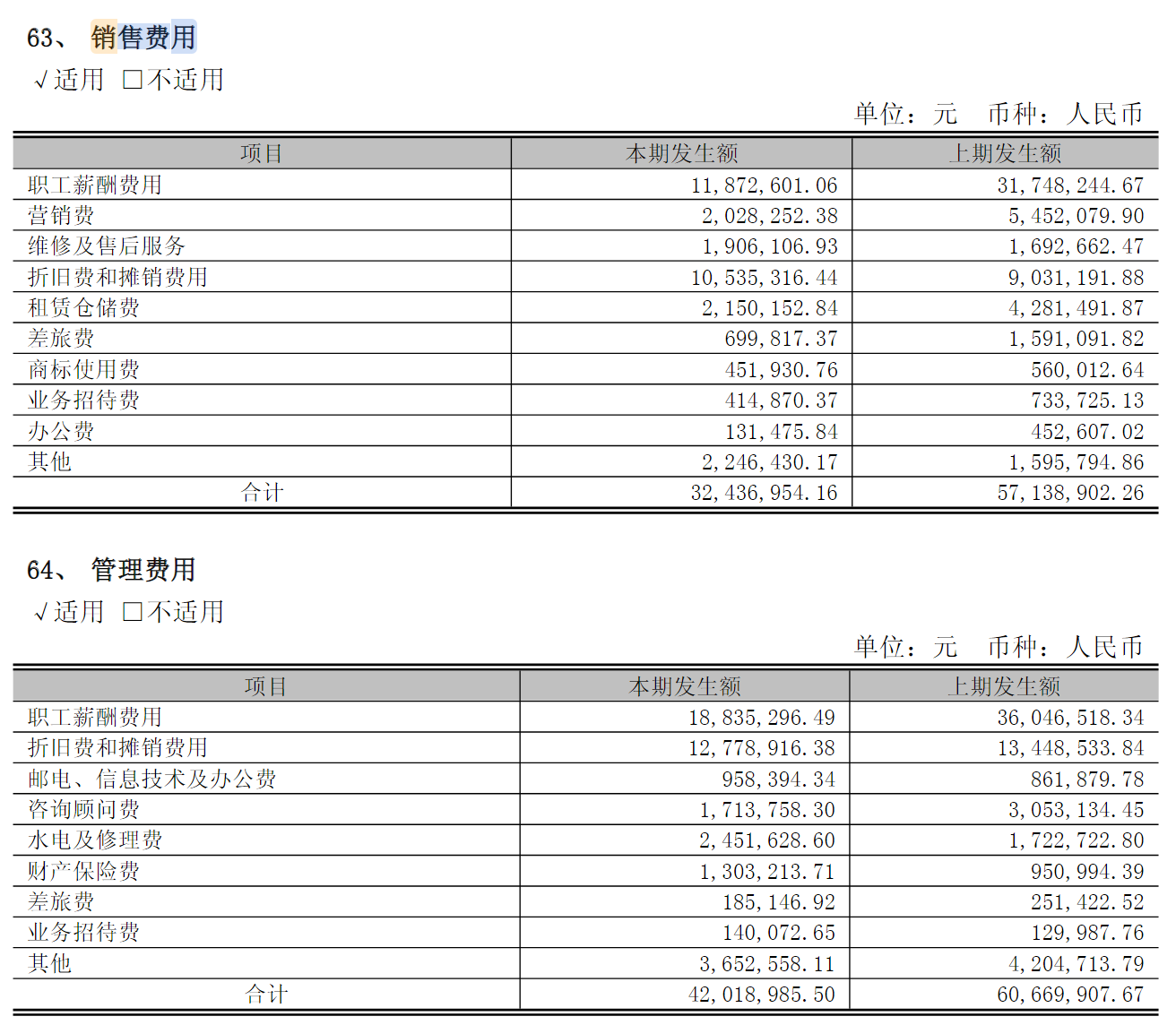

深入剖析惠而浦的成本削减策略,其操作手法实则非常简单粗暴。财报数据显示,销售费用项下的职工薪酬同比暴跌62.6%,管理费用中的职工薪酬也骤降47.75%。这种近乎"断腕式"的薪酬压缩,将"降本增效"这一管理理念异化成了单纯的人力成本削减。

尽管公司试图以内销业务收缩为由进行解释,但对比业务规模的实际变动幅度,如此剧烈的薪酬缩水显然已经突破了合理调整的边界。这不禁让人质疑:所谓的"战略调整"是否已经演变为以牺牲员工利益为代价的财务美化工程?

图片说明:惠而浦上半年销售费用和管理费用变化,数据来源于公告

另外,根据2024年1月与Whirlpool集团签订的特殊条款,公司需支付品牌使用费为总销售收入的1%,而技术使用费则按非关联方销售收入的1.5%计算。这一精妙的费用结构设计,实质上创造了一个"关联交易激励陷阱"。

随着关联交易比重的提升,技术使用费的支出占比将自动降低。在当前惠而浦关联交易占比已高达66.82%的情况下,这种机制不仅人为压低了整体费用率,更在无形中鼓励公司继续扩大关联交易规模。这种"左手倒右手"的财务操作,虽然短期内实现了降本增效的表象,却为长期发展埋下了隐患。

惠而浦虽然在上半年靠着关联交易和一系列“降本”举措实现业绩的大幅增长,但资本市场对此或存在分歧,这种分歧在惠而浦的股东变动中可窥一二,市场资金流向呈现明显的"机构退、散户进"分化格局。

“机构”中最具代表性的莫过于惠而浦老东家、前控股股东合肥市国有资产控股有限公司的减持轨迹。在2021年控制权易主后,合肥国有资产控股虽然保留了3.34%的战略持股,但自2024年四季度起便开启"温水煮蛙"式的持续减持模式。

最新半年报揭示,其持股数量已从一季度末的1803.20万股锐减至1272.58万股,单季度减持幅度高达29.43%,持股比例相应下滑0.69个百分点至1.66%的历史低位。

图片说明:惠而浦前十大股东持股变化,数据来源于同花顺

与机构投资者持续减持形成强烈反差的是,个人投资者正在大举加码。最引人注目的是2024年新进牛散唐建柏的激进操作,二季度其持仓量暴增95.01%至1603万股,一举跃升为公司第三大股东及最大自然人股东。与此同时,持股惠而浦多年的散户吴丽芳在二季度也稳步增持了12.74万股,持股比例升至1.14%;2024年新进投资者杨贰珠也增持25万股,持股达0.74%。

股东结构变化数据显示,截至6月30日,公司股东总数为14903户,较一季度末减少964户,降幅6.08%。在股东人数集中度提升的背景下,公司股价走出"V型"反转行情。4月7日受美国"对等关税"政策冲击,惠而浦股价单日跌停并连续三日下探至7.41元年内低点。近几个月随着市场情绪修复,惠而浦股价已回升至11.45元的最新收盘价,对应约22倍滚动市盈率。

图片说明:惠而浦股价,数据来源于同花顺

四月份这一轮惊心动魄的股价波动,犹如一面照妖镜,清晰映照出惠而浦商业模式的致命软肋。虽然表面上看,公司在上半年交出了净利润暴增近6倍的亮眼成绩单,但细究其增长质量却令人忧心忡忡:过度依赖关联交易构筑的业绩增长,能否经得起国际贸易政策的风云变幻?建立在大幅削减员工薪酬和特殊费用结构上的利润增长,又能否持续?公司是否具备真正的市场竞争力和持续盈利能力?这些问题,对于中小投资者而言或许比眼前的业绩爆发更值得深入思考,将决定惠而浦究竟是价值洼地还是估值陷阱。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP