(原标题:预见2025:《2025年中国功能性护肤品行业全景图谱》(附市场现状、竞争格局和发展趋势等))

功能性护肤品行业主要上市公司:贝泰妮(300957.SZ);华熙生物(688363.SH);上海家化(600315.SH);创尔生物(831187.NQ);巨子生物(02367.HK);敷尔佳(301371.SZ)

本文核心数据:消费者对敏感肌养护产品功效的要求;消费者获取敏感肌养护知识和产品信息的渠道占比;中国功能性护肤品上市公司毛利率;中国功能性护肤品市场规模及预测;中国功能性护肤品市场份额

行业概况

1、定义

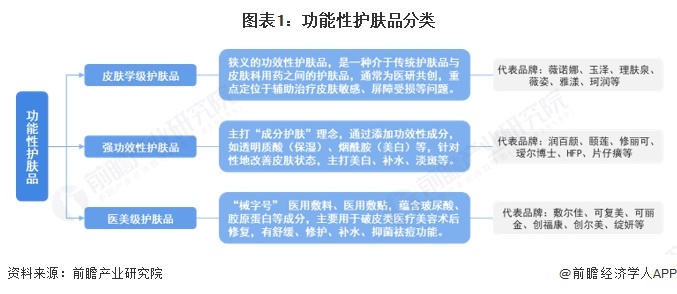

功能性护肤品指针对性地缓解或辅助治疗某些皮肤问题的一类化妆品(妆字号)或医疗器械(械字号),具备一定药理作用,行业正处于国产品牌崛起阶段。根据护肤品功能及功效的不同,功能性护肤品可分为皮肤学级护肤品、强功效性护肤品和医美级护肤品。

2、产业链剖析:品牌、渠道、研发建设为核心环节

功能性护肤品产业链的上游是材料供应环节,包括原材料供应和包装材料供应,其中代表性原材料包括重组胶原蛋白、透明质酸、多肽等,代表性包装材料包括纸包装、塑料、玻璃等。产业链中游是功能性护肤品的制造环节,根据成分和功能的不同,分为皮肤学级护肤品和强功效性护肤品。产业链下游是产品的流通环节,分为线上和线下渠道。

从功能性护肤品产业链参与者来看,代表性企业主要分布在产业链上游和中游。上游原料供应商主要有科思股份、青松股份、林森生物、百好博、西西艾尔等,包装材料供应商包括嘉亨家化和锦盛新材,产成品代工商主要有诺斯贝尔、科丝美诗、莹特丽等。

中游功能性护肤品牌商分为国内厂商和国际厂商,国内厂商包括贝泰妮、华熙生物、上海家化、珀芙研、百雀羚、创尔生物、巨子生物、敷尔佳、HFP、林清轩等,国际厂商包括欧莱雅集团、雅诗兰黛、皮尔法伯、强生、资生堂等。

下游销售渠道包括天猫、京东、拼多多、小红书、抖音、唯品会等线上渠道以及王府井、友阿、天虹等线下渠道。与海外成熟市场相比,国内的专业化渠道仍存在发展空间。

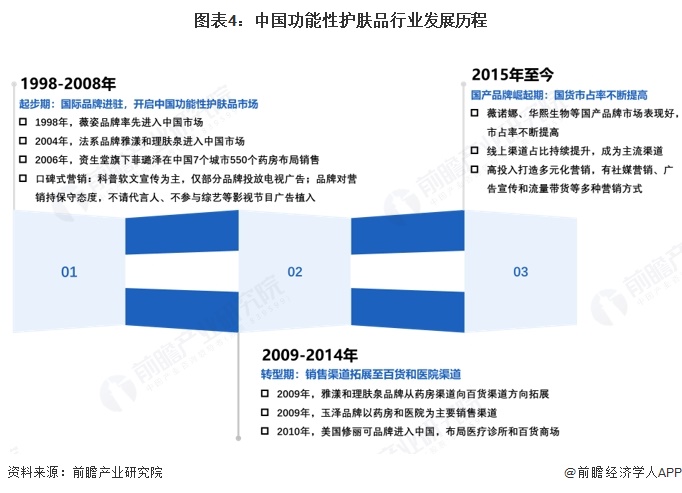

行业发展历程:国产品牌崛起

我国功能性护肤品行业经历了三个发展阶段:起步期(1998-2008年)、转型期(2009-2014年)、国产品牌崛起期(2015年至今)。1998年,随着薇姿品牌率先进入中国市场,国内功能性护肤品市场正式开启,随后雅漾、理肤泉、菲璐泽等品牌陆续入驻中国,并持续占据较高市场份额,以药店/药房为主要渠道。

在经历了2009-2014年的转型期之后,现阶段功能性护肤品行业正处于国产品牌崛起期,薇诺娜、华熙生物等国产品牌市场表现好,市占率不断提高。同时,品牌销售费用率提高,高投入打造社媒营销、广告宣传和流量带货等多种营销方式,且线上渠道成为主流渠道。

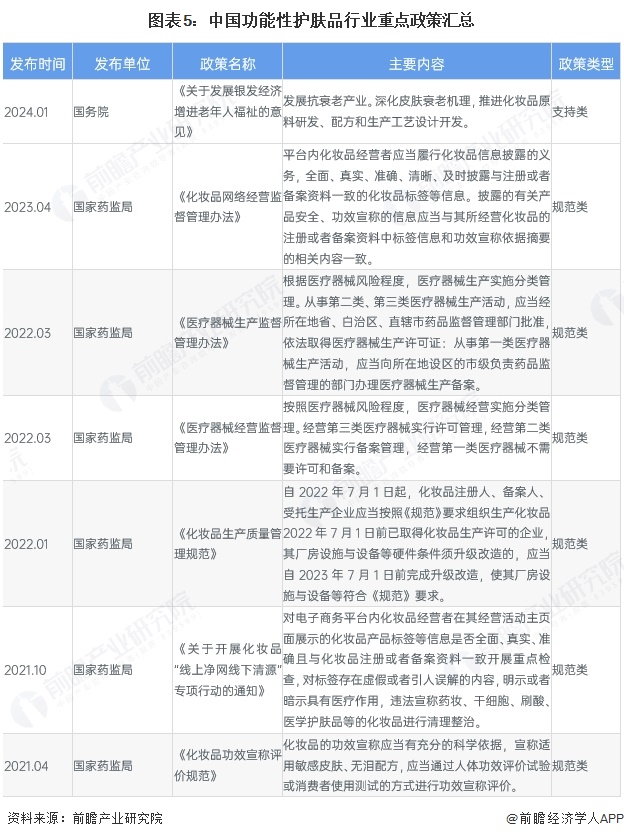

行业政策背景:加强功效宣称规范

功能性护肤品包括化妆品(妆字号)和医疗器械(械字号),分别适用化妆品行业和医疗器械行业生产经营规范,政策内容主要集中于化妆品功效宣称评价、化妆品标签管理办法及化妆品、医疗器械注册人、备案人等相关制度。我国功能性护肤品行业重点政策汇总如下:

行业发展现状

1、品牌端:三大细分赛道切入

从国内功能性护肤品参与者来看,各大品牌商分别从三大细分赛道切入:皮肤学级护肤品一般是化妆品企业通过绑定专业的皮肤科医生开展产品研发,或是皮肤科医生自创品牌,代表品牌包括薇诺娜、理肤泉、薇姿、雅漾、珂润、米蓓尔、玉泽等;强功效护肤品参与者一般是化妆品公司、成分原料商、制药公司等,代表品牌包括WIS、HFP、雪肌精、林清轩、润百颜、夸迪、片仔癀等;医美级护肤品一般是生物医药、Ⅲ类医疗器械背景的公司开展研发,代表品牌包括敷尔佳、可复美、芙清、伊肤泉、爱美客、创福康、绽妍等。

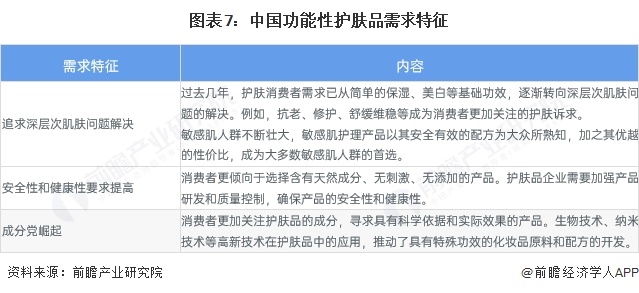

2、需求端:敏感肌人群看重护肤品功效

此外在敏感肌人群选购养护产品时,消费者对产品的功效与实用性、产品的安全性等要求更高。在产品功效上,超七成的消费者认为舒缓敏感症状是首要要求,解决保湿、补水、防晒等基础需求、稳定肌肤状态次之,此外,改善肌肤暗沉、老化等敏感肌延展问题消费者的关注度也较高。因此,预计未来舒缓抗敏的需求潜力有所提升。

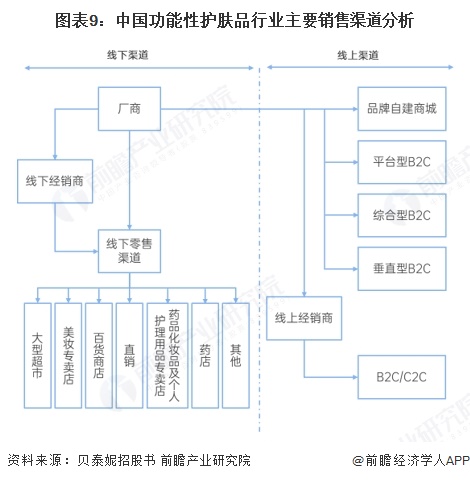

3、销售渠道:线上渠道为主流

渠道建设方面,功能性护肤品企业主要通过线上、线下两大销售渠道进行产品销售,并且往往会根据自身实力、品牌定位等选择多种销售渠道进行产品销售。其中,线上渠道主要包括品牌自建商城、平台型B2C、综合型B2C、垂直型B2C等,线下渠道主要包括大型超市、美妆专卖店、百货商店、直销、药品化妆品及个人护理用品专卖店、药店等。

从2024年功能性护肤品行业上市企业的线上渠道营业收入来看,珀莱雅的线上渠道营业收入及占比均最高,达95.9亿元,占比达88.98%;大多数功能性护肤品公司以线上渠道为主导,线下直营及经销销售为辅的全渠道销售模式。

4、盈利能力:毛利率高,获利能力强

随着本土功能性护肤品企业加快产品创新研发和品牌宣传推广,不少国货功能性护肤品牌在与国外品牌的激烈竞争中迅速崛起。从中国功能性护肤品行业上市企业的盈利能力来看,除福瑞达和上海家化外,其他上市企业的毛利率均在70%以上,这是由于这两家企业除了从事功能性护肤品产品以外,更多的从事基础护肤品产品,由此拉低的企业的毛利率。在其他企业中,锦波生物2024年的毛利率高达92.02%,主要原因是其从事医疗器械类产品的比例较高,反映该产品的毛利率相对较高。在其他主要从事功能性护肤品企业中,企业毛利率在70%-80%左右。整体来看,行业毛利率相对较高.

5、市场规模:2024年市场规模超过480亿元

中国功能性护肤品市场近年来经历了快速增长,市场规模持续扩大,国内外品牌竞争激烈,消费者需求日益多样化并注重产品安全与功效,线上与线下销售渠道并行发展,同时政策法规与行业监管日益完善,共同推动市场向更加健康、有序的方向发展。根据弗若斯特沙利文披露的数据,功能性护肤品市场规模由2017年的102.5亿元增长至2021年的309.6亿元。结合近几年来功能性护肤品行业代表性企业营业收入增长情况综合测算,2024年中国功能性护肤品行业市场规模约为487.43亿元。

注:弗若斯特沙利文仅披露至2021年数据,2022-2024年中国功能性护肤品行业市场规模体量根据行业内代表性上市企业近年来的营业收入增长率加权平均值进行测算。

行业竞争格局

1、区域竞争:产业链企业较集中于上海

从企业区域分布来看,我国功能性护肤品产业链企业主要分布在东部沿海地区,上海和广东的功能性护肤品产业链企业分布相对完善,其中上海的产业链企业数量最多。

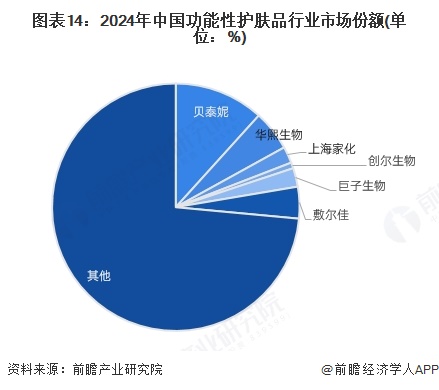

2、企业竞争:贝泰妮排名居首

从企业竞争格局来看,2024年中国功能性护肤品市场规模约487.43亿元,其中贝泰妮的功能性护肤品业务营收为57.07亿元,占比11.71%,排名首位;华熙生物紧随其后,占比5.27%;敷尔佳、上海家化、巨子生物分别占比4.14%、2.44%和2.15%。此外,欧莱雅集团、雅诗兰黛等国际品牌也在中国市场占据一定份额。

行业发展前景及趋势预测

1、发展前景:市场规模超860亿元

在消费者需求日益多元化和个性化的背景下,功能性护肤品行业将迎来快速增长期。预计未来几年,市场规模将持续扩大,市场竞争也将更加激烈。品牌商将加大品牌建设和市场推广力度,提高产品质量和服务水平,以满足消费者的不同需求。结合中国功能性护肤品行业历史市场规模情况综合测算,到2030年我国功能性护肤品行业市场规模有望达到864亿元,年均复合增长率约为9.0%。

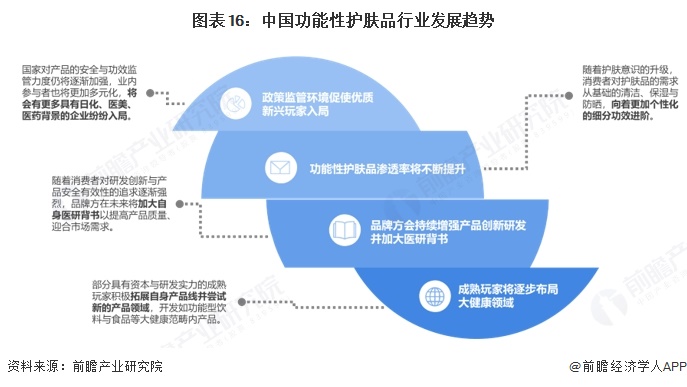

2、发展趋势:渗透率将持续提升,加大医研背书

未来,随着功能性护肤品行业的不断壮大,国家对产品的安全与功效监管力度也将逐渐加强,业内参与者也将更加多元化;功能性护肤品的渗透率将不断提升,国货品牌也呈现出市占率持续提升的趋势;同时,品牌方会持续增强产品创新研发并加大医研背书,成熟玩家将逐步布局大健康领域。

更多本行业研究分析详见前瞻产业研究院《全球及中国功能性护肤品行业发展前景预测与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP