(原标题:唱响A股好公司系列洽洽食品:做难而正确的事情,稳定成长可期)

编者按:为响应中央经济工作会议关于“唱响中国经济光明论”的号召,估值之家精心策划推出“唱响A股好公司系列”文章,本文系本系列中的第三十五篇。

中国作为全球最大的制造国和重要的消费国,改革开放以来飞速的经济发展孕育了一批又一批“高质量发展”的好公司。A股市场的好公司,呈现出业绩增长稳定、经营性现金流稳定、盈利能力(ROE)强悍且稳定、股东分红回报稳定、管理层锐意进取等优秀特征。

但我们需要提醒的是,本系列文章推出的好公司与股价表现无关,股价表现更与宏观变量、行业预期、市场风险偏好等不确定性因素高度相关,因此本系列文章不构成任何投资建议,股市有风险,投资需谨慎。

今天,估值之家给大家带来的是中国休闲食品坚果炒货行业的龙头企业――洽洽食品。

洽洽食品股份有限公司(以下简称“洽洽食品”或“公司”)成立于2001年,公司地址位于安徽省合肥市蜀山区经济技术开发区莲花路1307号,2011年3月于深交所上市,股票代码为002557。截至2023年度末,公司的控股股东为合肥华泰集团股份有限公司,持股比例为42.47%;实际控制人为陈先保,持股比例为23.15%。

洽洽食品主要生产和销售坚果炒货类、焙烤类休闲食品。公司的主要产品有洽洽红袋香瓜子、洽洽蓝袋风味瓜子、洽洽小黄袋每日坚果、洽洽小蓝袋益生菌每日坚果、每日坚果燕麦片、坚果礼盒等。

图片来源:公司官网

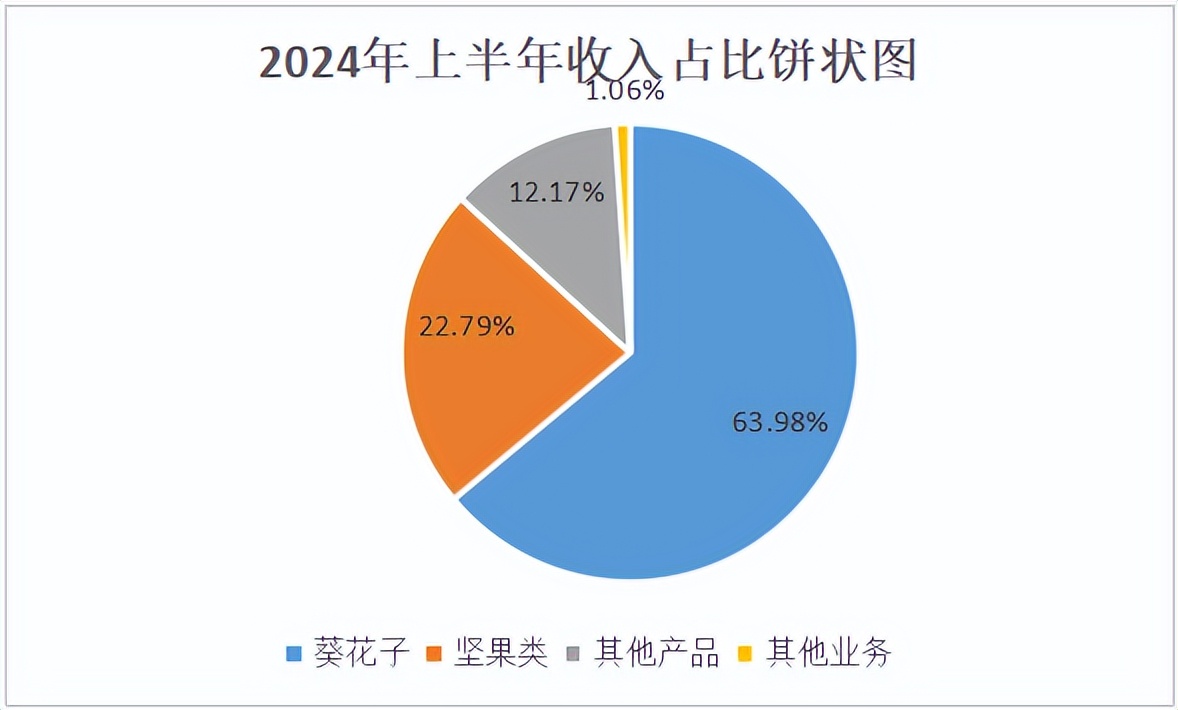

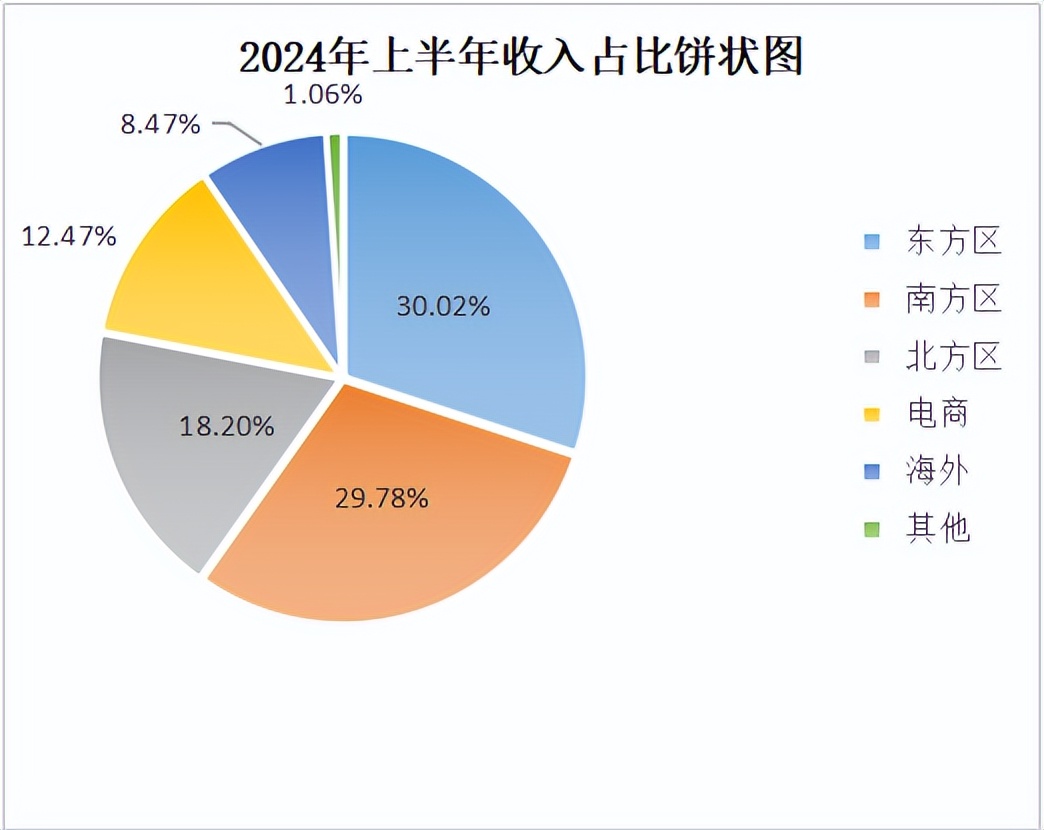

根据洽洽食品2024年上半年年报数据,按产品分类:葵花子销售收入18.54亿元,收入占比63.98%;坚果类销售收入6.6亿元,收入占比22.79%;其他产品销售收入3.53亿元,收入占比12.17%;其他业务收入0.31亿元,收入占比1.06%。按地区归类,东方区占比30.02%,南方区占比29.78%,北方区占比18.20%,电商占比12.47%,海外占比8.47%,其他占比1.06%。详见下图。

一、休闲食品市场规模稳定增长,分级趋势明显;公司多年来做难而正确的事情,业绩表现整体较为稳定

我国休闲食品市场规模已超过万亿元,从市场规模整个变化趋势来看,休闲食品行业将呈现出长期稳定增长的态势。随着社会经济的发展,行业有消费分级的趋势。随着z世代崛起和消费场景的不断细分,个性化和定制化需求越来越多,这对企业供应链的及时响应要求越来越高。在城市化的带动下,交通、物流、冷链技术的不断发展,促进了休闲食品公司以及休闲食品行业整体不断发展。

从渠道端来看,我国零售渠道呈现去中心化、多元化、细分化趋势。线下有便利店、仓储式会员超市、社区生鲜超市、零食量贩店等业态的兴起和发展,线上模式也进一步创新,传统B2C、C2C外出现O2O、社交电商、直播电商等新零售业态,休闲零食销售进入全渠道融合阶段。渠道变革从单点向整个链条传递,全渠道向更高效率转变。

从品类结构来看,休闲食品包括糖果巧克力、坚果炒货、膨化食品、卤制品等,种类繁多。伴随着人民生活水平的提高,消费结构不断升级,坚果消费逐渐日常化、向低线城市拓展。我国人均坚果消费量与中国营养学会编著的《中国居民膳食指南(2022年)》中推荐的人均坚果摄入量以及欧美等发达国家人均消费量相比,仍有较大差距。国内坚果炒货食品市场集中度较低,其代表企业分别为:洽洽食品、三只松鼠、百草味、良品铺子、来伊份等,整体竞争格局较为分散,未来提升空间较大。随着坚果品类的成熟,品类趋于分化,新的价值创造才能适应新的消费时代。

休闲食品销售与经济周期相关性不明显,休闲食品整体行业不具有明显的周期性。

这种不明显的周期性对于当下的休闲食品行业无疑是有利的。那我们来看看洽洽食品从2015年至今在它自己的业务领域内有着怎样的表现呢?

葵花子:该业务目前是洽洽食品的第一大业务,从2015年到2024年H1,收入和毛利占比均超过50%。从2015年到2023年,葵花子业务的营业收入从24.86亿元增长72%至42.70亿元,CAGR为7%。除了2023年和2024年H1外,该项业务的毛利率多年来较为稳定,均在30%以上,而这两年的毛利率有所降低主要系因为原料价格上涨所致。随着坚果类业务的崛起,葵花子业务的毛利占比有所减少。2023年收入有所下降,主要因为疫情期间基数较大、消费恢复较弱。详见下表、图。

单位:亿元

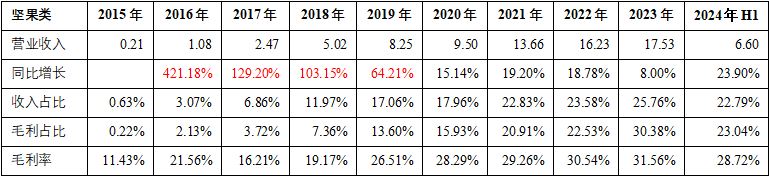

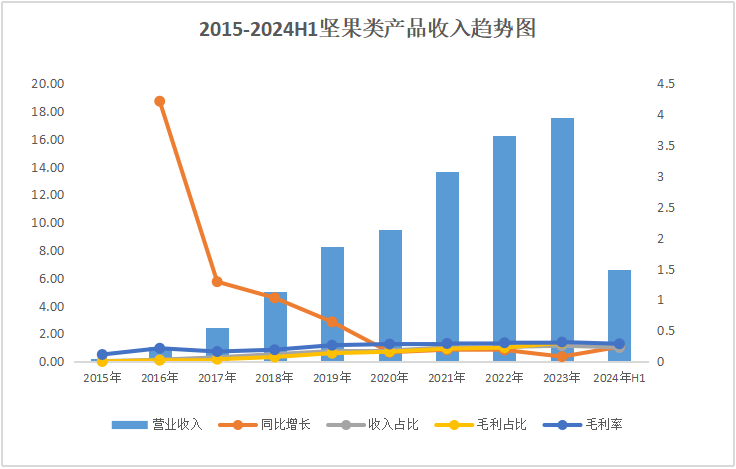

坚果类:从2015年到2023年,坚果类收入从0.21亿元增长83.66倍至17.53亿元,CAGR为74%。坚果类业务增长速度较快,尤其是2019年以前,此后便恢复成相对平缓的稳定增长,即便在2024年H1也有23.9%的增长。总体来看,坚果类业务的毛利率是呈现增长趋势,从2015年的11.43%增长至2024年H1的28.72%,收入和毛利的占比也从原先的不足1%到近几年的20%+和30%+。该项业务系2015年后逐渐搭建起来的第二增长曲线。详见下表、图。

单位:亿元

根据中国品牌力指数(C-BPI)发布的相关数据,洽洽瓜子在瓜子品类中多次位居榜首,品牌认知度和市场占有率较高,洽洽食品在瓜子市场的市占率约在30%左右。据欧睿国际数据,洽洽食品在竞争激烈的坚果市场的市占率在2023 年约为7.3%,也是位居前列。

当下的消费环境并不乐观,但洽洽食品依然如此稳定,估值之家认为这与它一直在做难而正确的事情有关。比如:明明可以采取代工的形式,洽洽食品偏偏采取自建工厂(现有十大生产基地)自主生产的方式,把质量和规模掌控在自己手中;销售费用可减少,但研发费用多年来保持增长,深谙产品创新的重要性;具有全球视角,在2008年就开始布局海外市场,产品远销50多个国家和地区,这比三只松鼠和良品铺子早了近十年。

二、公司盈利能力强且相对稳定;营运能力优,存货周转有好转迹象;资金充裕,合理利用债务杠杆,债务风险低;分红比例尚可,兼顾为未来产能建设预留资金

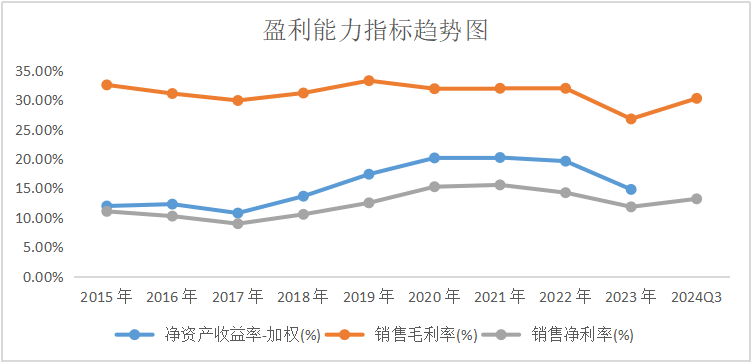

盈利能力方面:从2015年到2023年,洽洽食品的ROE(加权)在10.74%~20.19%间。公司近三年的ROE分别为20.19%、19.57%和14.76%,公司的盈利能力较强。从2015年到2024年三季度,洽洽食品的销售毛利率在26.75%~33.26%,近三年一期毛利率分别为31.96%、31.96%、26.75%和30.25%,公司的毛利率整体较为稳定。洽洽食品的销售净利率在8.93%~15.53%,近三年一期销售净利率分别为15.53%、14.21%、11.80%和13.16%。

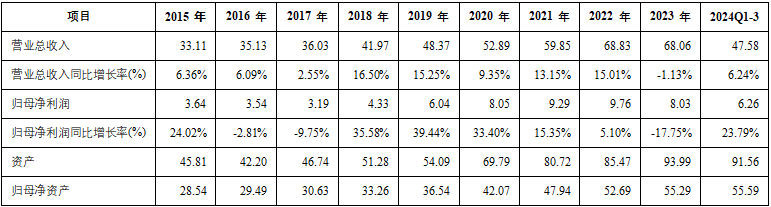

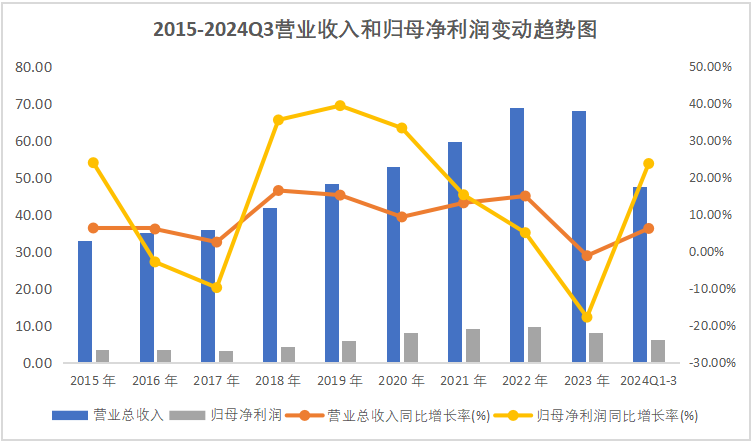

成长性方面:从2015年到2023年,洽洽食品的营业收入从33.11亿元增长1.06倍至68.06亿元,CAGR为9%。除了2023年略有下降,其余年份均为增长。2018年涨幅最大(+16.50%),2017年涨幅最小(+2.55%)。2023年的降幅为1.13%。

归母净利润从3.64亿元增长1.21倍至8.03亿元,2015-2023年间的CAGR为10%,2016年、2017年和2023年有所下降,其余年份均为上涨。其中2019年涨幅最大(+39.44%),2022年涨幅最小(+5.10%)。2016年、2017年和2023年下降的幅度分别为:2.81%、9.75%和17.75%。2016年和2017年下降的主要原因系公司推出新品“蓝袋”瓜子和小黄袋每日坚果,加大了新品的宣传投入,同时公司升级了传统红袋瓜子的原料和包装所致。2023年业绩下降,主要因为疫情期间基数较大、葵花籽供应不足原料价格上涨和消费恢复较弱等。

2024年前三季度,营业收入同比增加6.24%,归母净利润同比增加23.79%,主要得益于产品创新、品类和渠道拓展、优化以及成本费用等控制。

2015年到2024年三季度末,资产总额从45.81亿元增长1倍至91.56亿元;归母净资产从28.54亿元增长95%至55.59亿元。

单位:亿元

营运能力方面:从2015年到2024年三季度末,洽洽食品应收账款周转天数在11.94~19.99天,近三年一期分别为16.16天、19.13天、19.99天和15.63天;应付账款周转天数44.28~59.24天,近三年一期分别为53.32天、48.55天、46.32天和44.28天。应付账款周转天数要大于应收账款,说明公司在上游产业链中具有一定的话语权,信用周期长于下游客户,下游回款速度快。存货周转天数在91.73~171.91天,近三年一期分别为139.21天、94.05天、94.17天和91.73天,存货周转有所好转。近三年一期净营业周期天数在63.09~102.04天。可以看出公司整体营运能力较强。

近三年一期,公司净利润现金含量分别为144.81%、156.99%、52.23%和197.29%,2023年系因为原材料价格上涨,公司采购较多等导致经营活动净现流减少。

偿债能力:从2015年到2024年三季度末,洽洽食品的资产负债率在28.17%~41.14%,近三年一期的资产负债率分别为40.58%、38.33%、41.14%和39.27%。近三年一期流动比率在3.04~3.37,速动比率在2.15~2.97,均大于1。

截至2024年三季度末,公司账面货币资金54.82亿元,交易性金融资产5.15亿元,短期借款8.9亿元,应付债券13.65亿元。公司账面资金充足,偿付能力强,债务风险低。

股利支付率:从2015年到2023年,洽洽食品的股利支付率在46.23%~69.65%,公司的的分红比例整体尚可。但毕竟洽洽食品采取的是自建工厂生产模式,未来的产能建设项目等均还需要资金投入,公司需要提前预留充足的资金。

三、机构预测公司未来收入年增长10%+,现阶段处于低估值区间,有望逆势启航

根据机构一致性预测,2024~2026年的营业收入分别为75亿元、84亿元、93亿元,归母净利润分别为9.76亿元、11.35亿元、13.07亿元,PE分别为14.51、12.47、10.83,PEG分别为0.67、0.76和0.71。机构们预测洽洽食品的营业收入在未来几年仍能保持稳定的10%左右的增长。

结合历史数据,洽洽食品PE(TTM)最大值为52.54,最小值为14.01,PEG(历史)最大值为5.05,最小值为-8.66。截至2025年1月17日收盘,洽洽食品总市值为142亿元,PE(TTM)为15.33,分位数为1.01%,PEG(预测)为0.76。从这些指标中可以看出公司目前处于低估值区间。

洽洽食品市值最高时为2020年8月28日,总市值为356亿元,现市值距离最高值降幅为60%。截至2024年12月31日,洽洽食品2024年的市值降低17%,2024年的市场表现并不好。

在大的竞争激烈的行业环境中,单个企业的力量是薄弱的,但始终坚持做难而正确的事情,聚焦主业、拓展海外、深挖产品创新、多元布局、探索第三增长曲线……估值之家认为这样的企业即便遇到行业低谷,也能够很快逆势起航!

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP