(原标题:预见2024:《2024年中国分布式燃机发电行业全景图谱》(附市场现状、竞争格局和发展趋势等))

行业主要上市公司:上海电气(601727)、华能国际(600011)、哈尔滨电气(01133)等

本文核心数据:分布式燃机发电市场规模;分布式燃机发电市场份额

行业概况

——定义及优势

分布式发电,也称分布式能源,是一种建在用户端的能源供应方式,既可独立运行,也可并网运行,而无论规模大小、使用什么燃料或应用的技术。国家发改委在《分布式发电管理暂行办法》中对分布式发电做出了定义,即分布式发电是指在用户所在场地或附近建设安装、运行方式以用户端自发自用为主、多余电量上网,且在配电网系统平衡调节为特征的发电设施或有电力输出的能量综合梯级利用多联供设施。

此外,国家发展和改革委员会等四部委发布的《关于发展天然气分布式能源的指导意见》(发改能源〔2011〕2196号)还对天然气分布式能源做出了官方定义,即利用天然气燃料,通过冷热电三联供等方式实现能源的梯级利用,综合能源利用效率在70%以上,并在负荷中心就近实现能源供应的现代能源供应方式。

而分布式燃机发电,特指以天然气或其他可燃气体为燃料,利用燃气轮机或内燃机进行的分布式发电方式。

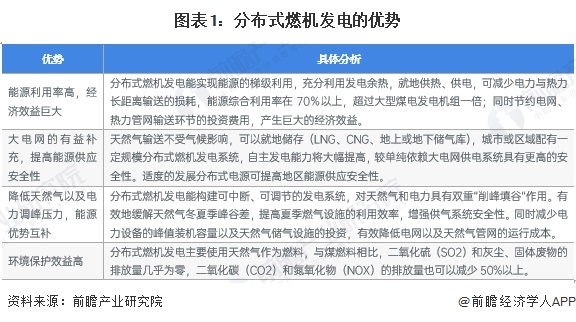

分布式燃机发电具有能源利用率高、能源供应安全性强、供电压力低、环境保护效益高等优势:

——产业链剖析:下游需求广泛

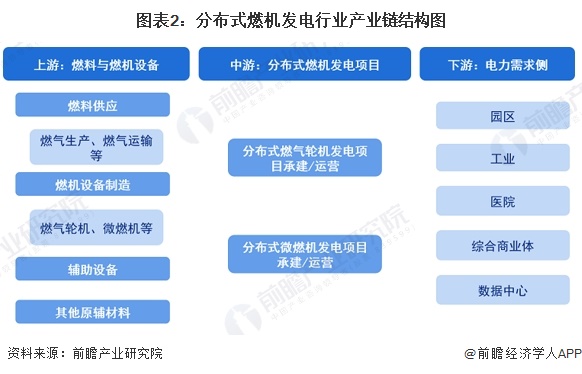

分布式燃机发电产业链上游主要包括天然气开采、储运,以及分布式燃机发电设备制造等环节;中游包括分布式燃机发电项目工程设计、建设、运营等;下游包括园区、工业建筑、商业建筑、医院、数据中心等应用领域。

从分布式燃机发电行业上下游产业链参与企业来看,上游企业包含中国石化、中国石油等燃气公司以及GE通用、西门子等装备制造商;中游的分布式燃机发电方案提供商主要有华电集团、华能集团、大唐集团、江阴热电等企业;而下游主要是工业、园区、医院、数据中心等应用市场。

行业发展历程:处于转型探索阶段

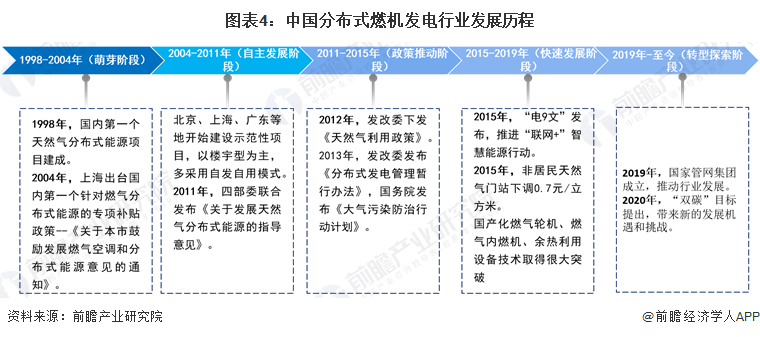

自1998年国内第一个天然气分布式能源项目建成以来,我国分布式燃气发电经历萌芽探索、自主发展、政策推动和快速发展四个阶段,目前正处于转型探索阶段,“双碳”目标的提出为行业发展带来新的机遇和挑战,加之燃气轮机设备也处于国产化替代的关键阶段,国内产品与国外产品技术差距正在逐渐缩小,我国分布式燃机发电行业迎来黄金发展时期。

行业政策背景:推动农村分布式新能源发展

我国分布式燃机发电政策主要包括以下举措:通过调整能源消费结构提升天然气消费比例,刺激天然气能源需求市场;建设天然气产供储销体系为产业提供气源保障;加快天然气价格市场化改革等。2016-2024年间我国关于分布式燃机发电行业发展政策汇总如下:

行业发展现状

——燃气分布式能源项目情况

根据北京大学能源研究院和中国城市燃气协会分布式能源专业委员会联合发布的《燃气分布式能源产业报告(2022)》,不完全统计,截至2020年年底,我国天然气分布式能源项目(单机容量≤50MW,总装机容量200MW以下)共计632个,总装机量达到2274万kW。

与2015年相比,我国天然气分布式能源项目(单机容量≤50MW,总装机容量200MW以下)数量和装机容量均提升一倍左右,平均装机容量由2015年的38.62MW/个下降至2020年的35.98MW/个。

——2024年中国分布式燃机发电新建项目情况

现阶段资本主要目光集中在分布式光伏等可再生能源上,分布式燃机发电项目近两年未出现快速增长态势,前瞻统计2024年新建的项目情况如下:

——全社会用电需求

2011年以来,随着中国经济持续稳定发展,工业化城镇化不断推进,中国全社会用电量持续攀升。2023年,全社会用电量92241亿千瓦时,同比增长6.8%。2024年前三季度,全社会用电量约7.41万亿千瓦时,同比增长7.9%。

——分布式能源应用需求

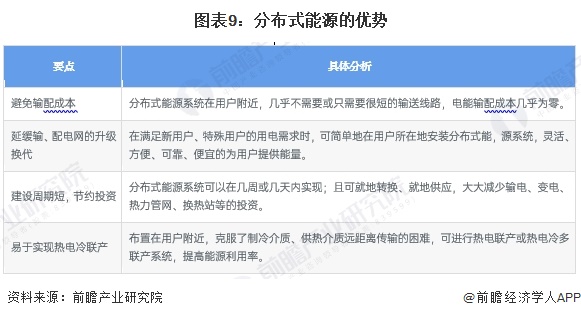

分布式能源是利用分散的能源资源,通过小型发电机组,就近满足用户电力需求的发电方式。相较于传统的“集中式发电+大规模远距离输电”模式,分布式电源更靠近用户,布置更为灵活,在效率、经济性、可靠性等方面具有一定优势。近年来随着清洁能源、新能源技术的发展,分布式能源逐渐成为发展重点。分布式燃机发电作为分布式能源的一大细分领域,能够有效提高能源利用效率,市场需求将随分布式能源需求应用规模扩大而同步提高。

中国分布式燃机发电装机规模

根据所使用原动机的不同,燃气分布式发电项目可分为燃气轮机发电和燃气内燃机发电两种类型,其中燃气轮机又包括微型燃气轮机(微燃机)和其他燃气轮机。根据《燃气分布式能源产业报告(2022)》数据,截至2020年,我国分布式燃机发电项目数量达632个,装机容量达22742kW。

2020年,“双碳”目标提出,我国分布式燃机发电行业迎来发展黄金时期,根据《燃气分布式能源产业报告(2022)》预计,2021-2025年间,我国天然气分布式能源装机容量年均复合增长率预计约为9.7%,据此测算,2023年我国分布式燃机发电累计装机规模约为30022MW。

行业竞争格局

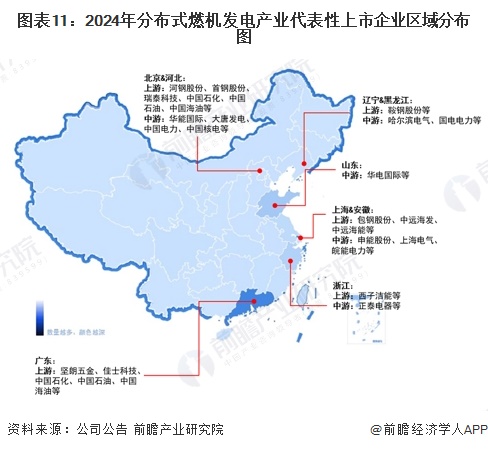

——区域竞争:集中在北京和长三角等地

从产业链代表性企业区域分布情况来看,中游企业主要集中在北京、江苏,上海、黑龙江等地也均有代表性企业分布。产业链上游的燃机与余热锅炉行业代表性企业主要集中在黑龙江、江苏与新疆。

——企业竞争:各大发电集团竞争力较强

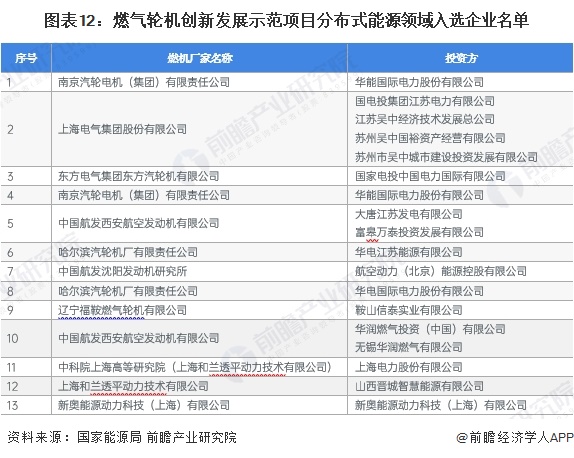

根据国家能源局综合司发布的《第一批燃气轮机创新发展示范项目》名单,涉及13家分布式能源领域企业,入选燃机厂家及投资方在分布式燃机发电行业均具有较大的竞争优势,具体名单如下:

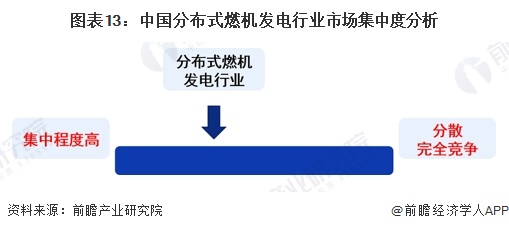

——行业集中度:中国分布式燃机发电行业集中度较高

根据企查猫数据,截至2024年10月,我国分布式燃机发电相关企业在400家左右,中国分布式燃机发电行业竞争者数量尚未形成大规模体系。一方面,国家宏观政策和地区政策的推动吸引各地区发电集团、燃气公司等纷纷布局分布式燃机发电市场,现有项目多以多方合作模式开展,从而整合资金、技术、气源、市场、管理、人才等资源,形成优势互补;另一方面,华电集团、华能国际等大型电力集团对技术资源、人才资源与销售渠道资源的控制程度较高,更容易获取优势项目。由此分析,我国分布式燃机发电行业市场集中度整体处于中等偏高水平。

行业发展前景及趋势预测

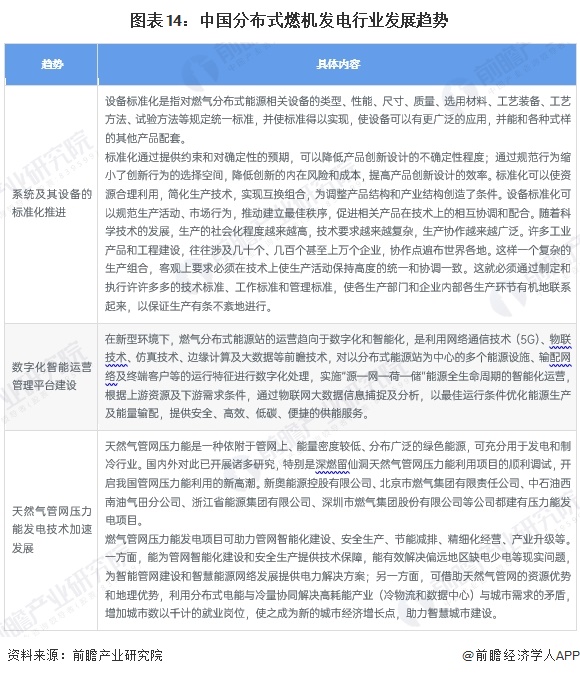

——行业发展趋势

中国分布式燃机发电行业将呈现系统及其设备的标准化推进、数字化智能运营管理平台建设、天然气管网压力能发电技术加速发展等发展趋势:

——行业发展前景:预计到2029年分布式燃机发电装机规模超5.2万MW

目前我国分布式燃机发电以天然气为主要燃料,天然气基础设施的完善和天然气市场化进程的推进,为天然气分布式能源发展提供了基础和条件,全球经济的恢复也对我国经济和天然气起到积极作用,为分布式燃机发电行业的发展提供更多的保障。随着电力市场的日趋成熟、天然气调峰价值得到认可、天然气与可再生能源融合技术得到重视等,我国分布式燃机发电行业将得到更好的发展。

作为天然气分布式能源的重要细分市场之一,分布式燃机发电行业发展前景整体将与天然气分布式能源保持一致,据此测算,中情景下,2029年我国分布式燃机发电装机规模有望超过5.2万MW,2024-2029年年均复合增长率约为9.9%。

更多本行业研究分析详见前瞻产业研究院《中国分布式燃机发电行业发展前景预测与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP