(原标题:预见2024:《2024年中国LPG行业全景图谱》(附市场现状、竞争格局和发展趋势等))

行业主要上市公司:中国石油(601857)、中国石化(600028)、中国海洋石油(00883.HK)、岳阳兴长(000819)、九丰能源(605090)、东华能源(002221)、聚石化学(688669)、中民控股(00681.HK)、中裕燃气(03633.HK)等。

本文核心数据:中国LPG产量;中国LPG行业竞争格局

行业概况

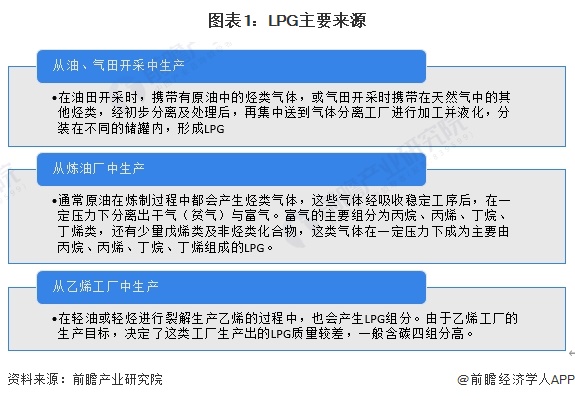

1、LPG定义及来源

LPG(Liquefied Petroleum Gas)即液化石油气的英文缩写,是石油产品之一。液化石油气是石油在提炼汽油、煤油、柴油、重油等油品过程中剩下的一种石油尾气,通过一定程序,对石油尾气加以回收利用,采取加压的措施,使其变成液体,装在受压容器内,液化石油气的名称即由此而来。

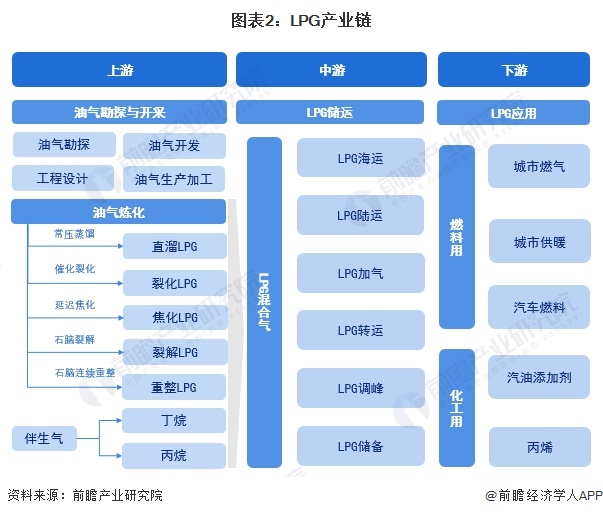

2、产业链剖析

LPG产业链包括上游石油天然气勘探、开发生产,中游储运和下游利用等环节。经过采集、净化后,LPG经中游长输管道运输至下游燃气公司;下游燃气公司向中游经营商采购LPG,然后通过低压、窄口径输配系统分配至终端用户。其产业链如下图所示:

从LPG产业链参与者来看,上游企业主要为石化企业,包括中国石油、中国石化等,中游主要为LPG储运企业,其中运输企业包括中远海控、招商轮船等,储存企业包括岳阳兴长、中裕燃气等。

行业发展历程

气体燃料的发展随着社会经济的发展而发展、随着工业技术的进步而进步,并不断向高层次发展。从煤气的供应开始,过渡到液化石油气,最终实现天然气大管网供气是我国气体燃料的发展途径。从1965年,中国第一座液化石油气灌装厂在北京西郊建成投产,到现如今被LNG逐步取代,我国液化气需求逐步转向化工原料。

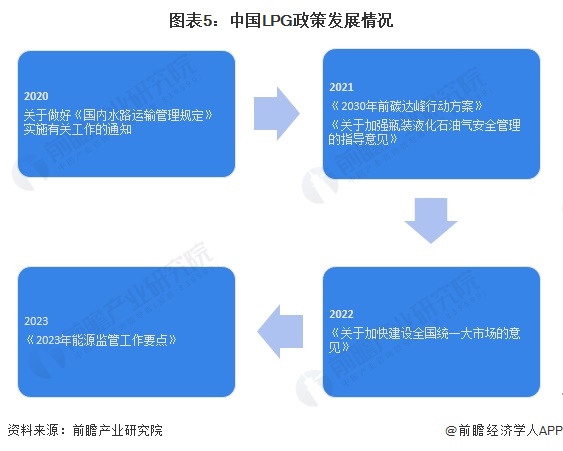

行业政策背景

自2016年以来,发改委、国家能源局等多部门都陆续印发了支持、规范LPG行业的发展政策,内容涉及LPG发展规划及支持政策等,政策性质以规范类为主。相关行业政策具体如下:

行业发展现状

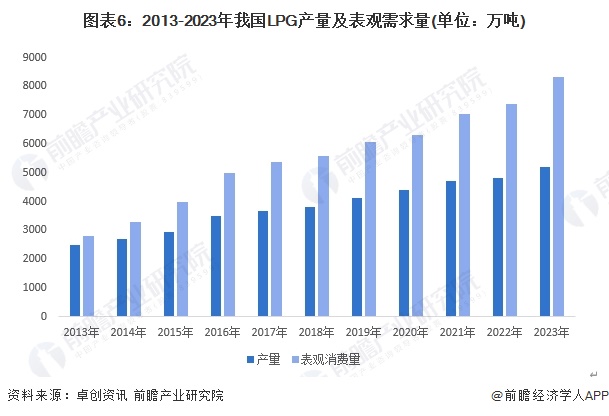

近些年来我国LPG生产发展较快,LPG产量在逐步稳步上升。相较于国外液化气主要来自于油气田伴生气,我国液化气主要来自于炼厂。2023年我国炼厂开工率维持在较高的水平,液化气产量整体维持稳中有增的趋势,同时随着PDH装置产能不断投放,进口需求大幅增加,液化气表观消费量继续刷新历史新高。

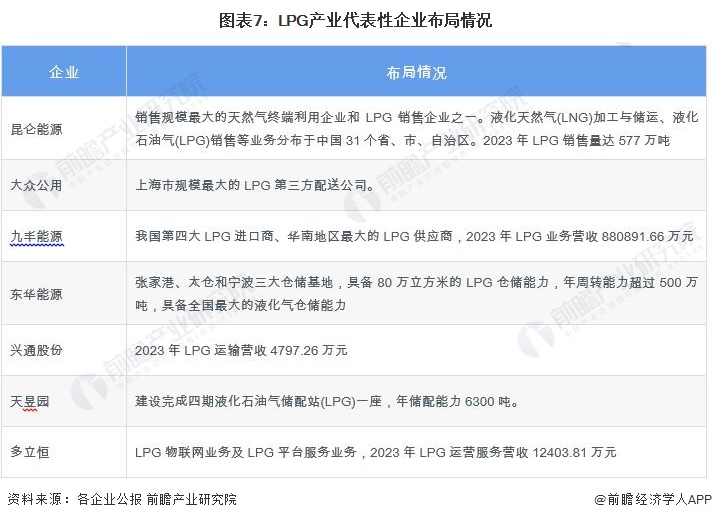

从我国LPG代表性企业布局情况来看,各企业在LPG产业的布局定位略有不同,其中昆仑能源为全产业链布局,而九丰能源、东华能源、兴通股份、大众公用等则专注于LPG的运输及仓储。我国主要企业产线布局情况如下:

行业竞争格局

1、中国LPG企业竞争格局

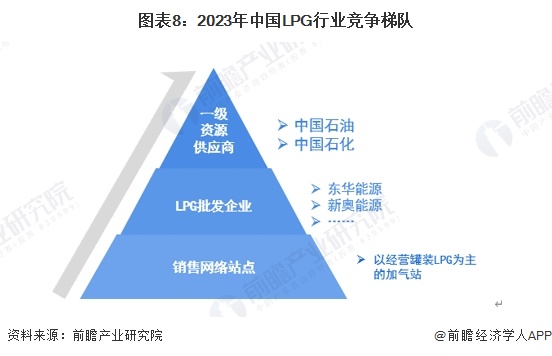

我国LPG行业竞争分为三个梯队。第一级资源供应企业主要包括中石油、中海油等石油开采加工企业。第二级为LPG批发企业,如东华能源和新奥能源等。第三梯队以经营灌装LPG和LPG加气站的销售网络站点为主。

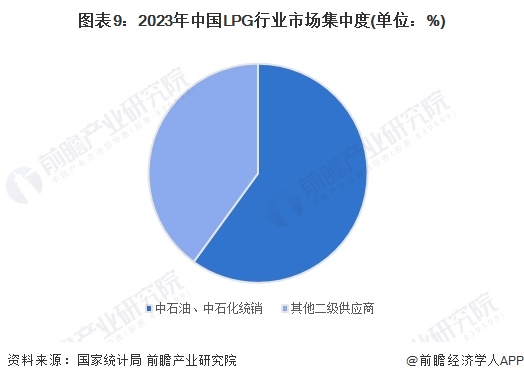

中国的LPG供应方主要是中国石化、中国石油、地方炼厂和进口贸易商。我国LPG市场超过60%产量由中石化和中石油进行统销,总体来看市场集中度较高。

2、中国LPG区域竞争格局

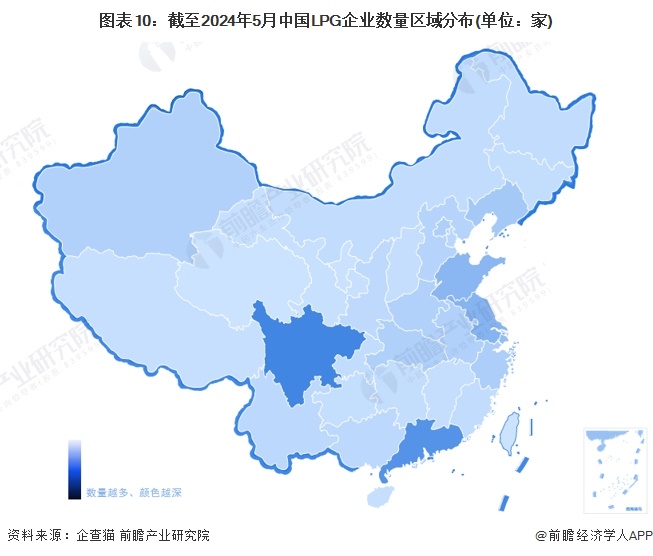

从企查猫以“LPG”为关键词进行精确搜索,得到LPG企业区域分布。从我国LPG产业链企业区域分布来看,主要分布在四川省,其次是在广东、山东、江苏等地区;其余地方企业数量较少。

注:企查猫数据截止到2024年5月16日

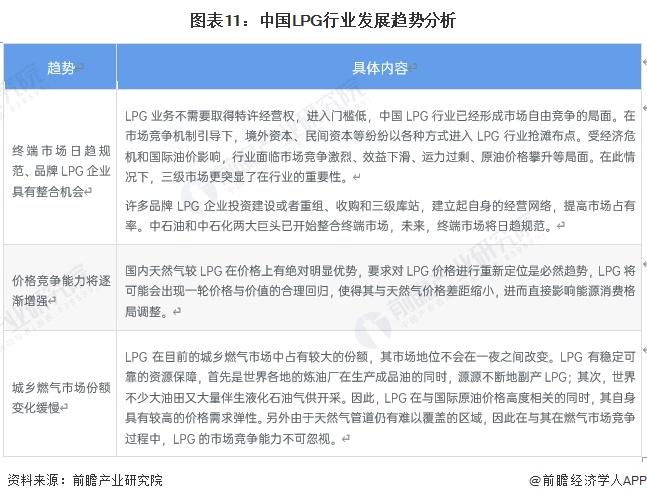

行业发展前景及趋势预测

LPG呈现终端市场日趋规范,品牌LPG企业整合机会增加、价格竞争能力将逐渐增强、城乡燃气市场份额变化缓慢等发展趋势,具体如下。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP