(原标题:2024年全球纺织行业发展现状分析 全球纺织工业重心仍集中在亚洲地区【组图】)

行业主要上市公司:新澳股份(603889.SH)、浙文影业(601599.SH)、ST阳光(600220.SH)、百隆东方(601339.SH)、华孚时尚(002042.SZ)、凤竹纺织(600493.SH)、金鹰股份(600232.SH)、华升股份(600156.SH)、嘉欣丝绸(002404.SZ)、彩蝶实业(603073.SH)、宏达高科(002144.SZ)、华纺股份(600448.SH)等

本文核心数据:全球纺织市场规模、全球纺织供需现状

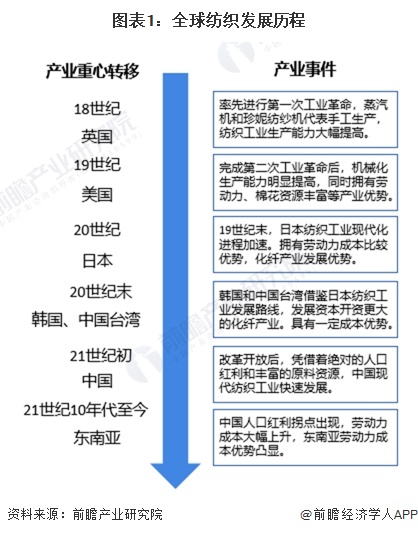

1、全球纺织发展历程

全球纺织工业起源于工业革命,18世纪以来,全球纺织工业产业重心经历了从英国-美国-日本-韩国、中国台湾-中国-东南亚的多次变迁。总体来看,机械化生产水平的提高、劳动力成本以及纺织原材料的资源禀赋优势决定了全球纺织产业重心的转移方向,其中纺织工业机械化生产水平是发展基础,劳动力成本则是决定全球纺织产业重心的关键因素。

2、全球纺织行业发展现状

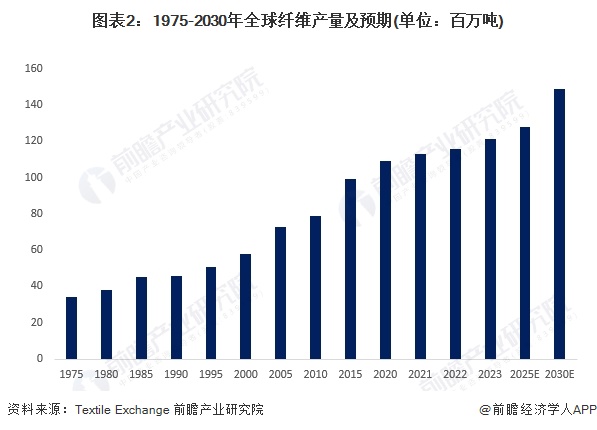

——全球纺织供给现状

随着全球纺织工业产能的不断扩张和技术水平的提高,全球纤维产量在过去50年不断增长。根据纺织交易所(Textile Exchange)统计数据,2019-2022年,全球纤维产量持续增长。2022年全球纤维产量达1.16亿吨,相比1975年的0.34亿吨增长超过两倍。

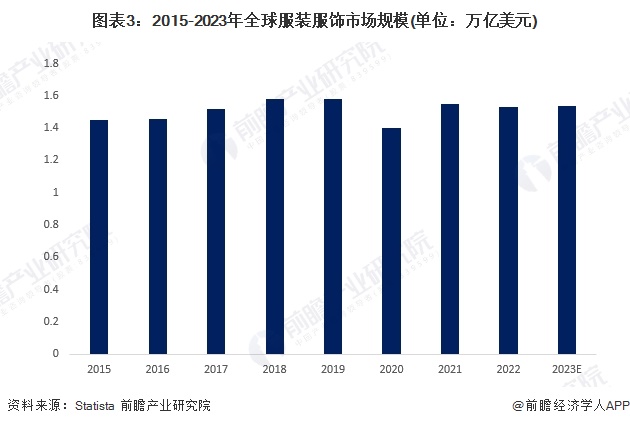

——全球纺织需求现状

以纺织行业主要下游服装市场来看,Statista数据显示,2015-2023年,全球服装服饰市场规模呈现波动变化的态势,总体市场需求趋于稳定,初步统计2023年全球服装服饰市场规模为1.54美元,总体来看,全球服装服饰需求规模趋于稳定。

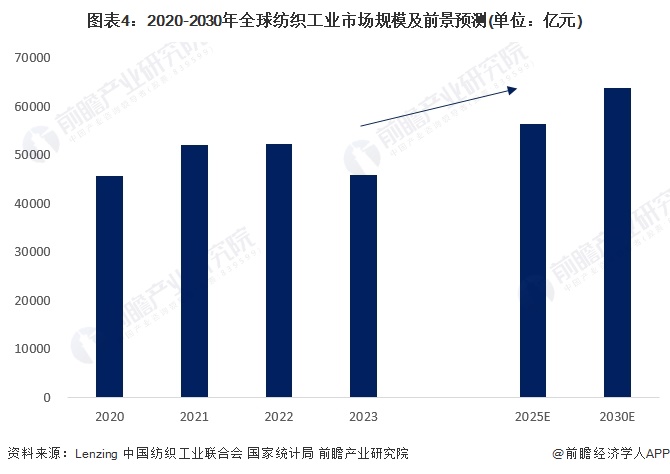

——全球纺织市场规模

随着全球纺织工业发展不断完善,全球纺织工业格局总体趋于稳定,体现为,英美、日本、韩国等纺织工业领先国家目前主要布局新型纺织纤维的设计和研发,全球纺织工重心仍集中在中国、东南亚为代表的亚洲地区。

目前在国际上,对于纺织工业的界定尚没有明确的划分,考虑到可能存在产业界定带来的数据偏差,下面将主要参考中国国家统计局的产业统计口径进行全球纺织工业市场规模的测算。

根据中国纺织工业联合会数据,2022年,我国纺织全行业纤维加工总量超过6000万吨,占全球比重一半以上。2023,全球纤维产品产量及需求量相当。综合各项数据进行测算,2023全球纺织工业市场规模为45758到2030年,全球纺织工业市场规模有望达到64940亿元,年复合增长率为2.5%。

测算假设:1)保守估计2023全球纺织工业市场规模为中国的两倍;

2)假定纤维面料平均价格不变,按全球纤维需求增长率测算2023市场规模;

3)2023及以后数据,按Lenzing预测的需求量年平均复合增长率2.5%进行测算。

3、全球纺织市场竞争格局

全球纺织工业企业数量众多,代表性企业包括International Textile Group、Lear、Wooltex、Huddersfield、Bruno Banani、Woolmark、CCI、富士纺、东丽、旭化成、帝人福瑞特、可乐丽、尤尼吉可等。从业务布局情况来看,不同区域的纺织企业布局产品存在明显差异,美国纺织工业企业主要生产牛仔布等面料;英国、澳大利亚企业主要生产羊毛面料;日本纺织企业则主要生产化学纤维材料。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP