(原标题:【行业深度】洞察2024:中国电影产业竞争格局及市场份额(附市场集中度、企业竞争力分析等))

行业主要上市公司:万达电影(002739.SZ)、中国电影(600977.SH)、上海电影(601595.SH)、金逸影视(002905.SZ)、华谊兄弟(300027.SZ)、横店影视(603103.SH)等

本文核心数据:电影产业市场竞争梯队;电影产业市场排名;电影产业市场集中度

中国电影产业市场竞争梯队

影投,即影院管理公司,负责影院投资建设和经营管理业务。根据影投的票房收入划分,中国电影产业可划分为3个竞争梯队,其中万达影投处于领先行业第一梯队,票房超过50亿元;处于第二梯队的有横店影投、CGV影投、大地影投等,票房在10-50亿元之间;处于第三梯队的有百老汇影投等,票房不超过10亿元。

从区域分布来看,处于第一梯队的万达影投位于北京地区,处于第二梯队的企业分布在北京、江苏、上海、浙江、广东、新疆地区。

中国电影产业市场排名

2023年,中国排名前三位的影投分别为万达影投、横店影投、CGV影投,总票房分别为88.95亿元、20.45亿元、13.52亿元。

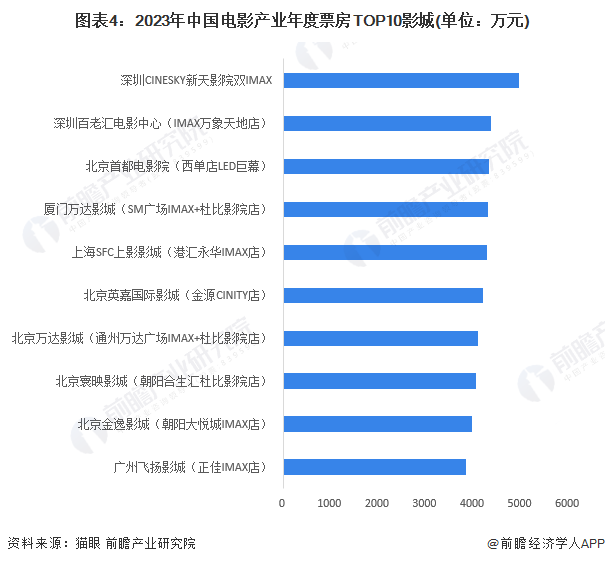

从影院方面来看,2023年,深圳CINESKY新天影院双IMAX的票房排名第一,达到4957.9万元;深圳百老汇电影中心(IMAX万象天地店)和北京首都电影院(西单店LED巨幕)分别位列第二和第三名,票房分别为4372.1万元和4320.7万元。

中国电影产业区域竞争格局

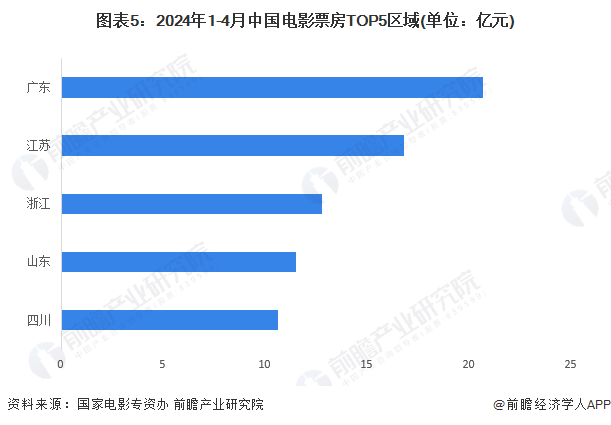

2024年1-4月,从区域来看,电影票房位居前五的省份依次为广东、江苏、浙江、山东、四川,票房均在10亿元以上。其中,广东的票房在20亿元以上,江苏的票房在15亿元以上。

中国电影产业市场集中度

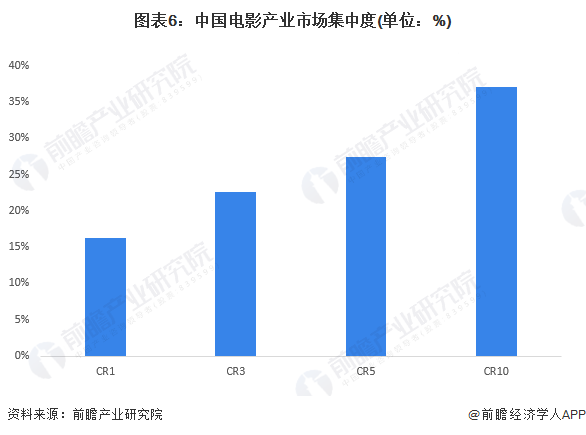

根据各影投的票房计算,2023年,中国电影产业的市场集中度不高,CR1低于20%,CR3和CR5低于30%,CR10低于40%,企业之间的竞争激烈程度一般。

中国电影产业竞争状态总结

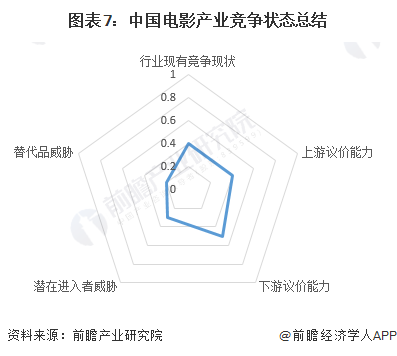

从五力竞争模型角度分析,目前电影产业的市场集中度一般,现有企业之间的竞争激烈程度一般;但由于头部企业仍具有明显的竞争优势,且同时布局制作、发行、放映等环节,导致上游议价能力一般,潜在进入者威胁较小;虽然下游观众是影院价格的接受者,但观众对影院和影投的粘性不高,数量多且分散,导致下游具有一定的议价能力;电影作为现代主流的影视形式之一,目前被替代的威胁较小。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国电影产业五力竞争总结如下:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP