(原标题:海底捞(06862.HK)投资价值分析报告:引入加盟特许经营模式,公司门店规模有望进一步提升)

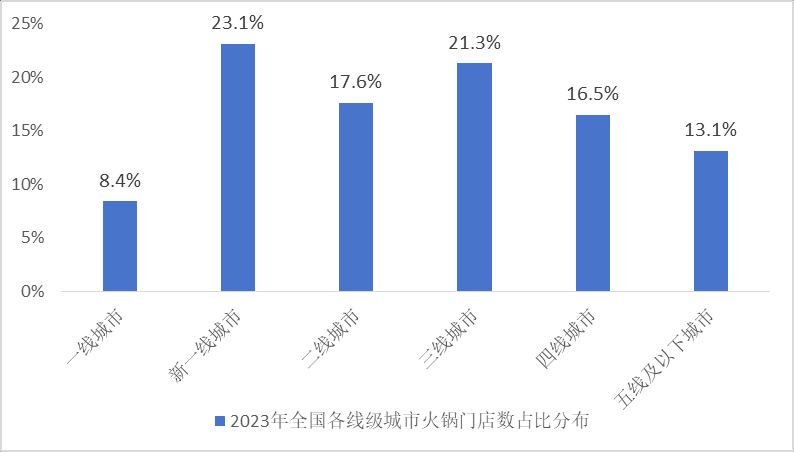

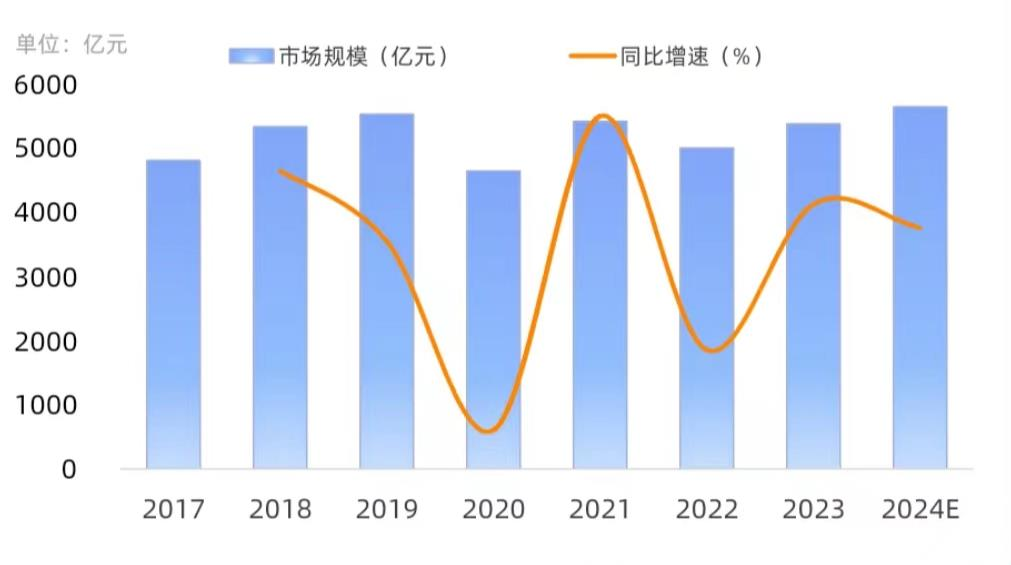

由于强社交属性、食材及口味的多样性,火锅是我国最受欢迎的外出就餐选择,在我国餐饮行业中占据较大比重。根据红餐大数据,火锅门店在新一线城市分布最多,占比 23.1%,在二线及以上城市门店数占比达到 49.1%,近几年随着三线及以下城市消费能力提升,三线及以下城市火锅门店同步增长。据路过网络数据,2023 年以来,受益于出行恢复,线下门店客流恢复,以及品牌推出外卖、自提、自热火锅等多种服务,2023 年火锅市场恢复增长,预计市场规模有望超过 5000 亿元,按 5%增幅计算,预计 2024 年火锅行业市场规模将超 5500 亿元。

服务是海底捞能够在餐饮市场脱颖而出的关键,近几年,海底捞餐厅多次以创新服务及创新菜品进入消费者视野,带动餐厅翻台率提升。目前,海底捞在中国大陆地区共有 1360 家餐厅,是国内门店数量排名第一的火锅品牌。2023 年上半年,海底捞餐厅客流量显著恢复,累计接待 174.6百万人次顾客,整体餐厅翻台率为 3.3 次/天,得益于翻台率提升,公司人效提高,员工成本占比下降至 30.5%,较去年同期下降 4.5 个百分点。

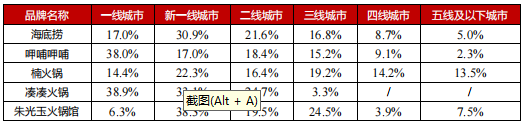

3 月 4 日,海底捞发布公告称将推行海底捞餐厅的加盟特许经营模式,以多元经营模式进一步推动餐厅网络的扩张步伐。此外,海底捞亦成立加盟事业部,制定加盟特许经营相关模式细节及商务合作流程。根据红餐大数据,海底捞门店主要在二线及以上城市,对比呷哺呷哺、楠火锅等品牌,海底捞在三线及以下城市门店密度较小,仍有较大的开店空间。同时,火锅行业标准化程度高、管理体系成熟、群众基础广泛,因此海底捞凭借自身品牌优势、管理能力、供应链能力有进一步扩张基础。

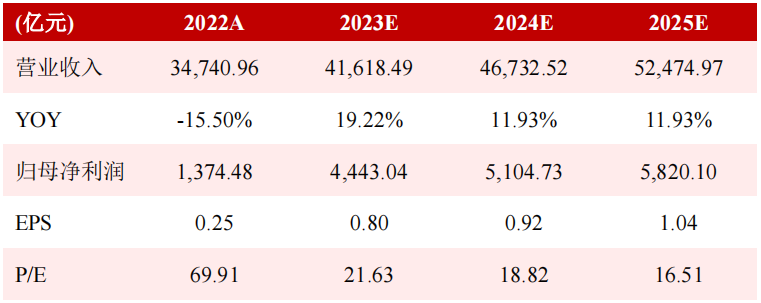

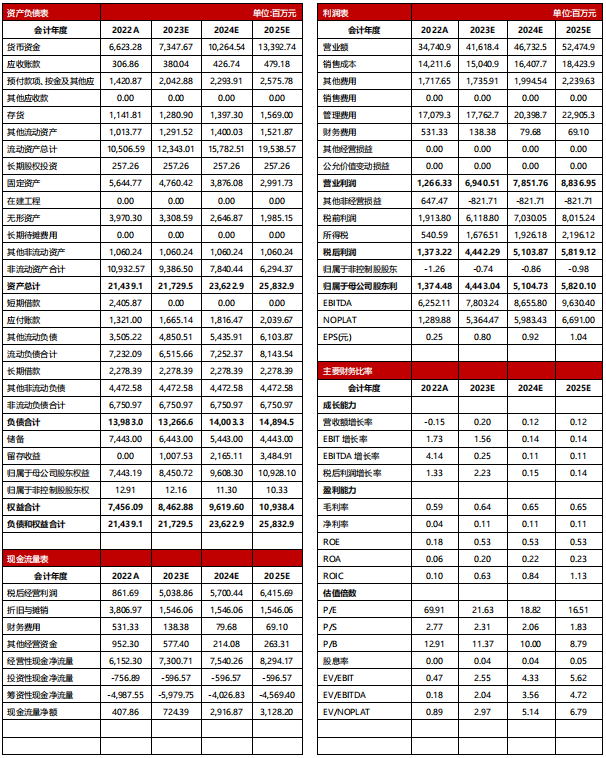

预计公司 2023-2025 年营业收入分别为 414.17、463.57、518.86 亿元,YOY 分别为 19.22%、11.93%、11.93%;EPS 分别为 0.80、0.92、1.04元,根据合理估值测算,结合股价催化剂因素,给予公司六个月内目标价为 23.20 元/股,给予公司“推荐(首次)”投资评级。

加盟业务管理风险、行业竞争加剧

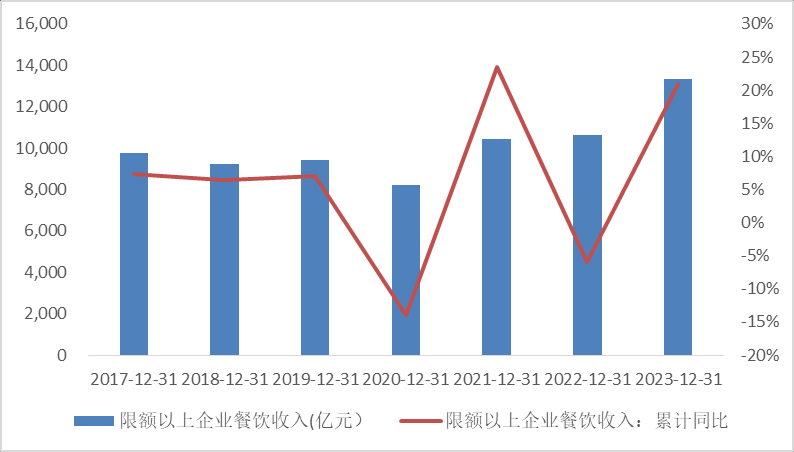

2020 年以来,受出行受阻等因素影响,我国餐饮市场规模有所下降,自 2022 年底疫情等影响因素逐步消退,社会经济持续回升向好,餐饮市场快速复苏。根据国家统计局数据,2023 年,全国餐饮收入 52890 亿元,同比上升 20.4%;限额以上单位餐饮收入 13356 亿元,同比上升 20.9%。其中,2023 年 12 月限额以上企业餐饮收入为 1252 亿元,当月同比增速为37.70%。

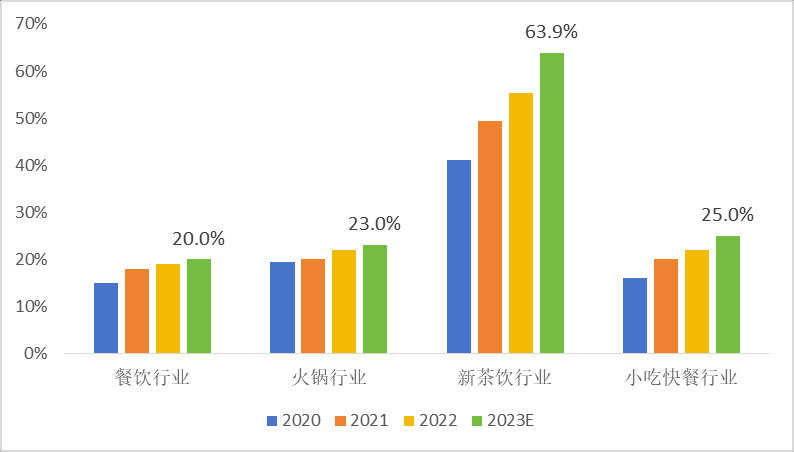

由于强社交属性、食材及口味的多样性,火锅是我国最受欢迎的外出就餐选择。同时,相较于其他的正餐品类,火锅行业标准化程度高、管理体系成熟、群众基础广泛,因此在我国餐饮行业中占据较大比重。根据路过网络发布的《2023 年餐饮行业四大品类开店简报》,近几年火锅占餐饮行业比重基本在 12%-15%浮动,预计 2023 年火锅市场规模将超过 5000 亿元,占餐饮行业比重接近 14%。由于火锅行业店铺投资及运营难度较高,因此相较于小吃快餐及饮品行业,整体连锁化率较低。近几年,随着众多火锅企业不断完善自身管理体系、加强供应链建设,火锅行业连锁化率逐步提升。预计 2023 年火锅行业连锁化率为 23%,较去年提升 1 个百分点。

火锅行业竞争格局较为分散,截至 2023 年,火锅在营门店总数超 53 万家。据据LOCATION 数据中心监测,门店数量少于 50 家的火锅品牌,占比接近 90%,说明火锅行业存在大量小型及地方型品牌,500 家以上品牌占比为 1%。这类大型连锁品牌具有较强的品牌知名度及供应链优势。

根据红餐大数据,火锅门店在新一线城市分布最多,占比 23.1%,在二线及以上城市门店数占比达到 49.1%。知名火锅品牌均着重在此布局门店,海底捞、呷哺呷哺、楠火锅等品牌都有超过 50%门店位于二线及以上城市。随着三线及以下城市消费能力提升,三线及以下城市火锅门店逐步增长,除知名品牌外,新锐品牌通过深度绑定地域文化逐步在下沉市场布局。

受益于火锅行业群众基础良好,同时头部品牌及新兴品牌加速开店。根据路过网络数据,2017-2019 年,火锅行业市场规模从 4802 亿元增长至 5521 亿元。2020 年,受疫情影响,市场规模有所下降,随着出行恢复,线下门店客流恢复,以及品牌推出外卖、自提、自热火锅等多种服务,2023 年火锅市场恢复增长,预计市场规模有望超过5000亿元,按 5%增幅计算,预计 2024 年火锅行业市场规模将超 5500 亿元。

海底捞品牌创建于 1994 年,历经二十多年的发展,海底捞国际控股有限公司已经成长为国际知名的餐饮企业。公司以“连住利益,锁住管理”为经营理念,连住利益指高度统一员工与公司的利益,公司通过师徒值、向员工放权等多种方式,充分激发员工活力,鼓励员工向顾客提供个性化服务。锁住管理指总部控制门店管理的核心环节,包括拓展策略,食品安全、信息技术及供应链管理等,以保障标准化、规模化增长。公司因不断创新产品、服务在餐饮市场获得良好的市场口碑及品牌形象,截至 2023 年 6 月末,海底捞在中国大陆地区共有1360 家餐厅 ,港澳台地区共有 22 家餐厅,是国内连锁门店最多的火锅品牌,整个大中华区的海底捞餐厅共计服务顾客超过 1.75 亿人次。

2023 年上半年公司优化调整了区域管理和教练制,现有的海底捞所有门店按照地域划小管理半径,由 19 位区域教练分别负责。餐厅精细化管理方面,公司持续优化海底捞‘四色卡’打卡制度,围绕现场服务、产品出品、环境卫生和食品安全四个基本方面展开工作,确保餐厅日常经营管理可追踪、可落地。门店评级方面,公司加大了顾客评价在门店级别评定中的占比,优化‘神秘嘉宾’计划,动员顾客对门店进行更准确的监督。公司内部定期汇总优秀服务案例,并在门店之间进行分享。通过这些管理方面的调整,最终实现制度化管理,流程式操作,数据化考核,跟踪式监督。今年上半年,部分门店为需要帮助的顾客提供短暂的休 息调整、提供演唱会散场后免费巴士等服务举措;多地一线员工使用海姆立克急救法成功帮助了多名顾客。这些举动得到了大众广泛好评。

产品方面,公司继续致力于菜品创新与升级。2023 年上半年,公司举行了多轮新品品鉴会,邀请热心顾客参与试吃。每一款新品都经历了市场及口味调查、严格的产地与供应链审核、摆盘及产品出品标准设计、定价标准调研讨论、顾客口味实测等环节,最终这些产品才呈现到消费者面前。2023 年上半年,公司在全国范围内上架 9 款春夏新品,区域上架 143 款特色新品,其中全国上架的‘岭南黄猪肚鸡锅底’、‘藤椒味千丝牛肉’、‘夏日抹茶生椰’等产品上架以来点击率快速增长。同时区域教练结合当地顾客口味,提报并上架的区域特色产品,如北京地区的糖葫芦和糖人、苏州地区的小龙虾炒饭、广东地区的火锅生蚝等产品均受到当地顾客的喜爱。

会员方面,配合个性化服务的开展,公司加大对私域用户的重视,目前为止其数量已累计突破千万量级。通过对这些客户的维护,公司能够更加精准高效地推送宣传内容及优惠信息,有效提高顾客复购率。同时公司加大了数字化投入,提高管理效率及透明度,利用集团自研的数据管理系统(嗨嗨系统),各级管理层能够随时了解餐厅各项重要指标。并且公司根据绩效考核标准的调整,不断优化管理仪表盘,提高数据收集的精准度,目前嗨嗨系统已经迭代到 3.0 版本,有效帮助门店提高‘快速准确’响应能力。

成本方面,公司继续执行有效的管控措施,在保证服务质量和员工权益的基础上持续精进成本,达到增强门店盈利能力的目的。在人工成本方面,公司持续优化单店人员结构,采用灵活用工模式,鼓励门店按客流量灵活安排员工到岗。公司不断扩大智能化系统和设备的应用场景,提高门店运营效率。

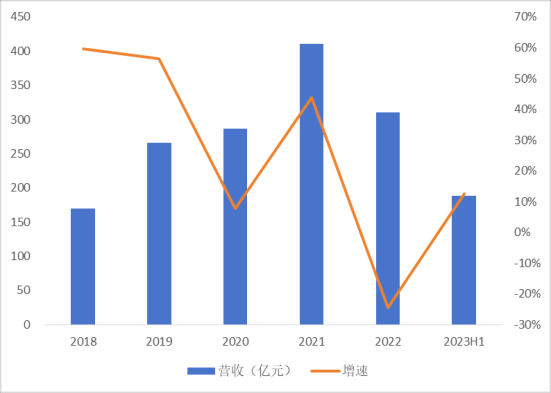

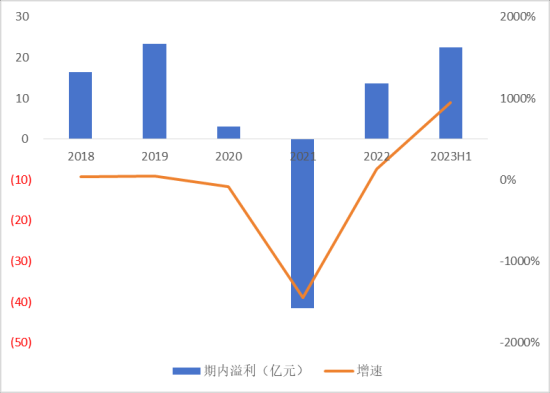

公司收入主要来自餐厅经营、外卖业务、调味品及食材销售,2023 年上半年,受益于线下客流恢复,以及“硬骨头”计划下部分先前关停门店重开,餐厅数目同比增加,餐厅经营收入实现 180.40 亿元,较去年同期增长 25.40%,餐厅经营收入占营业收入比重为 95.52%。外卖业务收入实现 4.71 亿元,较去年同期增长 5.2%,主要由于提供外卖配送服务的门店数量增加。2023 年上半年,公司实现营业收入 188.86 亿元,同比增长 12.66%,实现期内溢利22.59 亿元,同比增长 945.19%。

图 7:公司期内溢利及增速

2023 年上半年,海底捞餐厅客流量显著恢复,累计接待 174.6 百万人次顾客,整体餐厅翻台率为 3.3 次/天,上半年新开 5 家餐厅,24 家前期关停餐厅恢复营业,关闭了 18 家经营欠佳的餐厅。得益于翻台率提升,公司人效提高,员工成本占比下降至 30.5%,较去年同期下降 4.5 个百分点。同时由于疫情管控措施取消后,公司原材料及易耗品价格和单桌消耗降低,原材料及易耗品成本下降至 40.7%,较去年同期下降 2 个百分点。2023 年上半年,公司毛利率、净利率分别为 59.31%、11.96%,毛利率近几年相对稳定。

服务是海底捞能够在餐饮市场脱颖而出的关键,公司采用“连住利益,锁住管理”的经营理念。通过师徒制、制定清晰的职业晋升路径、绩效考核、向员工放权等方式高度统一员工与公司的利益,借此鼓励员工为客户提供个性化服务,个性化服务方面亦在食材(如定制锅底以适应地方口味)及餐厅环境中得以体现。近几年,海底捞餐厅多次以创新服务及创新菜品等方式进入消费者视野,带动餐厅翻台率提升。

经过三十年发展,海底捞品牌影响力不断提升。据英国品牌评估机构 Brand Finance 发布2024“全球餐饮品牌价值 25 强”排行榜,海底捞连续 6 年登榜。在同时发布的全球餐饮品牌实力排名中,海底捞凭借 90.8 分的品牌实力指数(BSI),被该榜单列为 2024 年度“全球最强劲餐饮品牌”。在 Brand Finance 的品牌实力评价体系中,海底捞是为数不多的 AAA+级别品牌。目前,海底捞在中国大陆地区共有 1360 家餐厅,是国内门店数量排名第一的火锅品牌。

截至 2023 年,全国火锅在营门店总数超 53 万家,火锅行业的连锁化率达 23%。相较于饮品和快餐等行业,火锅对店铺投入、供应链等要求高,因此开店周期长、难度大,连锁化难度更高。根据红餐大数据,海底捞门店主要在二线及以上城市,对比呷哺呷哺、楠火锅等品牌,海底捞在三线及以下城市门店密度较小,仍有较大的开店空间。同时,火锅行业标准化程度高、管理体系成熟、群众基础广泛,因此海底捞凭借自身品牌优势、管理能力、供应链能力有进一步扩张基础。

3 月 4 日,海底捞发布公告称将推行海底捞餐厅的加盟特许经营模式,以多元经营模式进一步推动餐厅网络的扩张步伐。此外,海底捞亦已成立加盟事业部,制定加盟特许经营相关模式细节及商务合作流程。根据公告内容,海底捞加盟餐厅将获得集团统一提供的人员培训、供应链系统、管理经验、食安管控、品牌营销服务、绩效考核等中后台服务,从而确保食品安全以及顾客体验。加盟餐厅将因应市场规模、竞争格局、物业状况和地理位置等因素,

以严谨而系统化的方式,探索海底捞的新商业模式。借助加盟模式,海底捞门店规模有望进一步提升。

公司给予了店长较大的门店经营自主权,包括门店员工的聘用、解约、晋升、折扣、个性化服务等,但在总部统一控制系统性风险,为门店提供核心资源和可选服务,实现“锁住管理”,内容包括:门店考核及食品安全风险管理、控制核心管理职能、可供选择的指导与支持。

火锅的质量及口味很大程度上取决于食材的新鲜度及质量,对于大型连锁餐厅集团而言,能够以优惠的价格从可靠的供应商处采购新鲜食材,并管理餐厅食材的库存及物流至关重要。多年来,海底捞陆续成立针对大型连锁餐饮企业的专业化服务供应商,包括颐海集团、蜀海集团、蜀韵东方及微海咨询等。其中,颐海集团主营火锅底料和其他产品,蜀海集团主营加工食材和仓储物流服务,蜀韵东方主营室内装修等服务,微海咨询主营人力资源管理及咨询

服务。目前,颐海集团和专注海外业务的特海国际先后分拆上市,各子公司也逐步扩大业务范围,为外部企业提供服务。公司在供应链方面的布局,能够保障公司规模化、标准化增长,同时,为海底捞培育或收购的新品牌提供供应链支持,助力新品牌借助规模成本优势逐步扩张。

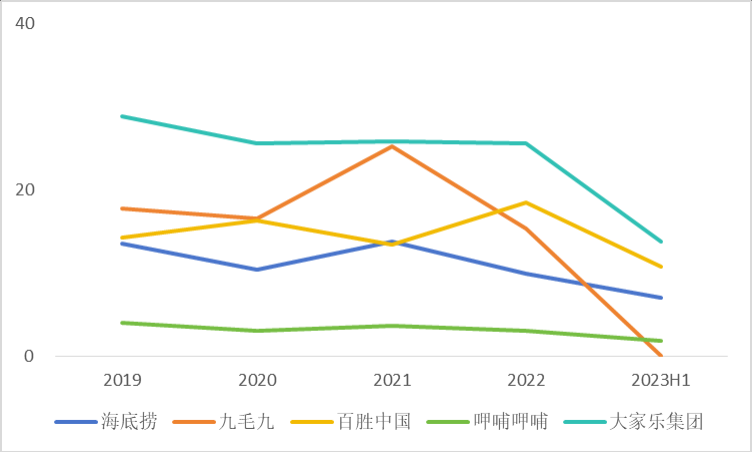

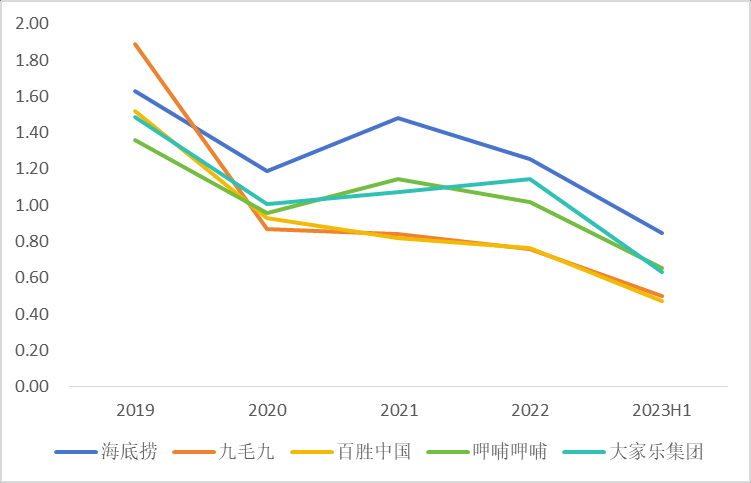

对比可比公司运营效率,选取餐饮领域九毛九、百胜中国、呷哺呷哺、大家乐集团为可比公司。存货周转率方面,海底捞、百胜中国、呷哺呷哺、大家乐集团 2023 年上半年存货周转率依次为 7.01、10.80、1.83、13.72;固定资产周转率方面,海底捞在可比公司中处于第一位,海底捞、九毛九、百胜中国、呷哺呷哺、大家乐集团 2023 年上半年固定资产周转率依次为 3.69、3.49、2.67、2.90、2.69;总资产周转率方面,海底捞在可比公司中处于第一位,上述公司 2023 年上半年总资产周转率依次为 0.85、0.50、0.47、0.65、0.63。

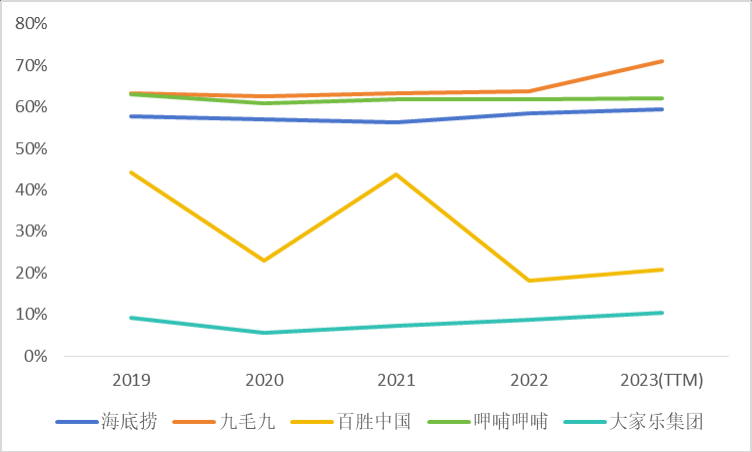

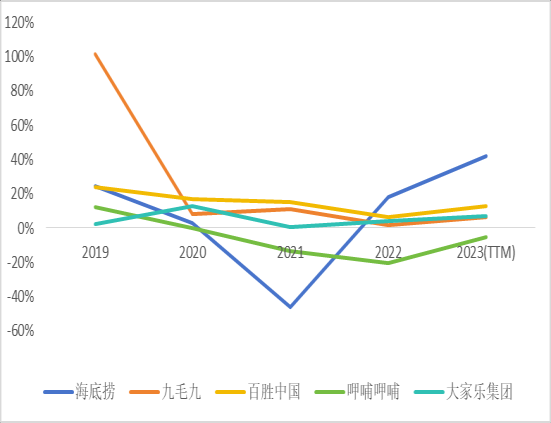

对比可比公司盈利能力。毛利率方面,海底捞、九毛九、百胜中国、呷哺呷哺、大家乐集团 2023 年(TTM)毛利率依次为 59.40%、70.98%、20.74%、62.10%、10.45%;净利率方面,海底捞在可比公司中处于第一位,上述公司 2023 年(TTM)净利率依次为 11.22%、4.64%、8.21%、-0.94%、2.41%;净资产收益率方面,海底捞在可比公司中处于第一位,上述公司 2023年(TTM)ROE 依次为 41.92%、6.14%、12.91%、-4.97%、7.12%。

关键假设:

a. 海底捞在餐饮行业具有较高的品牌知名度及供应链优势,自疫情放开以来,线下门店客流量恢复良好,翻台率逐步提升,带动餐厅人效提升,此次公告引入加盟特许经营模式,门店规模有望进一步提升。外卖业务的稳步增长主要是提供外卖配送服务的门店数量增加,放开加盟后,外卖业务亦有望同步提升。

b.结合往年数据,将餐厅业务、外卖业务、调味料产品及食材销售、其他的 2023 年收入增长预测均设为 20%、5%、10%、5%;参考往年数据进行预测,将 2024 及 2025 年上述行业的收入增长设定为 12%、10%、12%、7%。

公司预计 2023-2025 年公司营业收入分别为 414.17、463.57、518.86 亿元,同比增长19.22%、11.93%、11.93%,归属于母公司股东净利润分别为 44.43、51.05、58.20 亿元,对应EPS 分别为每股 0.80、0.92、1.04 元。

选取餐厅经营领域百胜中国、九毛九、特海国际、大家乐集团、呷哺呷哺为可比公司,同时选取餐厅行业中位值作为参考,以 2024 年 3 月 15 日数据为基准,可看出海底捞 PE(TTM)处于较低水平。

对比百胜中国、九毛九、特海国际、呷哺呷哺估值水平,综合考虑公司业绩成长性,公司给予公司 PE 估值 22X-30X,对应股价 17.60 元/股-24.00 元/股为合理估值区间。

公司以预测的 2023-2025 年 EPS 分别为 0.80、0.92、1.04 元为基础,进行绝对估值测算,对应每股合理的内在价值为 24.03 元。

估值说明:(1)永续增长率采用略低于GDP增长率;

(2)DCF模型中以EPS代替自由现金流量进行测算;

(3)预测期间为2023-2025年,永续期自2026年开始;

(4)考虑市场风险和企业自身风险因素,折现率包含了风险溢价。

服务是海底捞能够在餐饮市场脱颖而出的关键,近几年,海底捞餐厅多次以创新服务及创新菜品进入消费者视野,带动餐厅翻台率提升。目前,海底捞在中国大陆地区共有 1360家餐厅,是国内门店数量排名第一的火锅品牌。2023 年上半年,海底捞餐厅客流量显著恢复,累计接待 174.6 百万人次顾客,整体餐厅翻台率为 3.3 次/天,得益于翻台率提升,公司人效提高,员工成本占比下降至 30.5%,较去年同期下降 4.5 个百分点。

3 月 4 日,海底捞发布公告称将推行海底捞餐厅的加盟特许经营模式,以多元经营模式进一步推动餐厅网络的扩张步伐。此外,海底捞亦已成立加盟事业部,制定加盟特许经营相关模式细节及商务合作流程。根据公告内容,海底捞加盟餐厅将获得集团统一提供的人员培训、供应链系统、管理经验、食安管控、品牌营销服务、绩效考核等中后台服务,从而确保食品安全以及顾客体验。根据红餐大数据,海底捞门店主要在二线及以上城市,对比呷哺呷哺、楠火锅等品牌,海底捞在三线及以下城市门店密度较小,仍有较大的开店空间。同时,火锅行业标准化程度高、管理体系成熟、群众基础广泛,因此海底捞凭借自身品牌优势、管理能力、供应链能力有进一步扩张基础。

根据前述对公司合理估值测算,结合股价催化剂因素,公司给予公司六个月内的目标价为 23.20 元/股,对应 2023 年 PE 为 29 倍。以 2024 年 3 月 18 日收盘价 17.30 港元/股为基准(港元兑人民币汇率按 0.91 计),公司股价距离六个月内的目标价仍有 22.03%的上涨空间。

根据公司业绩预测、合理估值水平、六个月内的目标价、基准指数的波动预期,公司给予公司“推荐(首次)”的投资评级。

华通证券国际投资评级说明

加盟业务将带来公司门店规模进一步扩张,若加盟门店出现食品卫生或其他影响顾客体验的情况,可能影响海底捞品牌形象。

火锅行业存在众多中小型企业,除知名品牌外,新锐品牌通过深度绑定地域文化逐步在下沉市场布局,行业竞争激烈可能影响门店盈利能力。

法律声明及风险提示

1.本报告由华通证券国际有限公司(以下简称“本公司”)在香港制作及发布。华通证券国际有限公司系33年老牌券商,拥有香港证监会颁发的1/4/5/9号牌照。

2.本研究报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

3.在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。

4.本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

5.本公司会适时更新公司的研究,但可能会因某些规定而无法做到。除了一些定期出版的报告之外,绝大多数研究报告是在分析师认为适当的时候不定期地发布。

6.本报告中的信息均来源于公司认为可靠的已公开资料,但本公司对这些信息的真实性、准确性及完整性不作任何保证,也不保证所包含的信息和建议不发生任何变更。

7.在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。

8.本报告中提及的投资价格和价值以及这些投资带来的收入可能会波动。过去的表现并不代表未来的表现,未来的回报也无法保证,投资者可能会损失本金。外汇汇率波动有可能对某些投资的价值或价格或来自这一投资的收入产生不良影响。

9.本报告版权均归本公司所有,未经本公司事先书面授权,任何机构或个人不得以任何形式复制、发布、传播本报告的全部或部分内容。经授权刊载、转发本报告或者摘要的,应当注明本报告发布人和发布日期,并提示使用本报告的风险。如需引用、刊发或转载本报告,需注明出处为华通证券国际有限公司研究部,且不得对本报告进行任何有悖原意的引用、删节和修改。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP