��ԭ���⣺����Ƽ���002315.SZ��Ͷ�ʼ�ֵ��������:����������ó������̬��������Ӫҵ���й�������ҵ�������Ƚ�������

�ҹ�����ҵ���������ȹ̣��羳������ҵ��������ӭ��������

�ݺ��ز��㣬2023 �꣬�ҹ���������ֵ 41.76 ����Ԫ����ң�ͬ������

0.2%��WTO ����ָ����Ԥ�� 2023 ���ҹ����ڵĹ����г��ݶ���� 14%

���ҵĽϸ�ˮƽ���г��ݶ���ȶ���˵���ҹ�����ҵ����������Ȼ��

�̡��ҹ��羳���̽������ܶ� 2.38 ����Ԫ������ 15.6%�����У����� 1.83

����Ԫ������ 19.6%���羳���ڵ��̵��г��������������Խ�ǿ������

IMF �����羭��չ������Ԥ�� 2024 �꣬����չ�й��Һ͵���������

������������ͼ��ձȵ����������ٽ��ﵽ 4.8%��4.5%��2.3%����

������ѯԤ�ƣ�2023 �� 2025 ����澭�ø��գ��羳���ڵ�����ҵ����

�� 16.4%���������������������

? �й�������Ʒ������ǿ�����۴��� B ��ͻ���Դ

�й���������Made-in-China.com�������ۺ��͵���վ����˾������ȫ��

�й�����IJ�Ʒ�����У��ӹ���е���Ʒ���й�������������Ʒ�ࡣ��

���꣬���ѵ��Ӳ�Ʒ���Ṥ����Ʒ��ƽ̨�ϵIJɹ�����������������

˾Ϊ���ڳ�������С��ҵ�ṩ����������� 27 �꣬�����˴�����

�� B ��ͻ���Դ�����ݳ������ͻ����Σ�Ŀǰ�ͻ����������ʱ�䲻��

����������ƽ̨��Ӫ�����澫ϸ���ͻ���ƽ̨��Ͷ����ԸҲ�����

���⣬�й��������������������ء��ƽ�վ�ȶ�����ҵ���Эͬ������

��������ó�������̬��������չ������Ȳ�����רҵ�����ơ�

? ��˾ҵ���Ƚ�������AI ���������������������������

�������й������������ȶ��������Լ���˾����������Ч�����ݹ�˾��

¶�� 2023 ��ҵ��Ԥ�棬Ԥ�� 2023 ����������й�˾�ɶ��ľ�����Ϊ

36,500�C38,500 ��Ԫ��������ͬ������ 21.51%-28.16%������ÿ������

Լ 1.17�C1.23 Ԫ/�ɡ���˾����������ó������������ AI ����������

�ɲ������������������ͻ�������ӪЧ�ʣ�����Ϊ��˾�����������㡣

? ��˾ӯ��Ԥ�����ֵ

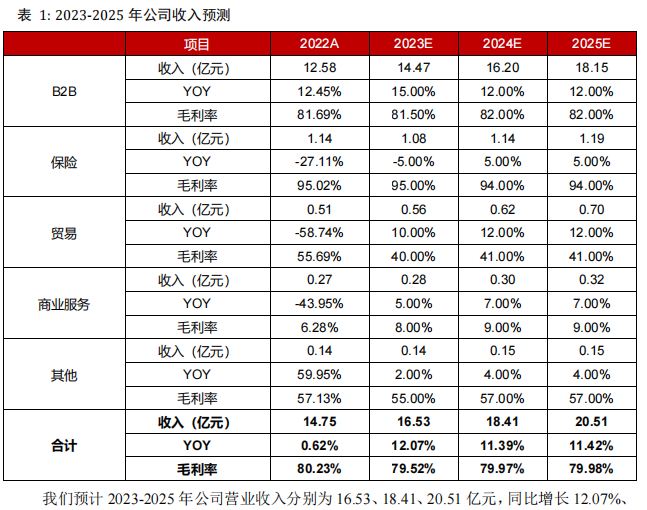

Ԥ�ƹ�˾ 2023-2025 ��Ӫҵ����ֱ�Ϊ 16.53��18.41��20.51 ��Ԫ��YOY

�ֱ�Ϊ 12.07%��11.39%��11.42%��EPS �ֱ�Ϊ 1.21��1.49��1.67 Ԫ����

�ݺ�����ֵ���㣬��Ϲɼ۴������أ����蹫˾��������Ŀ���Ϊ

39.93 Ԫ/�ɣ����蹫˾���Ƽ����״Σ���Ͷ��������

? Ͷ�ʷ�����ʾ

��۾��ò������ա��羳��Ӫ����ս���� ���뽻���йصķ���

? ����ҵ������Ԥ��

�羳������ָ������ͬ�ؾ��Ľ������壬ͨ������������ֶν���ͳ������ó���е�չʾ��Ǣ̸���ɽ��Ȼ��ڵ��ӻ�����ͨ���羳�����ʹ���Ʒ����ɽ���һ�ֹ�����ҵ�����ҵ�����ΰ�����Ʒ��Ӧ�̡������̡�Ʒ���̵ȣ����ΰ����羳����ƽ̨��������ִ������̣������������ߡ�

���ݲ�ҵ�ն��û����ͽ��з��࣬�羳����ƽ̨��ҵ��Ҫ��ΪB2B��B2C��C2C���࣬���У�B2B������Ҫ�����͡��ݡ�2023��羳������ҵ��ȱ��桷��B2B�羳ó��ռ�羳����ó���ܶ��77%��B2B�羳ƽ̨���Ĺ�������������Ϣ��Դ�Դٳɽ��ף�Ϊ����˫���ṩʵʱ��ͨ������������Ϣ������������������Ч�ʣ����ͽ��׳ɱ���ͷ���羳B2B���̹�����ȫ����������̬��ͨ���ṩ��ͨ�ء��羳������֧�����㡢Ӫ����SaaS��վ��������Ӫ��Ϊһ���ȫ������ֵ����һ����ǿ�û���ԡ�

�����꣬���Ҹ�������˰�ա�������Ӫ������ܼ�����ȷ����̨��������֧�ֿ羳���̷�չ��˰�շ��棬���߹涨�Է��Ϲ涨�����˽�����Ʒ���������ڹ�˰�ͽ��ڻ�����ֵ˰������˰������ʱ�����յij��ڹ�˰���˻����������棬���ҳ�̨��������֧����ҵ�ӿ캣��ֲ��֣�������ҵ���ڵ����������ȡ�Ӫ�����棬���ҹ���������ҵ�����ֻ���������Ʒ�ơ���֧�ֿ羳���̿�չ����Ӫ���ƹ㣬������ǿ�й�Ʒ�ƹ��ʾ�������

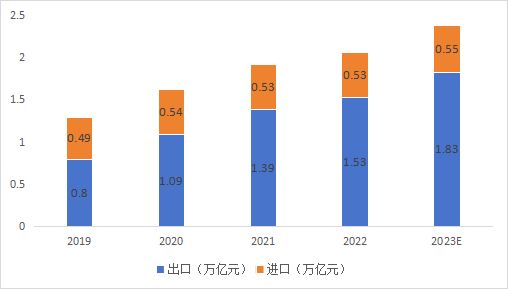

�ݺ��ز��㣬2023�꣬�ҹ���������ֵ41.76����Ԫ����ң�ͬ������0.2%�����У�����23.77����Ԫ������0.6%������17.99����Ԫ���½�0.3%��ͬʱ��ó�����Ӷ�Ԫ���ҹ��Թ�����һ��һ·�����ҽ�����19.47����Ԫ������2.8%��ռ��������ֵ��46.6%������1.2���ٷֵ㡣�����������ֱ������3.44���ں�1.98����Ԫ���ֱ�����6.8%��7.1%�����ļ��ȶ�ŷ�ˡ����������ڻ�ů��ȫ��ֱ������5.51���ڡ�4.67����Ԫ���ֱ�ռ13.2%��11.2%������WTO���ݣ�Ԥ��2023���ҹ����ڵĹ����г��ݶ����14%���ҵĽϸ�ˮƽ���г��ݶ���ȶ���˵���ҹ�����ҵ����������Ȼ�ȹ̡�

���У��ҹ��羳���̽������ܶ�2.38����Ԫ������15.6%�����У�����1.83����Ԫ������19.6%������5483��Ԫ������3.9%����ȫ�����ٷŻ�������һ���Ƶ�����������ڳ�ͻ������Ӱ���£��羳���ڵ��̵��г��������������Խ�ǿ��

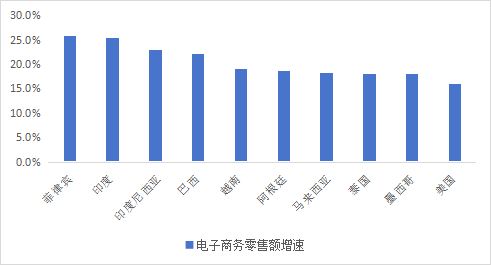

���ݰ�����ѯ���ݣ�������2022�꣬���ɱ���ӡ�ȡ�ӡ�������ǡ�������Խ�ϵ����������ٷֱ�ﵽ25.9%��25.5%��23.0%��22.2%��19.0%��5�������ǹ��ҵ����������۶����پ���ȫ��TOP10������ڽ�Ϊ���͵�ŷ���г����������г������𣬺������۶˵��̻���չ��ͷ��Ϊ�ҹ��羳���ڵ��̴���������

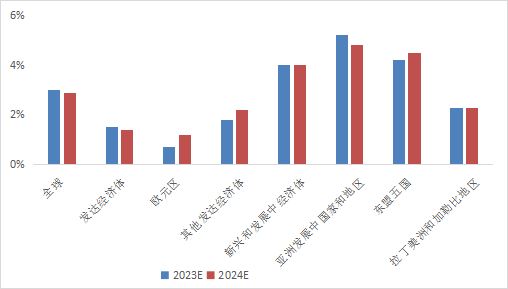

����IMF 2023��10�·����ġ����羭��չ������Ԥ��2023��ȫ�����ٽ��ﵽ3.0%�����ᆳ���塢ŷԪ�������˺ͷ�չ�о����塢�������ͼ��ձȵ���������չ�й��Һ͵�������������ľ������ٽ��ֱ�ﵽ1.5%��0.7%��4.0%��2.3%��5.2%��4.2%�����֮�£����˺ͷ�չ�о�����ľ�������ǰ����Ϊ�ȶ���Ԥ��2024�꣬����չ�й��Һ͵���������������������ͼ��ձȵ����������ٽ��ﵽ4.8%��4.5%��2.3%��

2017-2021��֮�䣬�ҹ��羳���ڵ�����ҵ��ģ���������Ÿ���20%��ͬ�����٣����Ӵ�ǰ���鵼�µ�����������Ǩ�ƣ�2021��羳���ڵ�����ҵ��ģ��ͻ��6����Ԫ��2022�꣬��Ӧ������������Ʊ仯������Ӱ�죬�羳���ڵ�����ҵ���������½�����ȥ������9.4%�����ݰ�����ѯԤ�ƣ�δ��������澭�ø��գ���ҵ������16.4%�����������������������2025��ͻ��10����Ԫ��

����Ƽ�������1996�꣬��1998���Ƴ��й���������������˾����ó�羳������������20������ҵ���顣Ŀǰ����˾��Ҫҵ�����ȫ��·��ó�����ۺ�ƽ̨���羳B2B��������ҵ�����������ںϵı��մ���ҵ���Լ����ƽ̨ҵ����������ۺϷ���

�й���������Made-in-China.com��ҵ����Ϊȫ��·��ó�����ۺ�ƽ̨����ҪΪһ��ó���й���Ӧ�̺ͺ���ɹ����ṩ����ó���̻�ƥ��������й���Ӧ�̳��ڲ�Ʒ����������ɹ��̻�ø����й������Ʒ����Ϣ��Դ���й���Ӧ�̺ͺ���ɹ��̿���ͨ��ƽ̨�ṩ�IJ�Ʒ���ܣ���ɹ���ó�������ס��й���������Made-in-China.com����Ҫͨ��Ԥ��ƽ̨����ѣ��ٸ��ݿͻ���ͨ�ķ�������ȷ��Ϊ���룬δȷ�ϵ�������롰��ͬ��ծ���͡�������������ծ����Ŀ��ƽ̨����ѣ���Ҫ�ǻ�����Ӧ�������ṩ��Ա������վ��ֵ������ط��á��й���������Made-in-China.com�����շѿͻ���Ҫ��Ϊ���ƻ�Ա����ʯ��Ա�������ͣ����ƻ�Ա�ļ۸���31,100Ԫ/�꣬��ʯ��Ա�۸���59,800Ԫ/�ꡣ��������Ա����Ļ����ϣ��ͻ������Թ�����Ʒ��չʾ�������Ż�����Ʒ�Ƽ�����ص���ֵ��������ֵ����ķ��ø��ݿͻ�������ƽ̨��Դ���ȷ����

�羳B2B�����������й�������������ҵ��Ϊ�й��������ϳ�������ҵ��ر����ṩ���౾�ػ��IJ�Ʒ�ͷ���Ŀǰ��Ҫ��Ϊ���飺����Dropshippingҵ�����������һ������ƽ̨Doba.com��ͬʱ����������������ȫ���ӹ�˾inQbrands Inc.Ϊ�й���Ӧ���ṩȫ�������۵Ŀ羳��������Doba.com ƽ̨��Ҫ�Թ�Ӧ�̽���Ӷ����һ�Ա��Ϊ��Ҫ������Դ��

���մ���ҵ��ͨ�����������绰�������ƹ㡢���»�����������ں�ģʽΪ��ҵ�����ṩ���ౣ�ղ�Ʒ�Ĵ������۷����ṩ�������ܻ����������������մ���ҵ����Ҫ����ȡ���չ�˾֧���ı��մ�������Ϊ��Ҫ������Դ��

������ó��ҵ�Ŀͻ���AI��������е��������ݽ�ʽ�ģ�������Ч�ʵķ�AI�������ɵ���Ҫ�ܹ�������ó/�羳������ҵ��Ӫ��صĴ��ೡ����AI������������շ�չΪ��ҵר��/���ƻ��� AI ���Ǵ��ԡ��й�������AI�������������2023��4�¿�ʼ�ڲ⣬��5��15���Ƴ���ʽ�沢�����й����������շѻ�Ա��ʼ���ۡ�Ŀǰ��AI��ɵĹ���ģ����ݹ�����С��Ӧ�����й��������ϳɵ��ĵݽ�����ֳ������ࣺ��Ϣ��������Ʒչʾ���̻�������

AI���������Ӫ�������ṩ���ֹ��ܣ�����ͼƬ��������Ʒ�����Ż���SEO �ȣ�������ó��Ӧ���ճ���Ƶʹ�õij�����ͨ��AI������Ӧ�ã�AI��ɰ������ڹ�Ӧ�̸���Ч�ؽ����г��ƹ㡣��Σ��ڹ�Ӧ���ڲ��ɱ����Ʒ��棬��˾������AI agent �ĸ��ʵ���ճ���Ƶ�������Զ��������磬��ѯ�̵Ļظ������У�AI����ܹ��Զ�����ҵ�ѯ�̷�������ģ������ɻظ����壬�Ӷ���ظ�Ч�ʣ���ʡ�˹��ɱ�����AI�Ӵ����棬AI��ɰ�����ҵʵ�ָ�Ч�Ŀͻ����������Ϳͷ���Ա��ѹ�������ڲ���Ա���ÿ��Ʒ���ʵ�ָ�Ч�Ĺ������̡�

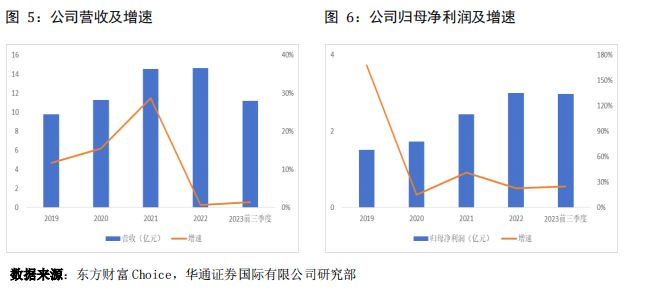

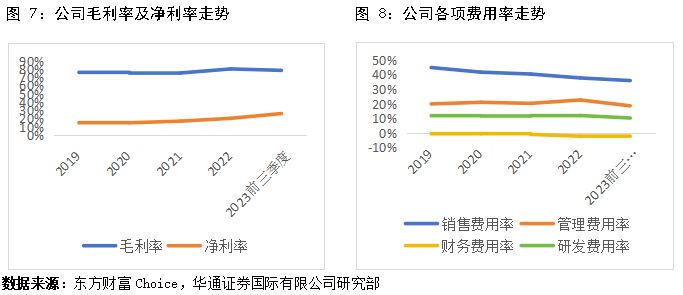

��˾Ӫҵ������Ҫ�����й���������2023���ϰ��꣬B2B�����ա�ó��ҵ��ֱ�ռӪҵ������ص�86.35%��7.93%��3.33%�������й�������ҵ���ȶ���������˾Ӫ�չ�ģ������2023��ǰ�����ȣ���˾ʵ��Ӫҵ����11.19��Ԫ��ͬ������1.44%��ʵ�ֹ�ĸ������2.98��Ԫ��ͬ������24.69%��

���ڹ�˾������̭�˲�����ӪЧ�ʵ͵�ҵ���磺��Դ�������ı��մ���ҵ�����������ҵ��˾��������̭�˲���ë���ϵ͵IJ�ƷƷ�ࡣͬʱ��ӪMICҵ�������Ȳ��������ɱ�������Ը��ԣ���˹�˾��������������������2023��ǰ�����ȣ���˾ë���ʡ������ʷֱ�Ϊ78.48%��26.25%����˾��������������ͣ�2023��ǰ�����ȣ����۷����ʡ����������ʡ���������ʡ��з������ʷֱ�Ϊ35.95%��18.66%��-2.56%��10.31%��

2.3.1 ���ֻ���������

��˾ƾ�������AI����ļ��������Ͳ�ҵ���죬�����Ƴ��������óB2B���ೡ����AI������ɡ���˾ӵ��������AI��չս�Ժ�����AI����������רע����óB2B����AIӦ�������ܹ������ھ�ͽ����óB2B�����ڵ�רҵ��������⣬ʵ�ָ�ЧͶ������ȡ��ȶ��ļ������ܺͿ��������������Ӷ��ھ������ҵ���óB2B�г��У�ͨ���������¸���ҵ��չ����AI�����⣬��˾�ڻ�����������������������Ӧ�������γɼ����������磺֧�ź����������Ƚ���Ϣ������ʵʱ��������ϵ����˿�����Ӧ�ü�����ϵ�����ģ���ݿ�����Ӧ�ü�����ϵ���˹����ܿ�����Ӧ�ü�����ϵ���Լ��ṩȫ���ؾ������Ļ���֧�ż�����ϵ�����ϸ���ϵͳ��ȫ�İ�ȫ������ϵ�ȡ�

�����ⲿ�������༼���IJ��Ϸ�չ��Ϊ���õ���������û�����������˾ͨ�����о�Ժ���з����ij��������ڼ����Ͳ�Ʒ���£������Կ�չ��������ѡ����������ᡱ�����ݷḻ����ʽ�����ļ������»��������Ũ��ļ������·�Χ���ڶ����У���˾ע���ⲿ��Դ���˲ŵ������뽻����������У���о��������������ĺ�����ϵ����˾��Ӫҵ�������ڻ������������ļ���������ǿ����з������ܹ����Ϲ�˾���ٲ�����ҵ�滮�������ͻ����飬��ɲ�ҵĿ�ꡣ��˾֧��Ա��ʹ��AI�������¹������ݡ�����������ͨ���������������ߵ�����������������ӪЧ�ʡ�

2.3.2 Ʒ�Ƽ��ͻ���Դ����

��С����ó��ҵ���غ���ɹ��̵�;����Ҫ�����֣�1.�����Լ��Ķ�����վ����ͨ��SEM��SEO �������Ż���ʽ����ȡ�ͻ���2.�μ�չ���������ͻ���3.�����罻ý������ȡ�ͻ���4.ͨ����ó�����ۺ�ƽ̨��ȡ�ͻ���ǰ���ַ�ʽ��Ҫ���ߵijɱ���רҵ��Ա���������治�ȶ������֮�£���ó�����ۺ�ƽ̨�����ṩ���Լ۱ȵ�������óѯ�̺������������Դ��ɱ����͡�

��˾Ϊ���ڳ�������С��ҵ�ṩ�����������27�꣬�����˴�������B��ͻ���Դ�����ݳ������ͻ����Σ�Ŀǰ�ͻ����������ʱ�䲻������������ƽ̨��Ӫ�����澫ϸ���ͻ���ƽ̨��Ͷ����ԸҲ��������⣬�й��������������������ء��ƽ�վ�ȶ�����ҵ���Эͬ��������������ó�������̬��������չ������Ȳ�����רҵ�����ơ�

�й�������ͨ���������µȶ��ַ�ʽΪ���ڹ�Ӧ�̺�������ṩ������������˾��������̻ᡢŷ�����̻ᡢԽ�Ϲ��̻ᡢ�й�̩���̻ᡢ�з��Ļ�����Э��ȹ�����֯����������ϵ�����뵱�ع��Ĵ��ڲɹ��������ھ����������ҵ�����ȣ�Ϊ�й���Ӧ���ṩ��ƥ���������ó���̣��������ó�ס��й�������ͨ���ٰ조�й�����֮������ѡ�����������Ʒ��Ӱ���������й���Ӧ����ȫ�����ʵ��ó�Խӡ�

2023�꣬�й��������Ƴ� 4 �´��͡��������������������ȫƷ���Ʒ�ƹ㣬�漰���ݣ�һվʽ�ɹ��ݡ����Ʋ�Ʒ�ݡ�����ר���ݡ���Ʒ�ɹ��ݡ���Ʒ�����ݡ����߽��ݣ�����������Ƶ�����ٽ�����ת����ͨ�����ȫƽ̨��Դ������վ�������ع⣬������Ӧ�̺����ʵ���̻��Խӡ�

��˾���²�Ʒ�ͷ����λ�ù����йز��š���ҵ�������϶��ͼν������й�����ó��Э�ᡢ�й���������Э�ᡢ�й����������շ�չ������֯���衰�й���ѿͻ����������й���ѷ����½������������������������ƽ̨��������������������������վ���ȸ��ཱ�

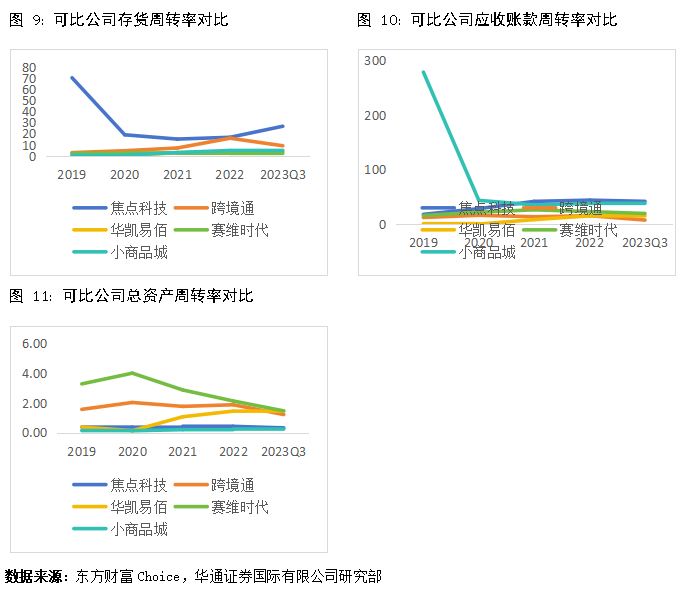

�Աȿɱȹ�˾��ӪЧ�ʣ�ѡȡ�羳��������羳ͨ�������װۡ���άʱ�����Լ�һ����������С��Ʒ��Ϊ�ɱȹ�˾�������ת�ʷ��棬����Ƽ��ڿɱȹ�˾�д��ڵ�һλ������Ƽ����羳ͨ�������װۡ���άʱ����С��Ʒ��2023��ǰ�����ȴ����ת������Ϊ26.66��9.08��3.67��1.79��4.56��Ӧ���˿���ת�ʷ��棬������˾2023��ǰ������Ӧ���˿���ת������Ϊ42.12��7.84��15.22��19.93��37.70�����ʲ���ת�ʷ��棬������˾2023��ǰ���������ʲ���ת������Ϊ0.32��1.22��1.49��1.47��0.24��

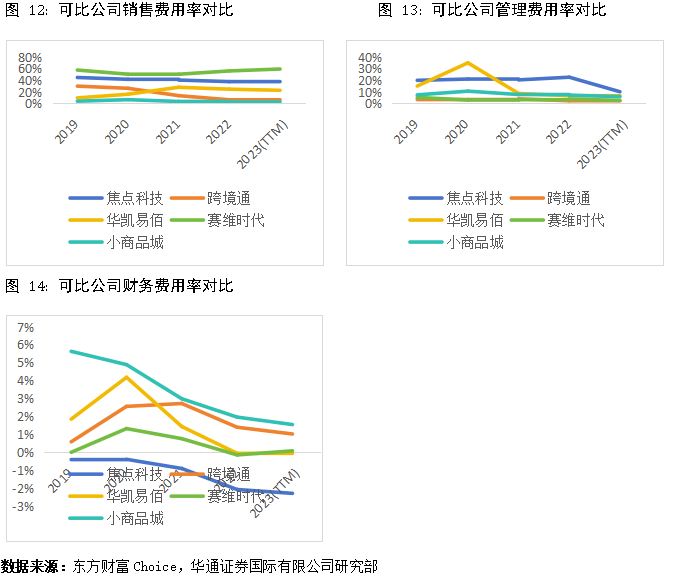

�Աȿɱȹ�˾����Ч�ʡ����۷����ʷ��棬����Ƽ����羳ͨ�������װۡ���άʱ����С��Ʒ��2023�꣨TTM�����۷���������Ϊ37.01%��6.38%��22.68%��59.46%��1.70%�����������ʷ��棬������˾2023�꣨TTM����������������Ϊ10.11%��2.56%��6.10%��2.62%��5.84%����������ʷ��棬������˾2023�꣨TTM���������������Ϊ-2.30%��1.02%��-0.11%��0.08%��1.54%��

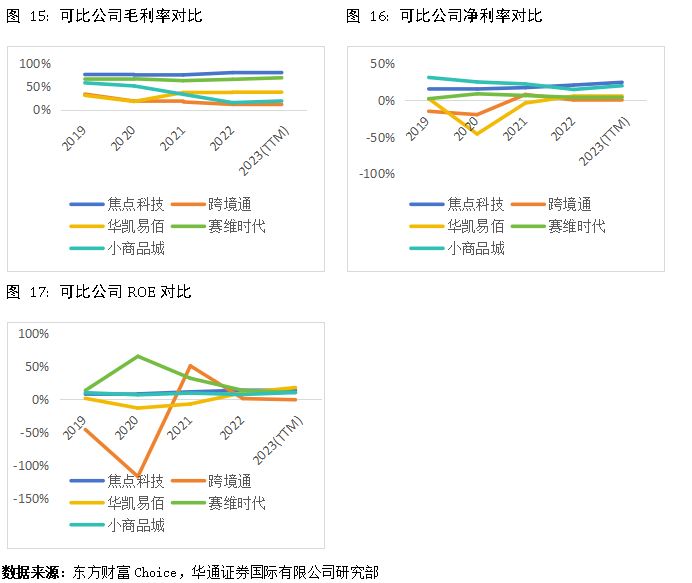

�Աȿɱȹ�˾ӯ��������ë���ʷ��棬����Ƽ��ڿɱȹ�˾�д��ڵ�һλ������Ƽ����羳ͨ�������װۡ���άʱ����С��Ʒ��2023�꣨TTM��ë��������Ϊ80.14%��11.63%��37.66%��69.00%��18.87%�������ʷ��棬����Ƽ��ڿɱȹ�˾�д��ڵ�һλ��������˾2023�꣨TTM������������Ϊ24.25%��-0.15%��6.56%��4.23%��19.60%�����ʲ������ʷ��棬����Ƽ��ڿɱȹ�˾�д��ڵڶ�λ��������˾2023�꣨TTM��ROE����Ϊ15.18%��-0.53%��17.89%��10.44%��10.40%��

�ؼ����裺

a.�Ӻ��ط����ľ��н�����ʵ����ҵ�������Լ��й���ó�������������й��������ĸ��ѿͻ����������ڽϴ�ռ䡣ͬʱ����˾��������Թ�ͬ�����г��ķ�ʽ��������·�����²�Ʒ���й����������Ƴ������춯��վ������ CRM����ҵ��ѵΪ���ġ�X ҵ���Խ��ס��տ�����ȷ���Ϊ���ġ���·��̬ҵ���������Ƶķ�����������������ó�ͻ�����Ϊ��˾ҵ�������������㡣

b.����������ݣ���B2B�����ա�ó�ס���ҵ����������2023����������Ԥ�����Ϊ15%��-5%��10%��5%��2%���ο��������ݽ���Ԥ�⣬��2024��2025��������ҵ�����������趨Ϊ12%��5%��12%��7%��4%��

c.����������ݣ���B2B�����ա�ó�ס���ҵ����������2023��ë����Ԥ����Ϊ81.5%��95%��40%��8%��55%���ο��������ݽ���Ԥ�⣬��2024��2025��������ҵ��ë�����趨Ϊ82%��94%��41%��9%��57%��

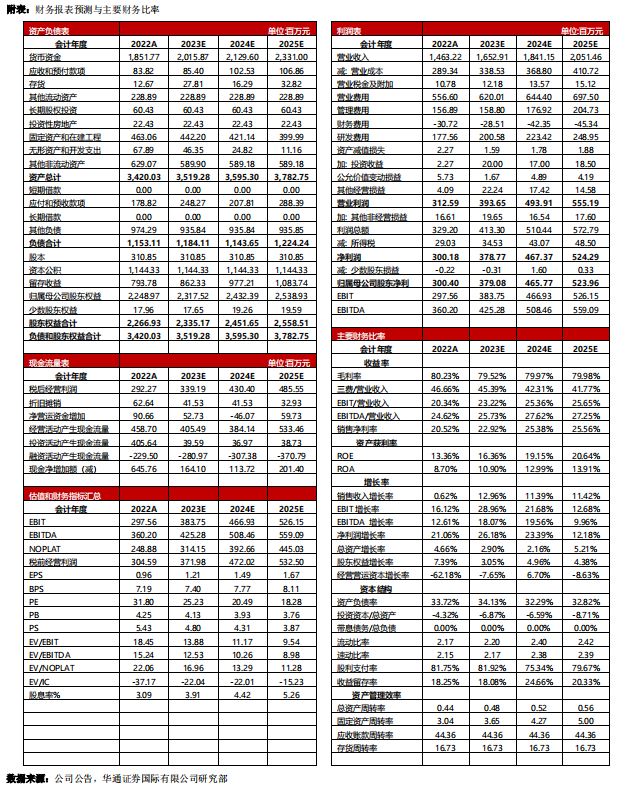

����Ԥ��2023-2025�깫˾Ӫҵ����ֱ�Ϊ16.53��18.41��20.51��Ԫ��ͬ������12.07%��11.39%��11.42%��������ĸ��˾�ɶ�������ֱ�Ϊ3.79��4.66��5.24��Ԫ����ӦEPS�ֱ�Ϊÿ��1.21��1.49��1.67Ԫ��

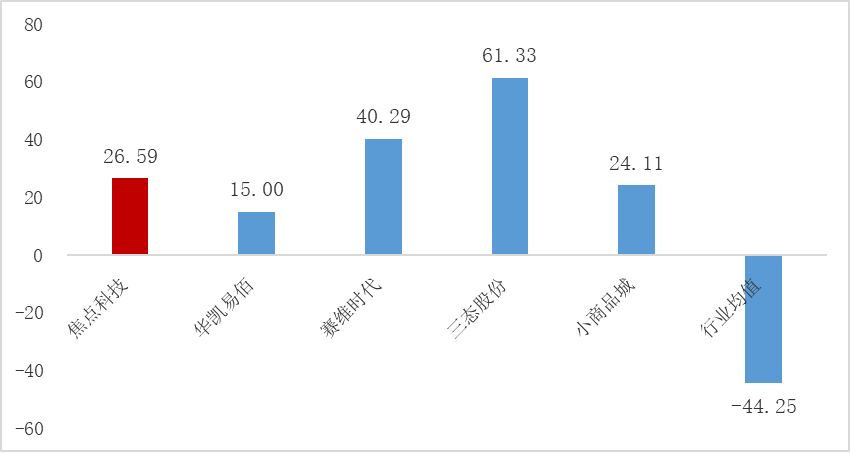

ѡȡ�羳���������װۡ���άʱ������̬�ɷݣ��Լ�һ����������С��Ʒ��Ϊ�ɱȹ�˾��ͬʱѡȡ�羳������ҵ��ֵ��Ϊ�ο�����2024��2��19������Ϊ�����ɿ�������Ƽ�PE��TTM�����ڽϵ�ˮƽ��

�ԱȻ����װۡ���άʱ������̬�ɷݡ�С��Ʒ�ǹ�ֵˮƽ���ۺϿ��ǹ�˾ҵ���ɳ��ԣ����Ǹ��蹫˾PE��ֵ25X-35X����Ӧ�ɼ�30.25Ԫ/��-42.35Ԫ/��Ϊ������ֵ���䡣

4.2 DCFģ��

������Ԥ���2023-2025��EPS�ֱ�Ϊ1.21��1.49��1.67ԪΪ���������о��Թ�ֵ���㣬��Ӧÿ�ɺ��������ڼ�ֵΪ40.97Ԫ��

��ֵ˵������1�����������ʲ����Ե���GDP�����ʣ�

��2��DCFģ������EPS���������ֽ��������в��㣻

��3��Ԥ���ڼ�Ϊ2023-2025�꣬��������2026�꿪ʼ��

��4�������г����պ���ҵ�����������أ������ʰ����˷�����ۡ�

�塢��˾δ����������Ͷ�ʽ���

5.1��˾�ɼ۴�������

�й���������Made-in-China.com�������ۺ��͵���վ����˾������ȫ���й�����IJ�Ʒ�����У��ӹ���е���Ʒ���й�������������Ʒ�ࡣ�����꣬���ѵ��Ӳ�Ʒ���Ṥ����Ʒ��ƽ̨�ϵIJɹ�����������������˾Ϊ���ڳ�������С��ҵ�ṩ�����������27�꣬�����˴�������B��ͻ���Դ�����ݳ������ͻ����Σ�Ŀǰ�ͻ����������ʱ�䲻������������ƽ̨��Ӫ�����澫ϸ���ͻ���ƽ̨��Ͷ����ԸҲ��������⣬�й��������������������ء��ƽ�վ�ȶ�����ҵ���Эͬ��������������ó�������̬��������չ������Ȳ�����רҵ�����ơ�

�������й������������ȶ��������Լ���˾����������Ч�����ݹ�˾��¶��2023��ҵ��Ԥ�棬Ԥ��2023����������й�˾�ɶ��ľ�����Ϊ36,500 �C38,500 ��Ԫ��������ͬ������21.51%-28.16%������ÿ������Լ1.17�C1.23Ԫ/�ɡ���˾����������ó������������AI����������ɲ������������������ͻ�������ӪЧ�ʣ�����Ϊ��˾�����������㡣

5.2��˾�������ڵ�Ŀ���

����ǰ���Թ�˾������ֵ���㣬��Ϲɼ۴������أ����Ǹ��蹫˾�������ڵ�Ŀ���Ϊ39.93Ԫ/������Ӧ2023��PEΪ33������2024��2��19�����̼�30.53Ԫ/��Ϊ������˾�ɼ۾����������ڵ�Ŀ�������30.79%�����ǿռ䡣

������˾Ͷ������

���ݹ�˾ҵ��Ԥ�⡢������ֵˮƽ���������ڵ�Ŀ��ۡ���ָ���IJ���Ԥ�ڣ����Ǹ��蹫˾���Ƽ����״Σ�����Ͷ��������

�ߡ�������ʾ

1.��۾��ò�������

����ˣ����ˮƽ���ǵ����ص��º����û�������Ը���У�ͬʱ�������������ٶ��سɱ���ѹ����Ϊ��Ӫ��óB2Bƽ̨�Ĺ�˾���������ܵ��������Ρ����û������ؼ����οͻ������ȵ�Ӱ�죬����۾����������У����Թ�˾��������Ӱ�졣

2.�羳��Ӫ����ս����

���������������߽���ƽ̨��������Ӫ��һ���棬�羳��Ӫ�����У����ڲ�ͬ���Һ͵��������Ρ����á��Ļ������ɡ�˰���ں����⣬�ܴ�̶�����Լ��ҵ��Ŀ�չ����һ���棬���߽���ƽ̨�봫ͳ��Ϣƽ̨���ȶ��IJ�Ʒ�����������ִ���ϵ�������������ž�IJ��죬�Թ�˾ԭ�е���Դ����������˾����ս��

3.�뽻���йصķ���

��˾ҵ���漰���Ͻ���С���Ŵ��Ƚ���������������ı仯��ҵ���������߽��ܸ�������ʧ�ܡ��羳�ʽ���ת���Լ��Ŵ��ͻ�ΥԼ�������ʽ���ʧ�ȵȷ������ء�

����������������ʾ

1.�������ɻ�֤ͨȯ��������˾�����¼�ơ�����˾�����������������������֤ͨȯ��������˾ϵ33������ȯ�̣�ӵ�����֤���䷢��1/4/5/9�����ա�

2.���о������������˾�Ŀͻ�ʹ�á�����˾������������յ������������Ϊ����˾�ĵ�Ȼ�ͻ���

3.���κ�����£�����˾�����κ�����ʹ�ñ������е��κ����������µ��κ���ʧ���κ����Σ�Ͷ���������ге����ա�

4.���������ص����ϡ����ߡ�������Ʋ�ֻ�ṩ���ͻ����ο�֮�ã�������Ϊ����Ϊ���ۻ���֤ȯ������Ͷ�ʱ�ĵ�����������������롣

5.����˾����ʱ���¹�˾���о��������ܻ���ijЩ�涨��������������һЩ���ڳ���ı���֮�⣬��������о��������ڷ���ʦ��Ϊ�ʵ���ʱ���ڵط�����

6.�������е���Ϣ����Դ�ڹ�˾��Ϊ�ɿ����ѹ������ϣ�������˾����Щ��Ϣ����ʵ�ԡ�ȷ�Լ������Բ����κα�֤��Ҳ����֤����������Ϣ�ͽ��鲻�����κα����

7.���κ�����£��������е���Ϣ��������������������ɶ��κ��˵�Ͷ�ʽ��飬Ҳû�п��ǵ�����ͻ������Ͷ��Ŀ�ꡢ����״�������ͻ�Ӧ���DZ������е��κ���������Ƿ�������ض�״�������б�ҪӦѰ��ר�������

8.���������ἰ��Ͷ�ʼ۸�ͼ�ֵ�Լ���ЩͶ�ʴ�����������ܻᲨ������ȥ�ı��ֲ�������δ���ı��֣�δ���Ļر�Ҳ����֤��Ͷ���߿��ܻ���ʧ���������ʲ����п��ܶ�ijЩͶ�ʵļ�ֵ��۸��������һͶ�ʵ������������Ӱ�졣

9.�������Ȩ���鱾��˾���У�δ������˾����������Ȩ���κλ�������˲������κ���ʽ���ơ������������������ȫ�������ݡ�����Ȩ���ء�ת�����������ժҪ�ģ�Ӧ��ע�������淢���˺ͷ������ڣ�����ʾʹ�ñ�����ķ��ա��������á�������ת�ر����棬��ע������Ϊ��֤ͨȯ��������˾�о������Ҳ��öԱ���������κ����ԭ������á�ɾ�ں��ġ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP