��ԭ���⣺���ҵ����˳����뼯���ڹ㶫 ��Ŀ�б����»����弴�Ʒ���

����֤�С��Ϸ��ʱ�����-�Ʊ���� ��/���� ����/���

��ʱ�䲦��2016�꣬ɣ�ȷ�����������ͬһʩ����ҵ��Ե��������Ϊ��������������������������չ�Ļƽ�ʱ�ڣ��ʶ�����2017��������ҵ�ع�����˾����ơ����ҵ��������չ����ʮ�꣬2024��1��9�գ����ҵ��1��Ԫ/�ɵķ��ۼ۵�¼�۽�������������ȴ�Ʒ������̱���0.81��Ԫ/�ɣ���ͼ�Ϊ0.7��Ԫ/�ɣ����̼�Ϊ0.72��Ԫ/�ɡ�

�����������ҵ��һ��˽Ӫ�ܳа�������ҵ��2022�꣬��Ӫ����������һ�棬������ȴ���������������⣬���ҵ�����������Թ㶫ʡ������ռ����������������2022��ռ�ȳ��˳ɡ������ҵ��Ŀ��ǩ�ʳ��»����Ƶ�ͬʱ����ͻ����жȻ����

һ�����������ٸ渺���㶫������������ռ�ȳ��˳�

��Ϊһ��˽Ӫ�ܳа�������ҵ�����ҵ��2017���������������ս��˼άר���㶫ʡ���������ù��̣���˽��������������г��ݶ

�����ҵ���·�����ǩ����Ϊ2023��9��30�շ��е��й�˵���飨���¼�ơ�ǩ����2023��9��30�յ��й��飩�����ҵ����Ӫҵ�����ṩ����������Ҫ�����������������š�������ҵ�����м�˽Ӫ��ҵ�����ҵ����Ŀ�ɽ�һ��ϸ��Ϊ��Ӫ����˽Ӫ���

�������ڣ����ҵ��Ҫ���ν�����Ŀ���ܳа��̻�ְ��̣���Ϊ�ͻ��ṩʩ����������Ҫ�ķ������ݣ����ҵ��Ҫ��������Ŀ������Э���������������ƶ������ƻ�����Ƹ���֡������豸����е���ɹ�����ԭ���ϡ����������ʩ�����ȡ�

���⣬���ҵ�ķ��Dz�ͬ�Ľ������룬���а����������̣��������ù��̣��ػ��������̣�רҵ�а����̡�

�����ҵ�Ľ�����������Ŀ���ͻ��֣����Է�Ϊ���࣬�ֱ��ǽ���������Ŀ���������ù�����Ŀ���ػ�����������Ŀ��רҵ�а���Ŀ��

��������ҵ�������2022�꣬���ҵ�ľ��������ٸ渺��

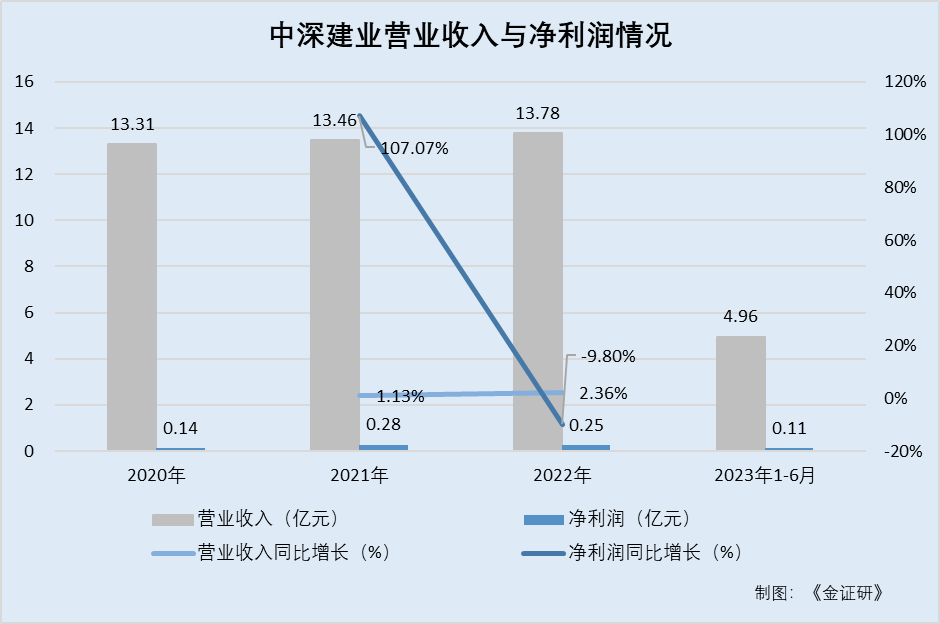

��ǩ����2023��9��30�յ��й��飬2020-2022�꼰2023��1-6�£����ҵ��Ӫҵ����ֱ�Ϊ13.31��Ԫ��13.46��Ԫ��13.78��Ԫ��4.96��Ԫ��2021-2022��ֱ�ͬ������1.13%��2.36%��

2020-2022�꼰2023��1-6�£����ҵ�ľ�����ֱ�Ϊ1,355.9��Ԫ��2,807.6��Ԫ��2,532.5��Ԫ��1,078.7��Ԫ��2021-2022��ֱ�ͬ������107.07%��-9.8%��

���Կ�����2022�꣬���ҵ��Ӫ��ʵ����������һ�棬�侻�������»���

ֵ��һ����ǣ����ҵ��������Ҫ���Թ㶫ʡ�����ʡ��

��ǩ����2023��9��30�յ��й��飬2020-2022�꼰2023��1-6�£����ҵ����Ŀ���յ���λ�û��ֺ㶫ʡ�����ʡ�Ľ�����Ŀ�ϼƹ�������ֱ�Ϊ13.3��Ԫ��12.97��Ԫ��12.69��Ԫ��4.58��Ԫ���ֱ�ռ��Ӫ�յ�99.9%��96.4%��92%��92.3%��

���Կ��������ҵ��������Դ��Ҫ��Դ����������������

���У�2020-2022�꼰2023��1-6�£����ҵ���Թ㶫ʡ������ռͬ��Ӫ�ձ��طֱ�Ϊ73.8%��75.8%��88.2%��90.8%��

�ɼ����������ڣ����ҵ���Թ㶫ʡ�������������������

������Ŀ�б��ʳ��»����ƣ�����������Ŀ������Ŀ�������

�˷����У����ҵ���й�˵�����ᵽ����Ͷ���ȡ��������ԭ�����г��ϱ������ƽ���˽������г�Ҫ��״���Լ��������ֵĶ���ˮƽ��������Ѷ���պ�Ͷ��������Ŀ��������DZ�ڿͻ�������Ҫ��

��ǩ����2023��9��30�յ��й��飬���ҵ��Ӫ�����̰�����Ŀ�����Ρ���Ŀ�ﱸ�Ρ���Ŀִ�нΡ���ִ�нΡ�

���У���Ŀ�����Σ����ҵ��������Ӹ�����Դ��ɫDZ����Ŀ�������������棬�ֱ��ǹ����бꣻ���пͻ�����ҵ�����ߵ����룻��ҵǢ�̡����������ڣ����ҵͨ��Ͷ�귽ʽȡ�þ��ֽ�����Ŀ��

2020-2022�꼰2023��1-6�£����ҵ�ύ������Ŀ�ֱ�Ϊ2,918�ݡ�4,318�ݡ�3,293�ݡ�1,642�ݡ����У��б���Ŀ��Ŀ�ֱ�Ϊ45�ݡ�42�ݡ�29�ݡ�18�ݣ��б��ʷֱ�Ϊ1.5%��1%��0.9%��1.1%��

���Կ����������2020�꣬���ҵ2021��2022���б��ʾ������½���

���⣬�漰�����б�Ĺ�Ӫ�����Ŀ�������ҵ����Ҫ������Դ֮һ��

��ǩ����2023��9��30�յ��й��飬2020-2022�꼰2023��1-6��,��Ӫ�����ĿΪ���ҵ����Ӫ�շֱ�Ϊ8.08��Ԫ��5.78��Ԫ��8.46��Ԫ��2.92��Ԫ��ռ���ҵ��Ӫ�ձ��طֱ�Ϊ60.7%��42.9%��61.4%��58.8%��

���Կ���������2021���⣬��Ӫ�����ĿΪ���ҵ���������湱�״ﵽ60%���ҡ�

ͬʱ�����ҵ��չ��Ŀ����ͬ��ֵ�ù�ע��

��ǩ����2023��9��30�յ��й��飬�������ڣ����ҵ��ȷ����������75%���Խ���������Ŀ���������ù�����Ŀ��

����������Ŀ��Ҫ������ҵ��סլ¥�2020-2022�꼰2023��1-6�£����ҵ���Խ���������Ŀ������ռ��Ӫ�ձ��طֱ�Ϊ47%��57.9%��55.4%��56.4%��

�������ù�����Ŀ��Ҫ�����������ƹ��̡���ˮ����������ʩ���輰��·���̡�2020-2022�꼰2023��1-6�£����ҵ�����������ù�����Ŀ������ռ��Ӫ�ձ��طֱ�Ϊ48.5%��36.3%��29.3%��18.7%��

�ɼ����������ڣ����ҵ�����������ù�����Ŀ������ռ�ȳ��»����ơ�

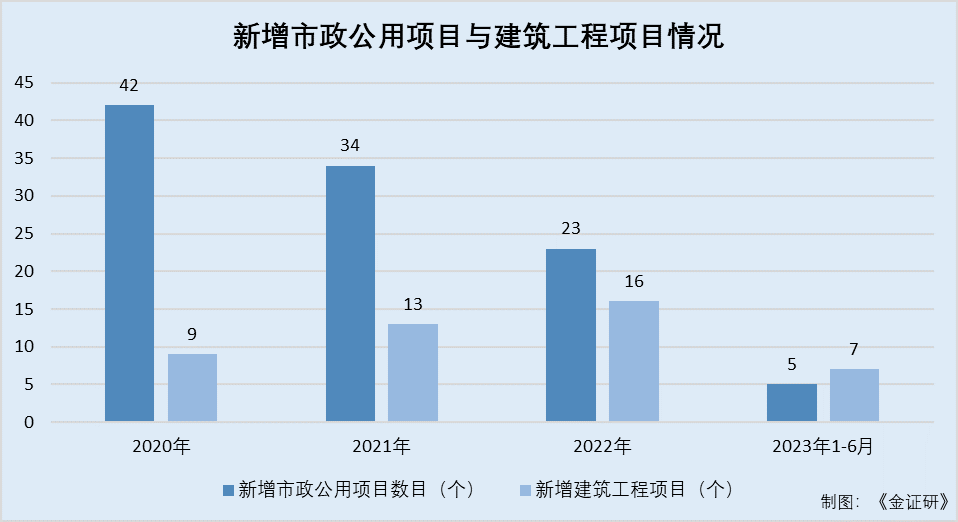

����Ҫָ�����ǣ�����Ŀ������Ŀ����������������������Ŀ����������١�

��ǩ����2023��9��30�յ��й��飬2020-2022�꼰2023��1-6�£����ҵ��������������Ŀ��Ŀ�ֱ�Ϊ42����34����23����5����ͬ����������������Ŀ�ֱ�Ϊ9����13����16����7����

�ɴ��������������ڣ����ҵ��������������Ŀ���������ƣ���������������Ŀ������Ŀ���½���

�����Ͷ��ְ��ɱ�ռ��Լ���ɣ�ǰ��ͻ������������

�������ڣ����ҵίƸ�ְ����Խ�����Ŀʵʩ���漰���Ͷ�������

��ǩ����2023��9��30�յ��й��飬2020-2022�꼰2023��1-6�£����ҵ�Ͷ��ְ��ɱ��ֱ�Ϊ3.87��Ԫ��4.03��Ԫ��4.1��Ԫ��1.27��Ԫ���ֱ�ռ������ɱ���30.6%��31.6%��31.6%��27.1%��

�ɼ������ҵ�Ͷ��ְ��ɱ����������ҡ�

��һ���棬�������ڣ����ҵ�����ٿͻ����жȸ���Ŀ��顣

��ǩ����2023��9��30�յ��й��飬2020-2022�꼰2023��1-6�£����ҵ�������ͻ�������ֱ�Ϊ9.05��Ԫ��7.59��Ԫ��7.71��Ԫ��2.27��Ԫ���ֱ�ռ��Ӫ�ձ��ص�67.9%��56.5%��56%��45.9%��

ͬ�ڣ����ҵ�������ͻ������۶�ռ��Ӫ�ձ��طֱ�Ϊ20.6%��20.9%��14.9%��13.5%��

���У����ҵ�����ͻ�֮һ�ͻ�����AΪ���ڵ�һ����ҵ��չ�̡�

��ǩ����2023��9��30�յ��й��飬2020-2022�꼰2023��1-6�¸���ĩ��Ӧ�տͻ�����A�ĺ�Լ�ʲ��ֱ�Ϊ1.57��Ԫ��1.68��Ԫ��1.25��Ԫ��0.8��Ԫ��ռ���ҵ��Լ�ʲ��ı��طֱ�Ϊ23.8%��20.2%��11.9%��8.1%��

ͬ�ڣ����ҵ��Ӧ�տͻ�����A��ó��Ӧ�տ���ֱ�Ϊ0.57��Ԫ��0.86��Ԫ��0.24��Ԫ��0.27��Ԫ��ռ���ҵó��Ӧ�տ���ı��طֱ�Ϊ24.9%��31.1%��12.3%��20%��

�����ڿͻ�����A���������ǩ����2023��9��30�յ��й��飬2023����������ͻ�����A�Ŀعɹ�˾���丽����˾����ҵ����һֱ���ܾ��ѹ������2021�꼰2022��ͬ�ڱȽϣ���Լ���۶���2023��1-9���ڼ�¼�ô���µ�������������״�����š�

�Դˣ����ҵ��ʾ�����ͻ�����A����������ҵ��չ�̵������ͻ��IJ�����ֶ������������ҵ����ͻ��ӳٸ���������������ҵ�IJ���״������Ӫҵ�����ֽ�������ɲ�����Ӱ�졣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP