(原标题:佑威新材:被列为重点排污单位或隐而未宣 超七千万元交易真实性存疑)

《金证研》北方资本中心 舒望/作者 韦司 映蔚/风控

回溯过去,浙江佑威新材料股份有限公司(以下简称“佑威新材”)坦言,其上市前曾存在财务内控不规范的情形,包括通过现金向其部分员工支付了工资、通过使用现金收取废品收入、与关联方非经营性资金往来的制单、记账、审核人员混同等。2022年12月,佑威新材已完成了内控规范整改。

而《金证研》北方资本中心研究还发现,赊销高企异于同行、毛利率下滑的佑威新材,还面临下游“降温”的考验。另一方面,报告期内与佑威新材累计交易七千万元的客户,年平均雇员或为2人且注册地址于居民区,交易真实性存疑。此外,佑威新材连续三年被列入重点排污单位,而佑威新材或对此隐而未宣。

一、赊销高企异于同行,下游“降温”成长能力或承压

下游风电新增并网装机容量下滑,进而会影响上游零部件企业的供货量。对于产品主要应用于风电行业的佑威新材来说,其或面临该下游行业“降温”的窘境。

1.1 应收款占营收比重且高于同行均值,2023年6月末占比超100%

据佑威新材签署于2023年9月14日的招股说明书(以下简称“招股书”),2020-2022年及2023年1-6月,佑威新材的营业收入分别为7.63亿元、4.84亿元、5.79亿元、 3.66亿元。

2020-2022年各期末及2023年6月末,佑威新材的应收票据分别为0.16亿元、0.49亿元、0.51亿元、0.45亿元,应收账款分别为2.43亿元、1.93亿元、3.04亿元、4.26亿元,应收款项融资为0.78亿元、0.23亿元、0.54亿元、0.6亿元。

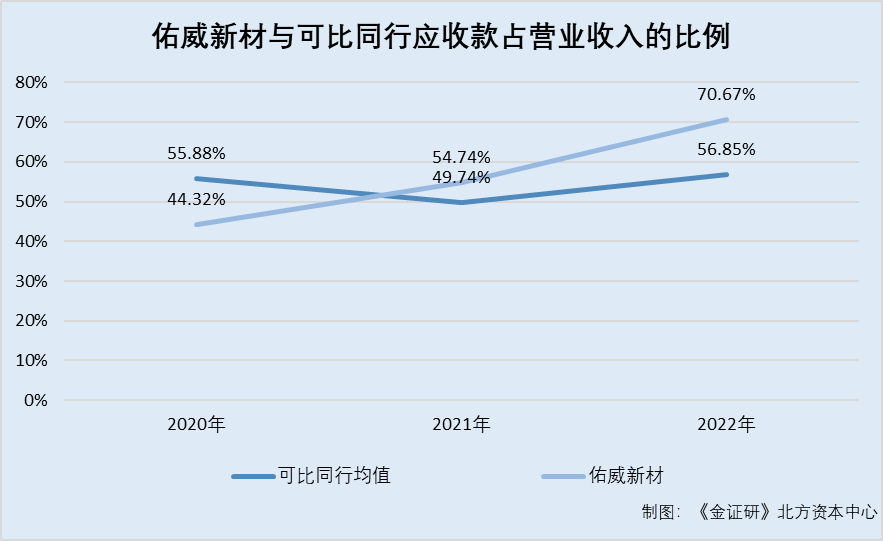

即截至2020-2022年各年末及2023年6月末,佑威新材应收票据、应收账款及应收款项融资合计值(以下简称“应收款”)占其营业收入的比重分别为44.32%、54.74%、70.67%、145.07%。

且2020-2022年及2023年6月末,佑威新材应收账款周转天数增加。

据招股书,佑威新材对于持续稳定合作的规模客户,通常提供不超过90天的信用期。而2020-2022年年末,佑威新材应收账款周转天数分别为95.82天、172.66天、164.97天、190.51天。

需要指出的是,佑威新材的应收款占比高于同行业可比企业均值。

据招股书,此次上市,佑威新材共选取了五家同行业可比公司,包括康达新材料(集团)股份有限公司(以下简称“康达新材”)、威海光威复合材料股份有限公司(以下简称“光威复材”)、上纬新材料科技股份有限公司(以下简称“上纬新材”)、上海沥高科技股份有限公司(以下简称“沥高科技”)、江苏常友环保科技股份有限公司(以下简称“常友科技”)。

据康达新材2021-2022年年报、上纬新材2021-2022年年报、光威复材2021-2022年年报、常友科技签署日为2023年4月9日的招股书、沥高科技签署日为2023年3月9日的招股书披露的数据测算,2020-2022年年末,康达新材应收款占营业收入的比例分别为70.94%、61.55%、62.06%;上纬新材应收款占营业收入的比例分别为64.73%、51%、54.95%;光威复材应收款占营业收入的比例分别为45.14%、31.98%、51.96%;常友科技应收款占营业收入的比例分别为54.73%、63.26%、58.43%。

2020-2021年年末,沥高科技应收款占营业收入的比例分别为43.87%、40.91%。

可见,2020-2022年年末,佑威新材上述可比同行应收款占营业收入的比均值分别为55.88%、49.74%、56.85%。即佑威新材的应收款占其营业收入的比重逐年增长,且佑威新材2022年的应收款高于其同行可比企业。

1.2 2020-2022年,佑威新材的主营业务毛利率由42.57%下降至24.35%

据招股书,2020-2022年,佑威新材的主营业务毛利率分别为42.57%、27.4%、24.35%。同期,佑威新材扣除非经常性损益后的加权平均净资产收益率分别为49.62%、12.22%、13.7%。

可见,2021-2022年,佑威新材的主营业务毛利率及扣除非经常性损益后的加权平均净资产收益率均呈下滑趋势。其中,与2020年相比,2022年佑威新材扣除非经常性损益后的加权平均净资产收益率下降35.92个百分点。

不仅如此,佑威新材或面临下游“降温”的考验。

1.3 2021-2022年,佑威新材的下游风电新增并网装机容量出现负增长

据招股书,佑威新材的主要产品为真空辅材和结构芯材,主要应用于风电叶片的生产。2020-2022年及2023年1-6月,佑威新材的主营业务收入分别为7.04亿元、4.6亿元、5.63亿元、3.59亿元,占其营业收入的比例分别为92.31%、95.12%、97.31%、97.96%。

报告期内,佑威新材主营业务收入主要来自于真空袋膜、脱模布、轻木芯材以及 PET 泡沫芯材的销售。客户涵盖迪皮埃(TPI)等国内外主要风电叶片制造企业,产品市场需求受到风电行业发展的影响较大。

2020-2022年,佑威新材销向境外的收入占其主营业务收入的比例分别为5.45%、12%、12.12%、8.5%

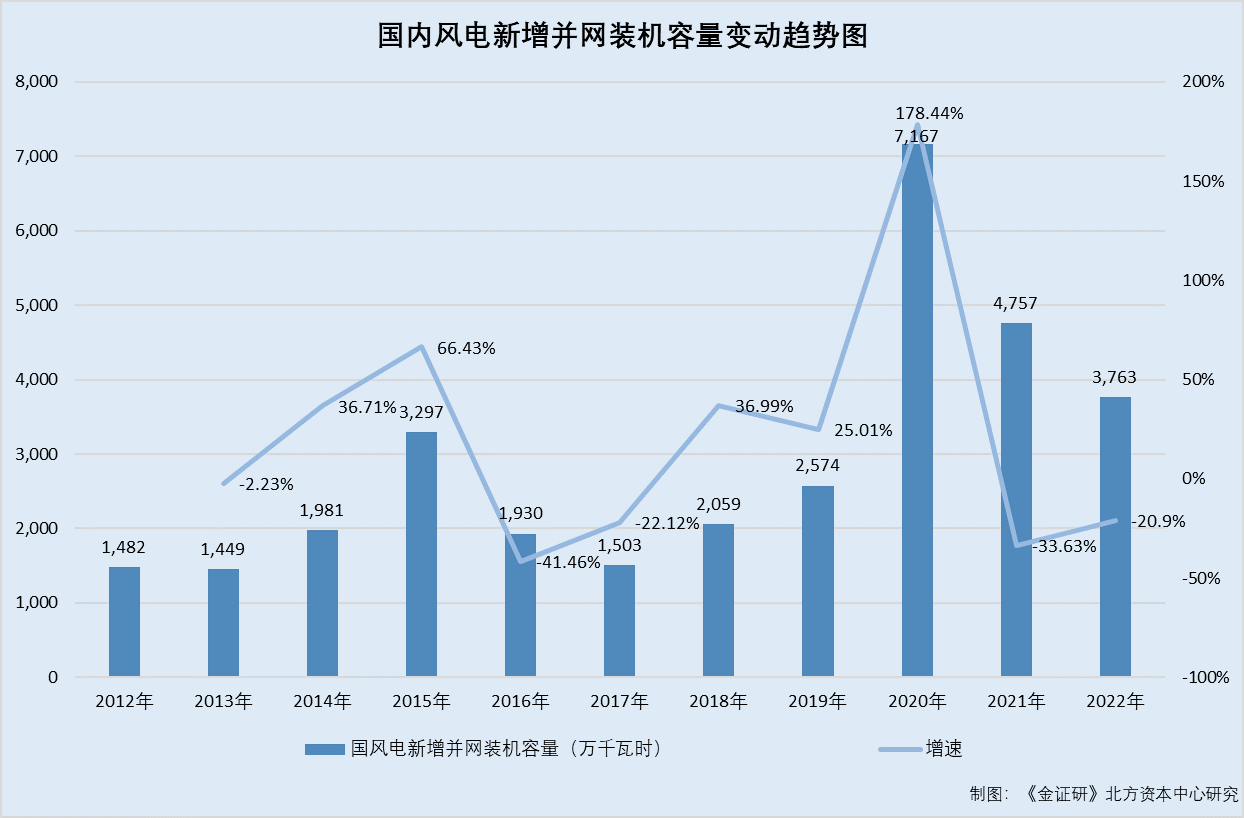

招股书援引自国家统计局数据显示,2012-2022年,国内风电新增并网装机容量分别为1,482万千瓦时、1,449万千瓦时、1,981万千瓦时、3,297万千瓦时、1,930万千瓦时、1,503万千瓦时、2,059万千瓦时、2,574万千瓦时、7,167万千瓦时、4,757万千瓦时、3,763万千瓦时。

根据《金证研》北方资本中心研究,2013-2022年,国内风电新增并网装机容量增速分别为-2.23%、36.71%、66.43%、-41.46%、-22.12%、36.99%、25.01%、178.44%、-33.63%、-20.9%。

此外,根据佑威新材测算,2020-2022年,全国每年新增装机对结构芯材的总需求71.5万立方米、47.6万立方米、37.6万立方米。

这表明,2020-2022年,佑威新材的主营业务毛利率下滑,同期期末,佑威新材的应收款占其营业收入的比重逐年攀升且高于同行均值。且2021-2022年,佑威新材下游风电新装并网装机容量增速告负,其成长能力或遭拷问。

二、境外客户或仅两名雇员,与佑威新材交易额累计超七千万元

通常情况下,员工人数或能反映出企业人员配置的规模。而与佑威新材交易超七千万的境外客户,年平均雇员仅2人且企业注册地址位于居民区。

2.1 2021-2022年向客户VISION销售真空辅材,累计交易额超七千万元

据招股书,佑威新材的重大销售合同标准为2020-2022年各年内,佑威新材及其子公司与客户签署的单项或累计金额超过1,000万元的销售合同或达到上述标准的框架协议。2020-2022年各期内,VISION COMPOSITES LTD.(以下简称“VISION”)均与佑威新材签订了真空辅材的框架协议。

并且2021-2022年,VISION分别为佑威新材的第四大、第五大客户,与佑威新材向其销售真空辅材,交易金额分别为3,353.81万元、4,024.57万元,占佑威新材当期营业收入的比例分别为6.93%、6.95%。

根据《金证研》北方资本中心研究,2021-2022年,佑威新材向VISION累计销售7,378.38万元。

2.2 VISION注册地址,与其总经理、秘书的联系地址相同且或位于居民区

上文提及,佑威新材的真空辅材类产品和结构芯材类产品,均应用于风电叶片制造领域。

据英国政府官网,VISION成立于2006年7月10日,业务性质为13960-其他技术和工业纺织品的制造、23140-玻璃纤维的制造,截至查询日2023年11月16日,VISION的注册办事处地址为12 Clausentum Road, Winchester, Hampshire, England, SO23 9QE。

截至查询日2023年11月16日,VISION共有三名主要人员,其中,Mr Malcolm Paul Lee持有VISION75%以上的股权以及VISION75%或以上的投票权,2006年7月10日起,Mr Malcolm Paul Lee任VISION的董事总经理。Mr Malcolm Paul Lee出生于1956年3月,国籍为英国,通讯地址为12 Clausentum Road, Winchester, Hampshire, England, SO23 9QE。

截至查询日2023年11月16日,2006年7月10日起,LEE,James William任VISION的秘书。LEE,James William的国籍为英国,通讯地址为12 Clausentum Road, Winchester, Hampshire, England, SO23 9QE。

2020年2月15日起,LEE, Alexander George任VISION的销售总监。LEE, Alexander George国籍为英国,通讯地址为Fivefields Road, Winchester, England, SO23 0QR。

值得注意的是,VISION的注册地址或位于居民区。

据谷歌地球,截至2023年4月,根据谷歌实景导航显示12 Clausentum Road, Winchester, Hampshire, England, SO23 9QE或为住宅房,且Clausentum Road上的所以房屋或均为住宅。

问题不止于此。

2.3 2019-2022年,VISION的雇员平均人数均为2人

据英国政府官网,2018-2022年,VISION的雇员平均人数分别为1人、2人、2人、2人、2人。

由上文可知,截至查询日2023年11月16日,LEE,James William系VISION的秘书、LEE, Alexander George为VISION的销售总监。且LEE,James William的联系地址与VISION的注册地址重叠。且2019-2022年,VISION的雇员平均人数均为2人。

此外,VISION在2020年前无固定资产。

2.4 2019年客户VISION无固定资产,且净资产为30.85万英镑

据英国政府官网,2018-2022年,VISION的净资产分别为24.72万英镑、30.85万英镑、38.82万英镑、57.26万英镑、105.93万英镑,并且,2019-2022年,VISION固定资产为0英镑、7.35万英镑、6.33万英镑、6.28万英镑。

也就是说,VISION系佑威新材报告期内的前五客户之一,双方累计交易金额超七千万元,而蹊跷的是,VISION近几年的平均雇员数为2人,且注册地址或在居民区;2019年,VISION在无固定资产。种种异象之下,佑威新材与VISION的交易真实性存疑。

另外,佑威新材连续三年被列入重点排污单位,而招股书对此未予披露。

三、被列为重点排污单位或隐而未宣,涉嫌无许可排放量却排放污染物

信不足,安有信。一直以来,环境信息的披露都是监管层关注的重点。然而,佑威新材被列入重点排污单位名录,却在招股书中只字未提。

3.1 2020-2022年佑威新材被列为重点排污单位,招股书对此未予披露

据招股书,佑威新材主要从事真空袋膜、脱模布等真空辅材和轻木芯材、PET泡沫芯材等结构芯材的研发、生产和销售,生产过程产生的主要污染物为废水、废气、固态废弃物及噪声等。

对此,佑威新材称其配备了完善的环保处理设施并具备了充足的处理能力,对生产经营过程中产生的污染物进行充分处理。

而佑威新材连续三年被列入重点排污单位名录。

据浙江省生态环境厅于2020年5月12日、2021年5月25日、2022年5月10日发布的公开信息,2020-2022年,佑威新材均被列入浙江省重点排污单位名录,且2020-2021年,佑威新材的名录类别均为水污染。

据招股书,佑威新材未披露其被列为重点排污单位。

由此可知,2019-2022年,佑威新材均被列入重点排污单位名录,而其招股书中对此“只字未提”。

而相关规定指出,上市企业被列为重点排污单位应予以披露。

据证监会发布的《金融行业标准之上市企业环境信息披露指南(征求意见稿)》(以下简称“环境信披指南”),文件提供了境内证券交易所上市企业环境信息披露的术语和定义、披露原则和内容。该文件适用于境内证券交易所上市企业公开披露环境信息。

《环境信披指南》指出,上市企业环境信息披露内容宜按照规定模板在招股书等文件中进行披露。企业概况宜包含但不限于以下内容:企业或其重要子公司是否属于生态环境部门公布的重点排污单位,按照生态环境部门公布的重点排污单位说明情况,如是,请列明属于生态环境部门公布的重点排污单位的单位名称,并列明属于水污染、大气污染、土壤污染、声音污染、其他污染五类中的哪一类。

此外,2021年,佑威新材均排放多项污染物,却无相应污染物的许可排放量。

3.2 2021年,佑威新材或在无相应污染物许可排放量的情况下进行排放

据全国排污许可证管理信息平台,截至查询日2023年11月16日,佑威新材排污许可证执行报告2021年年报表显示,2021年,佑威新材无化学需氧量、总氮、氨氮的许可排放量,而上述废水的全厂合计实际排放量分别为2.77吨、0.13吨、0.01吨。

也就是说,2021年,佑威新材对多种污染物进行了排放,而排污许可证中无相应污染物的许可排放量。

需要说明的是,相关法规规定,纳入排污许可管理的所有企事业单位必须按期持证排污、按证排污,不得无证排污。

据国办发〔2016〕81号文件《控制污染物排放许可制实施方案的通知》(以下简称“排污许可制实施方案”),纳入排污许可管理的所有企事业单位必须按期持证排污、按证排污,不得无证排污。企事业单位应及时申领排污许可证,对申请材料的真实性、准确性和完整性承担法律责任,承诺按照排污许可证的规定排污并严格执行;落实污染物排放控制措施和其他各项环境管理要求,确保污染物排放种类、浓度和排放量等达到许可要求;明确单位负责人和相关人员环境保护责任,不断提高污染治理和环境管理水平,自觉接受监督检查。

据现有效的《水污染防治法》第十条,排放水污染物,不得超过国家或者地方规定的水污染物排放标准和重点水污染物排放总量控制指标。

不难看出,2021年,佑威新材均排放多项污染物,而排污许可证中无相应污染物的许可排放量。

不仅佑威新材,其供应商在污染源抽查中被发现问题并被责令改正。

3.3 前五大供应商中维化纤,2023年一季度在污染源抽查中被发现问题

据招股书,2020-2022年,中维化纤股份有限公司(以下简称“中维化纤”)分别为佑威新材第五大、第一大、第四大供应商,佑威新材向其采购锦纶工业丝,采购金额分别为2,223.79万元、4,017.57万元、1,893.25万元,占佑威新材当期采购总额的比例分别为4.87%、13.06%、4.65%。

根据《金证研》北方资本中心研究,2020-2022年,中维化纤与佑威新材交易金额累计为8,134.61万元。

值得注意的是,2023年,中维化纤在污染源抽查中被发现问题。

据市场监督管理局数据,2023年3月23日,鹤壁市生态环境局淇县分局进行2023年一季度污染源抽查,在排放污染物的企业事业单位和其他生产经营者的行政检查中,中维化纤存在问题,并已责令改正。

由上述情形可知,2020-2022年,佑威新材均被列为重点排污单位,而招股书或因隐而未宣。并且,2021年,佑威新材或在无相应污染物的许可排放量的情况下进行排放。不仅如此,2023年3月,佑威新材的供应商在污染源抽查中被发现问题。进一步而言,佑威新材环保内控制度是否有效实施?

长风破浪会有时。面临上述种种问题,佑威新材能否在上市之路上乘风破浪,顺利前行?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP