(原标题:IPO研究|广州拉拉米:营收异常且毛、净利率双降,持续盈利存障碍)

爱美之心,人皆有之。化妆品作为人类变美的途径之一,前苏联的《在国外》杂志曾报道说:流传至今的三卷古埃及纸莎草文献中,也早就记载着以化妆返老还童的妙方,称它能矫正人类躯体缺陷,使之臻于完美。由此可见人类对于化妆品的热爱是刻在骨子里的。在我国,化妆即古代的“香妆”。它的起源是:“妆周文王时代的妇女以使用锌粉擦脸,此后传到秦始皇的宫内,就形成了红妆翠眉。”这是我国有记载的化妆品起源,而实际人类使用各类化妆品可能从人类诞生就开始了。到现在,描眉粉黛、美发美体以至美化手指脚趾,在我国城乡女性中无人不知无人不晓了。

美丽是一种刚需,随着人口、收入增加,爱美人群需求的丰富,促进了化妆品行业的持久驱动。近年来,通过吸取国外经验,进行技术改造,我国化妆品工业已具备相当大规模。但根据Euromonitor的数据显示,2020年度,我国高端化妆品销售前十的品牌中,国产品牌仅占2席,这与我国化妆品行业起步晚,普遍重营销而轻研发有很大关系。

估值之家本期聊一聊欲在深交所主板上市的广州拉拉米信息科技股份有限公司(以下简称“发行人”或“广州拉拉米”),其是一家位于广州市南沙区,成立于2012年8月30日的化妆品贸易企业。主要经营业务是面向境外优质化妆品品牌的电商综合服务,助力境外品牌拓展中国市场。作为境外化妆品品牌在中国市场运营的服务商,公司主营业务包括互联网零售服务及线下分销,向品牌方提供的服务内容包括: 行业洞察及品牌定位、品牌策划、销售规划及店铺运营管理、品牌营销推广、数据挖掘及分析复盘、供应链管理等。

发行人本次欲在深交所主板发行股票不超过2,000万股,占本次发行后总股本的比例不低于25%,预计募集资金5.78亿元,其中品牌与运营推广建设项目3.80亿元,综合运营中心建设项目1.06亿元,信息系统建设项目4,213.37万元,补充流动资金项目5,000.00万元。保荐人(主承销商)为中金,审计机构为天健。

虽然欲向主板发起冲刺的企业,发行人申报的财务数据均能较好的满足上市条件,但估值之家深入分析其招股书后,也发现了不同寻常的信息,下面估值之家带大家深入发行人背后的世界……

一、营收增长乏力且多项异常

根据发行人披露的招股书,发行人报告期营业收入如下表所示:

单位:亿元

注:2022年1-6月增长率已经过简单年化处理。

从上表可见,发行人营收在报告期营收整体呈现增长趋势,但增长率较不稳定,且2022年营收增速明显下滑。报告期复合增长率为3.68%。据发行人的披露,发行人在各报告期第二季度营收占比普遍较高,考虑到这个因素后,发行人2022年度营收增长率可能为负。自然,发行人的业务规模的成长性存在隐忧。但关于发行人营收的问题并不止于此,我们继续往下分析……

1.营收增长率未跑赢大盘

根据市场公开数据,我国化妆品行业的市场规模情况如下表所示:

单位:亿元

根据上表所示,发行人2020-2022年度环比增长率2.98%、7.25%和0.92%,均低于同期发行人所在行业市场规模的增长率7.20%、9.62%和8.28%。也即是发行人的营收增长并未达到行业均值。

考虑到发行人经营的主要产品Naris(娜丽丝)防晒喷雾、Avene(雅漾)爽肤水、Casmara(卡蔓)面膜、Byphasse(蓓昂丝)卸妆水、Gifrer(肌肤蕾)鼻腔清洁喷雾和Ziaja(齐叶雅)私密洗夜均为护肤品,报告各期上述护肤品的采购金额占当期总采购金额的比例分别为65.43%、86.23%、88.04%和90.25%,当期采购金额占比一定程度上代表了发行人当期各产品的销售情况,故估值之家认为发行人报告期主要销售产品为护肤品,估值之家查询了我国护肤品市场规模相关情况如下表所示:

单位:亿元

可见,我国护肤品市场规模也是呈现稳定增长态势,发行人报告期复合增长率为3.68%,无论与我国化妆品市场规模的同期复合增长率8.36%相比,还是与我国护肤品市场规模同期复合增长率13.24%相比,都明显落后。

上述数据表明,发行人营收增长率未跑赢国内同期的市场规模增长,说明发行人综合能力处于行业下风,加之发行人所销售的品牌在市场上知名度不具有优势,被竞争对手替代相对容易。发行人的市场占有率在报告期一定是呈现下降的趋势,其丢失的市场正在一步步的被竞争蚕食。若发行人没有新的产品加入竞争,其持续经营能力甚至都将存在重大挑战。

2.物流成本与营收增长不匹配

一个企业经营模式在没有巨大变化的情况下,企业的单位物流成本应该随运输单价的变动而变动。根据发行人招股书披露,估值之家整理了发行人在报告期物流成本占营收的比例如下表所示:

单位:万元

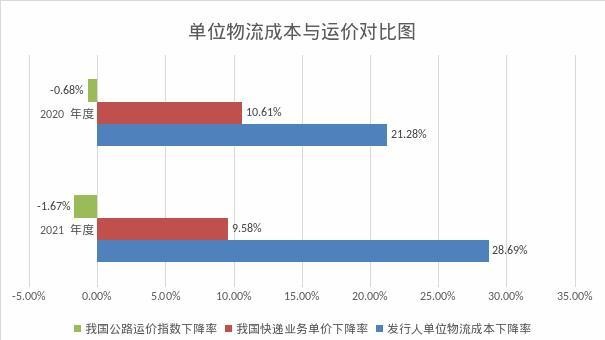

从上表可见,在2019年度至2021年度,发行人物流成本占营收的比例(即每单位销售额平均运输成本)一路下滑。经计算2020年-2021年度,发行人单位运输成本下降比例分别为21.28%和28.69%。因发行人零售采用快递运输,分销采用公路运输,估值之家分别对比了同期快递单价与公路运价指数的下降幅度如下图所示:

从上图可见,发行人的单位物流成成本在2020年度和2021年度下降的比例均远高于同期我国快递单价下降率和公路运价指数下降率。因分销和零售采用不同的运输渠道,且分销需要使用物流运输渠道,单位运价相对较低,若由于分销金额与零售金额比例的变化,也会导致单位运价整体的变化。但因为无法确定发行人零售和分销具体的单位物流成本,估值之家无法测算出发行人考虑因零售与分销销售比例而导致综合单位物流成本的下降比例。

然而,估值之家在查询了发行人报告期零售与分销营收占比情况,发现2020-2021年度零售营收占总营收的比例分别下降了1.18%和7.09%,相对于发行人单位物流成本超过我国同期快递业务单价下降率2倍和3倍的情况,依然是极其不合理,而其原因则是指向了虚增营收。

3.多个客户异常

无论是零售还是分销,发行人面向的市场全部为国内市场,但发行人控股子公司中,有6家境外企业,其中4家经营零售业务,且报告期发行人的主要营收也均来自境外子公司。根据招股书披露,发行人的前五大客户中有部分境外企业,包括Charming E-Commerce(Hong Kong)Limited和Aries Incorporation Limited,在报告期上述企业占发行人营收比例分别为6.04%、0%、5.08%和2.85%,鉴于发行人自身几乎全部员工在境内,终端客户全部在境内,而主要营收均来自境外的情况(本事项后续会详细论述,这里不做过多赘述),这种设置是否本身也是为虚增营收提供了便利?上述境外企业是否是发行人未披露的关联企业?这两个问题的答案虽不确定,但有极大概率是肯定的。

另外,发行人的前五大客户中,存在厦门布特林网络科技有限公司注册于2018年12月,实缴资本0;建瓯市嘉美化妆品有限公司,成立于2021年10月,实缴资本0,参保人数0;在发行人的其它客户中,还存在深圳市宝芝国际贸易有限公司注册于2017年2月,实缴资本0,参保人数0;上海泊栩品牌管理有限公司注册于2021年01月,实缴资本0,参保人数1。上述公司都有明显的空壳公司迹象,发行人与上述公司有何种正常商业交易目的并未披露,但广为人知的是空壳公司是最方便操作虚增营收的载体,发行人与上述空壳公司进行交易的合理性也值得严重怀疑。

4.报告期注销多家关联公司

根据招股书披露,发行人报告期注销关联公司的数量多达14家,其中有5家境外关联公司,且部分境外关联公司于2018年底成立,也即是本次上市报告期前成立,报告期前突击成立相关境外公司的目的本身存疑。发行人还披露了部分境外企业从成立到注销均未经营实际业务,那么发行人成立境外关联公司的目的是什么?后来为何未开展任何经营活动又注销?还是说开展了经营活动但不便披露?如此多的关联公司在报告期注销和退出,当然也有可能是发行人毁尸灭迹的操作。

与此同时,发行人报告期退出关联公司的数量也多达26家,主要通过更换董事完成退出关联公司。这些曾经的关联公司是否为发行人上市提供了不方便披露的便利,也不得而知。

除了上述诸多疑问之外,发行人的董事、董事会秘书和财务总监周海燕以及董事、董事会秘书和总经理林尔路两人均于上市申报前夕离职,或许也预示着上市报表有问题。加之上述发行人在报告期营收虽然相对稳定,但却明显低于市场走势,且伴随着其它粉饰报表的痕迹,很难不与虚增营收联系起来。然而,发行人关于营收的问题并不止于此,本文后续在分析其它问题的时候会再行指出。

二、营销费用巨增,盈利能力前景堪忧

发行人整个招股书均着力描述其如何孵化国外品牌,品牌孵化是指从国外选择一些在中国完全不知名的化妆品品牌,通过发行人自投广告费用,打响国内知名度,然后通过销售相关产品盈利。但发行人却在淡化其实质是一个自投广告费用的化妆品贸易商角色,就是众多外国品牌的中国区总代理而已。其描述的核心优势是品牌孵化,盈利最终是实现方式还是销售相关产品,而销售相关产品则严重依赖于目前国内国际的电商平台,从发行人披露的零售业务主要也来自于阿里、京东和抖音也印证了这一点。可以说发行人这一种两头在外的模式,其自身并无控制风险的能力。这可能也是众多同类型贸易商都面临的问题,然而发行人面临的这个问题已经开始严重影响其盈利能力。

发行人的销售端,无论是阿里、京东、抖音还是其它的电商平台,都是这些平台把持着用户资源,把持着流量投向的权利,无疑这些流量也是需要收费的。随着加入平台的竞争对手越来越多,电商的获客成本也将越来越高。根据招股书披露,发行人营销费用占营业收入的比重如下表所示:

单位:万元

注:为保持可比性,2019年度销售费用已经剔除物流成本。

很明显,发行人报告期的销售费用占营收比例越来越高,在最后一期达到了惊人的32.26%,单位销售费用的效率下降。这和其电商销售模式依赖主流电商平台有很大关系。由于电商的平台新用户获取成本越来越高昂,商家入驻越来越多,竞争也就越来越大,广告投放价格也会越来越高。根据发行人招股书披露的各期市场推广ROI对比如下表所示:

从上表也可以看出,发行人所随的广告价格越来越高,单位市场推广费用对营收的贡献一直呈现下滑趋势,在2022年1-6月则是近乎腰斩。发行人对2022年销售费用高昂的解释是市场推广费规模增长所致,与估值之家的分析结论基本一致。

如此一来,发行人在短期内虽可以依靠广告费用增加而带来营收的增长。但长期来看,随着广告投放成本越来越高昂,单位广告费用带来的边际效益将会越来越低,直至为零或负。电商平台为了达到利益最大化,其广告价格会有一个竞争机制,谁能提供更高广告价格,谁就能从平台获取更多的流量。然而电商平台自身并未设置广告价格的上限,当企业的运营者觉得广告成本带来的边际收益为零的时候,就会停止在该平台投放相关广告。然而,不投放广告也就意味着没有流量,最终结果就是退出相关平台的竞争。

这就为发行人带来了一个难题,就是发行人能承受的边际收益为零的广告价格,与其它竞争对手边际收益为零的广告价格,谁的边际收益为零的广告价格最高,谁就能笑到最后。发行人报告期的净利率分别为8.39%、7.41%、7.46%和3.49%,这也直接反应了广告成本给发行来带来的最终结果即是净利率的下降。发行人的管理费率和研发费率相对稳定,报告期净利率大幅下降主要原因就是由销售费用的增高引起。以最后一期的净利率为基数,不考虑其它因素的情况下,发行人还能承受单位广告价格上升率为3.49%/(1-20%)(注:20%为假设综合企业所得税率)=4.36%,即发行人投放的单位广告价格在上升4.36%,发行人就只能黯然离场。就这个数字而言,留给发行人的时间和空间或许已经不多了。

三、竞争力可能依赖业务架构节税作用

根据招股书披露,发行人分区域的营收情况如下表所示:

单位:亿元

注:此处的跨境、境内主要指海关关境范围,跨境指中国香港、中国澳门、中国台湾及其他国家和地区。

发行人注册于中国海关关境以外的企业共计6家,有实际经营业务的共4家。报告期来自于跨境业务的营收平均占比68.04%,跨境业务占了发行人业务的主要部分,但发行人面对的市场全部为中国大陆市场。

但是,截至2022年6月30日,拉拉米集团于香港聘请了1名员工,发行人境外子公司无其他员工。同期,发行人共有员工415名。

发行人如何做到在境外只有1名员工的情况下,报告期68.04%的营收均来自境外。估值之家可以理解为,发行人主要面对客户是大陆客户,其存货基本也存在于大陆境内或者保税区,海外公司只是发行人经营业务所需要的一个名义上的壳体。其全部的运营管理人员均在其位于大陆的工作地点办公。换句话说,发行人的实际管理机构位于中国境内。

对中国大陆税法比较了解的朋友可能有所了解,《中华人民共和国企业所得税法》有个属地管理原则,具体指,对于居民企业,来源于中国境内的企业征税,本法所称居民企业,是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。那么,根据这个定义,发行人则属于我国的居民企业了。而针对居民企业,对于其来源于全球的收入都需要在中国大陆交税。

根据发行人披露的财务数据,发行人的所得税税负率如下表所示:

从上表可见,发行人的所得税税负率均低于其注册于大陆公司的主要所得税税率20%。发行人在实际管理机构均位于中国大陆的情况下,其所得税低于大陆法定税率25%,也低于发行人主要境内企业优惠利率20%,可能涉嫌逃漏税。对于欲上市企业,更是面临着严格的公众监督,所以估值之家猜测发行人可能不会冒天下之大不讳去逃漏税。假设发行人已经按照税法相关规定合理缴纳税金,那么导致上述结果的原因则只能是虚增收入。若假设发行人已就其全部收入在境内按照境内适用税率计税,估值之家对可能涉嫌虚增的收入进行了简单,具体测算过程如下表所示:

单位:万元

注:综合税率以发行人母公司收入按照15%税率,其它收入按照发行人注册于境内的其它企业所得税利率中位数22.50%,在根据母公司营收与其它公司营收权重计算综合税率。理论所得税费用=(当期利润总额-研发费用加计扣除)*综合所得税率。涉嫌虚增收入=少计所得税费用/当期净利率。

根据估值之家的测算,发行人报告期涉嫌虚增收入1.29亿元,占其报告期总营收的4.59%。

另外,自2016年4月8日起,跨境电商单次交易限值为人民币2,000元,个人年度交易限值为人民币20,000元。所以发行人通过海外主体作为销售载体,且其销售产品单次交易金额一般不会高于2,000元,个人年度交易金额也很少会超过20,000元,其目的很有可能是通过这业务模式的设计达到免交进口增值税的目的,从而在市场上形成竞争力。估值之家假设发行人全部为大陆主体进行运营,通过对其采购和销售金额进行计算应缴增值税和目前这种架购实际缴纳增值税对比情况如下表所示:

单位:万元

注:销项税=营业收入*13%;进项税=采购总额*13%;实际缴纳增值税=利润表税金及附加科目金额/12%;少缴附加税=(理论应缴增值税-实际缴纳增值税)*12%。

从上表可见,发行人通过这种架购,报告期共计节约增值税16,150.41万元,节约附加税1,938.05万元,占营收的比例6.44%。而占到发行人净利润的比重则达到91.90%。发行人通过这种业务架购相当于间接为其提升了6.44%的竞争力,若缺失了这6.44%的竞争力,则发行人的净利润将下滑91.90%。

中国大陆消费者主要的电商消费平台还是国内平台为主,包括阿里、京东、拼多多和抖音等国内平台,对海外购平台的接受程度并不高。从发行人在报告期前后注册多家国内子公司和报告期来自于境内电商的营收占比越来越高来看,发行人可能已经开始重视国内电商平台的销售。不得不考虑的是,随着海外购的兴起,若大量的海外商品通过邮寄涌入国内,挤占国内市场参与者的空间,那么改变对海外邮寄商品免税的现状亦不是不可能的事情。然而,无论是发行人重视国内电商平台销售,还是国家税收政策的调整,为了保持现有的盈利水平,发行人产品的销售价格上涨6.44%的情况下,其产品在市场上是否还有竞争力?若不提价,以目前的净利率水平,发行人将只能黯然出局。

四、待抵扣进项税额之谜

发行人披露报告期末待抵扣增值税余额见下表:

单位:万元

根据我国现行增值税相关法律规定,待抵扣进行项税余额只会出现在两种情形中:一是一般纳税人处于辅导期。二是执行《税总2016年第15号文件》规定,购入不动产或在建工程应当取得进项税额在当年抵扣60%,余下的40%在下年的第十三个月抵扣的规定。

那么,估值之家请问保荐人、审计机构或者发行人的财务报表负责人:是否还存在第三种情形?估值之家潜心寻找了是否有其它的可能性,很遗憾结果是没有。如果不存在那么会是上述两种情形中哪种?第一种辅导期的情形肯定不是。那么发行人的待抵扣进项税额应该是属于第二种情形应该没有疑义。如果发行人属于第二种情形,那么发行人报告期内累计增加的(757.84万+764.23万+376.31万+342.73万)/9%/40%=6.23亿元的不动产增加在哪儿了?或者说发行人6.23亿元的房产去哪儿了?以此结果编制报表的人又把《政部税务总局海关总署公告2019年第39号文件》放哪儿了。从这点也可以看出发行人的财务报表直接涉及造假。

综上所述,一个实质上是一家化妆品推销企业,却换种说法以品牌孵化为核心业务,带着摇摇欲坠的净利率,来到了深交所主板的大门前以期融资。但其报告期毛、净利率双双下滑,广告费用带来的边际收益越来越差,其长期盈利能力堪忧。主板能否会让其如愿以偿呢……

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP