(原标题:热点调查|净利暴跌超九成!用高价不断逼退消费者的周黑鸭,业绩又现黑天鹅)

“竹外桃花三两枝,春江水暖鸭先知”,苏轼春江晚景中的鸭,以小鱼虾、螺蛳和麦麸等健康饮食为主食。鸭肉性寒、味甘,肉质鲜美,进补后可以养胃补肾,是多道上乘肴馔的主要食材。鸭全身都是宝,除了鸭肉,鸭舌、鸭肫、鸭脖甚至鸭下巴也都是脍炙人口的美味。

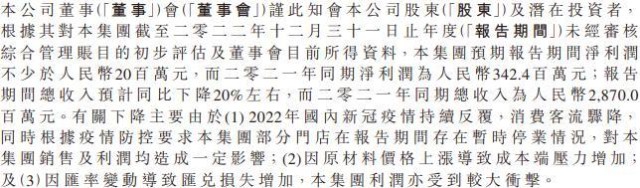

在主营鸭脖类产品的上市公司中,数周黑鸭最知名。但今年2月13日,周黑鸭突然公告的一份盈利警示,差点让鸭子都要惊掉下巴。周黑鸭在公告中披露:预计2022年全年净利润仅2,000万元以上,同比下降超过90%(2021年净利润尚有3.42亿元)。

短短一年,周黑鸭的盈利状况为何突然一落千丈,跌得这么惨?

一、疫情等客观原因无法掩盖深层次核心问题

在职场上,工作出现问题结果不好,常见领导会对下属施加“发自灵魂的拷问”,以求找出失败的真正原因。尚不清楚周黑鸭是否也有类似的灵魂拷问文化,但在公告中,对于盈利暴跌,周黑鸭仅给出了非常官方的理由:

(1) 2022年国内新冠疫情持续反覆,消费客流骤降,同时根据疫情防控要求本集团部分门店在报告期间存在暂时停业情况,对本集团销售及利润均造成一定影 响。

(2)因原材料价格上涨导致成本端压力增加。

(3)因汇率变动导致汇兑损失增加,本集团利润亦受到较大冲击。

上述三个理由,从表象上看起来都发生了,似乎无懈可击。比如国内新冠疫情导致门店暂停营业对收入和盈利的不利影响,早已成为常识,无需多言;原材料价格上涨和汇率变动损益遇到也正常。

而且,周黑鸭最大的两个竞争对手,绝味鸭脖和煌上煌,也集体用疫情下自身业绩的大幅下降间接为周黑鸭佐证。比如绝味食品披露其2022年净利润预减70%;煌上煌也预计净利同比下降了79.25%至72.33%。

表面上看,疫情似乎是周黑鸭净利暴跌的最大元凶。仿佛疫情一过,周黑鸭业绩又会风生水起。

但是,莫让浮云遮望眼。实际上,周黑鸭的业绩早自2018年就开启了下跌之旅。

首先,从营收来看,周黑鸭早在2017年达到顶峰32.49亿元后,即开始了持续下跌。最初两年下跌还不明显,2020年直接跌去10亿元,占比1/3,此后稍有反弹随即下跌,毫无希望再重拾昔日之荣光。

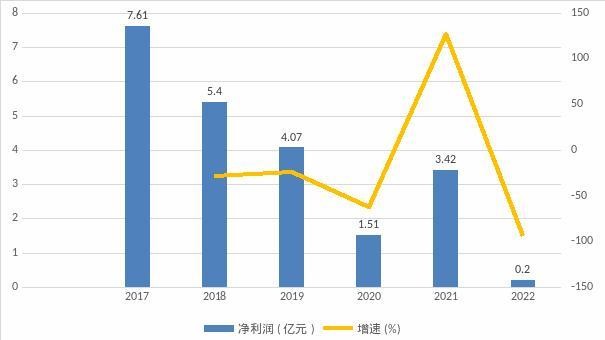

其次,净利润完全开启了一泻千里的溃堤式下跌模式。自2017年净利润到达最高峰7.61亿元后,随即以每年1-2亿元的下降速度下跌,直至2022年净利润直接跌去3亿多,预告仅2,000万元。这种纯下跌背景下,2021年净利润的短暂反弹,几乎像是回光返照,反弹越厉害,可能摔得越狠。

而且,同样在疫情不利影响下,但绝味鸭脖和煌上煌净利润的下跌幅度就明显小于周黑鸭。这说明,疫情只是雪上加霜的导火索,还有其他深层次原因造成周黑鸭业绩加速暴跌,甚至是其长期以来的核心问题之所在。

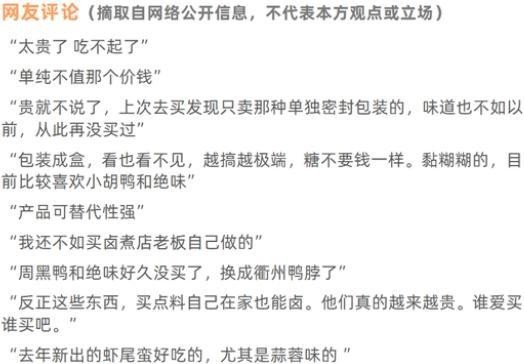

二、用高价不断逼退消费者,味道不如以前,质量投诉也变多

周黑鸭的鸭脖产品上市之初,用料上乘,口味贴合消费者,关键是价格也亲民,所以产品迅速受到消费者喜爱,业绩也开挂般上升。

但好景不长,随着业务的蓬勃发展,周黑鸭可能有些上头了,决定将优选客户群体定位为白领,于是价格就开始了持续上涨。据斑马消费报导,周黑鸭的销售均价,从2013年的63.9元/公斤,涨到2014年的70.6元/公斤,又涨到2015年的80.8元/公斤,再到2016年的88.1元/公斤,仅4年价格足足涨了24元/斤。而原材料鸭脖的采购价一般不超过12元/公斤,鸭锁骨更是白菜价,以周黑鸭的采购量还会更便宜,可见周黑鸭涨价有多厉害。

涨价之初,大部分消费者还能接受或容忍,但随着涨价愈演愈烈,越来越多消费者弃周黑鸭而去,反正其他替代品多的是,于是周黑鸭的业绩就出现了滞涨、反转和下跌。

生物学上有个著名的海弗利克极限,一部分细胞通过复制后分裂再生成新细胞的次数,不能超过一个极限值,否则细胞将失去再次分裂的能力。而周黑鸭也已经把产品价格涨到超过极限的高水准,不但消费者普遍在网上反周黑鸭的鸭脖等产品价格太贵,同样价格只有以前一半的量等。而且消费者还发现,一斤鸭脖的价格竟然比买只全鸭还贵,这就明显已经过限了。从淘宝周黑鸭的官方旗舰店可以看到,3盒180克的鸭脖,折抵后的热卖促销价也要79.80元,确实比买只烤鸭都贵。

除了价格不断走高让消费者用脚投票选择离开,周黑鸭的口味也让一部分消费者感到不如以前。

更严重的是,周黑鸭的鸭脖等产品采用锁鲜方式保存,保质期只有短短7天,物流中容易引发质量问题,从而引起消费者投诉,造成负面舆情。在著名的黑猫投诉平台上,针对周黑鸭的投诉高达400多起,其中大部分涉及质量投诉。如果加上未投诉的质量问题,总数会更多。

随着对价格、口味和质量质疑的消费者越来越多,更多消费者不再选择周黑鸭,周黑鸭的业绩自然就差了。

三、执念于直营模式,倒持泰阿将加盟店拱手让与竞争对手,错失扩张良机

除了用高价不断逼退消费者,周黑鸭另一个核心问题是执念于直营模式,放弃加盟店,以致错失了迅速扩张的最佳良机。

周黑鸭其实在创业之初就采用过加盟店模式,但是因为管理没有到位等原因,出现过加盟商滥用周黑鸭招牌出货影响直营店经营,甚至卖假货劣货,损害周黑鸭品牌形象等恶劣现象。其后周黑鸭的选择是一刀切,终结了加盟店模式,全面转向直营。“一朝被蛇咬,十年怕井绳”,周黑鸭的实控人周富裕甚至从此定下规矩,绝不再搞加盟店。

如果管理能力实在跟不上,周黑鸭当时放弃加盟店模式转直营的决策也不能说不对。而且,周黑鸭通过专注于直营店,积极布局机场、高铁和高端商场等高店销场所,确实取得了优厚的回报。

但“世易时移,变法宜矣”, 决策也要根据情况而论,该改变时就必须改变。随着周黑鸭2016年在香港上市,此时的管理能力已经明显远胜于10年前,管理加盟店应该绰绰有余。而鸭脖类产品也在卤味市场中方兴未艾,正是周黑鸭通过加盟店模式加速占领市场的最佳时机。如果周黑鸭能同时积极布局加盟店,实现直营店加盟店双线运营,可能将占据更大市场份额,甚至从此碾压所有竞争对手。但历史没有如果,周黑鸭最后还是形成了路径依赖,坚持不碰加盟店。

在周黑鸭战略性放弃加盟店的同时,竞争对手绝味鸭脖却瞄上了这块肥肉。一方面,绝味鸭脖在直营店上与周黑鸭针尖对麦芒,打阵地战硬刚,此为“正兵”。另一方面,利用周黑鸭主动放弃加盟店的有利形势,积极吸收加盟店扩张,结果“行百里如入无人之境”,绝味鸭脖加盟店数量从几十家增加到几千家,2018年底更是接近一万家,此为“奇兵”。绝味鸭脖“正兵出,奇兵胜”,一正一奇大肆加速蚕食着周黑鸭的市场份额,甚至用攻城略地来形容也不为过。

业绩不断下滑,严峻形势倒逼着周黑鸭穷则思变。经过漫长的讨论,但直到2019年,周黑鸭才最终决定重启加盟店模式。但周黑鸭又将加盟费定得过高,据说最高时候达500万,因效果不佳后续才调整到30万,直至目前的几万元。因此在调整加盟费的过程中又耽误了手时机。

如同弈棋之道,宁失一子,莫输一先。周黑鸭一而再再而三错失良机,竞争对手却不会放过先手机会。截止2022年底,绝味鸭脖加盟店更是接近一万四千家,而周黑鸭尚不足2,000家。除了数量劣势,周黑鸭的加盟店单店收入也偏低,2021年占总数55%的加盟店仅贡献了21%的营收,质量上也不如绝味鸭脖。

虽然绝味鸭脖上市时间晚于周黑鸭,但通过加盟店等正确战略决策,业绩不断追赶着周黑鸭直至反超,最终实现了碾压。2021年,绝味鸭脖实现营收65.49亿元,归母净利润9.81亿元;相较之下周黑鸭同期营收仅28.70亿元,净利润仅3.42亿。二者已经快不在一个量级上了。

四、头痛医脚,不断追加销售费用,让价格更贵,让利润更薄

除了过去曾一刀切应对加盟店的问题,周黑鸭对于高价导致消费者流失的问题,也采用了头痛医脚的对策。即周黑鸭通过更多广告营销,让更高的价格能够被更多的消费者接受。

在上述策略指引下,周黑鸭营销费用持续增长,在营收中的占比越来越高,已远超竞争对手。

2017年,周黑鸭的营销费用已经占到营收的30%,而同期绝味食品和煌上煌的占比仅有10%左右。2019年随着加盟店模式的重启,周黑鸭销售费用率也随之上涨,2020年已经超过了40%。按此趋势,未来跨越50%都是有可能的。

不断上涨的销售费用率,加剧了周黑鸭成本压力,让利润变得越来越薄。但消费者对此并不买账。因为增加的营销费用,最终还是要打入总价由消费者买单,只会推高产品价格,消费者不可能从中受益。相反,却与消费者购买到质优价廉产品的期望越来越背道而驰,很难得到消费者支持。因此,周黑鸭靠营销挽回消费者不仅是头痛医脚,更像是饮鸩止渴。

其实,与其钻营销的牛角尖,周黑鸭不如把巨额营销费用转为让消费者得到真正实惠,降低产品价格,提升产品质量,对忠实客户群体还可以提高折扣力度,确保重复购买率。产品性价比高了,比竞品有优势了,消费者才会更愿意选择周黑鸭。

五、负重前行,未来面临众多挑战

实际上,周黑鸭除了上述核心问题,供应链也缺乏一定的提前布局。比如鸭原材料占到成本的80%,但周黑鸭并未考虑后向一体化建设养鸭场之类来改善供应链。当然,目前周黑鸭还是继续采取产品高溢价+高营销费用的盈利模式,供应链成本的影响不大。

周黑鸭当前面临的主要核心问题还是高价导致销量和利润双降,门店数量继续大幅落后竞争对手,以及营销费用率的持续上升。只要周黑鸭的盈利模式不变,这些核心问题短期内难以解决,所以周黑鸭只能继续负重前行。

未来,除了周黑鸭自身的问题,大环境也可能追加更多考验。

首先,是疫情期间部分消费者的收入水平下降,未来可能会更加谨慎消费。鸭脖这种非必要零食,消费者很可能减少消费,尤其是溢价水平几乎最高的周黑鸭。

其次,是行业新进入者挑战。周黑鸭目前在鸭脖产品的市占率不超过10%,行业进入门槛又很低,新进入者可能用一两个爆款产品就能影响到周黑鸭的市场份额。比如像紫燕食品这样的上市公司,其门店数量已超5,000家,几乎三倍于周黑鸭。

最后,卤味市场很大,涉及多种食品,鸭脖只是其中一个细分市场,且排名并不高,而消费者的口味和兴趣可能随时变化和转移,鸭脖产品未来可能面临其他卤味食品的替代风险。

周黑鸭未来是黑马,还是黑天鹅,期待我们消费者给出答案。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP