(原标题:热点调查|业绩预亏4亿的麦趣尔,何来底气对投资人亮剑?)

“敕勒川,阴山下。天似穹庐,笼盖四野。天苍苍,野茫茫,风吹草低见牛羊。”,每次诵读南北朝流传至今的敕勒歌,多少人心中会浮想起塞外牧羊的惬意。古今相传的畜牧业,除了为人们提供脍炙人口的牛羊肉,美味而富有营业的牛羊乳也是大草原给人类带来的又一大馈赠。

牛羊乳的价值早已得到人们的充分认同,但生产销售乳制品的企业却未必。兔年还未出正月,乳制品企业麦趣尔集团股份有限公司(以下简称麦趣尔股份),就因深交所的一纸问询函,被瞬间推上了舆论的风尖浪口。

到底是什么原因,连深交所也对麦趣尔股份如此关注?

01

愿赌不服输的股权拍卖,从拒绝被委派董事做起

原来,是出于对麦趣尔股份(002719)近日修改公司章程限制股东委派董事可能影响公平和股东权利的担忧,深交所特意发函问询。

将整个事件沿着时间轴倒推到开头,我们发现,起因是在2023年1月31日,麦趣尔股份董事会审议通过了其公司章程的修改议案,规定了“在发生公司恶意收购的情况下,收购方及其一致行动人提名的非独立董事候选人应当具有至少十年以上与公司主营业务相同的业务管理经验”,并且“在恶意收购的情况下,新改组或换届的董事会成员应至少有2/3以上的原非独立董事会成员继续留任”等诸多针对“恶意收购”的条款。而且,还准备在2月15日召开股东大会提交争取通过。

上述公司章程修改议案可以归纳为:在公司发生“恶意收购”的情况下:

(1)要求被收购方等提名的董事,必须有至少十年以上与公司主营业务相同的业务管理经验,否则不得委派;而且还必须是业务管理经验,行政、人力或财务管理经验即使有二十年都还不行。

点评:委派董事的条件苛刻到极致,为制造门槛而设置,完全就是劝退的节奏。好比顾客来饭店吃饭,饭店说顾客光有钱还不行,还必须自己有十年以上烧菜管理经验。这合理吗?

(2)即使条件(1)全部满足,也必须至少为原董事保留2/3的董事会席位。

点评:要求2/3的董事会席位的目的显然是为了实现对董事会的绝对控制。为原董事保留这么多坑位的原因就这样被一笔带过,估计事件的主谋自己都觉得不好意思说出口。

(3)“恶意收购”的认定标准语焉不详,极大方便了按照主观意愿肆意操作。

点评:是否属于“恶意收购”,完全是麦趣尔股份的当局者说了算。说你不行,你就不行,行也不行。

为什么麦趣尔股份会成为“恶意收购”的目标?其实,并非收购方不讲武德,麻烦还是麦趣尔股份的实控人招致的。

2月3日,麦趣尔股份在回复关注函中披露,由于实控人麦趣尔集团和华融华侨资产管理股份公司存在债务合同纠纷,且已进入法律执行阶段,麦趣尔集团持有的34.03%麦趣尔股份的股权已经被冻结,且其中20421815股(占总股本的11.73%)将于2月20日进入拍卖,若拍卖成功完成过户,实控人麦趣尔集团持股比例将从34.03%降至22.3%,对麦趣尔股份的控制将大为削弱。

由此可见,恶意收购显然只是幌子。害怕控制权和管理权双双易主,才是麦趣尔股份当局者真正担忧的,所以才想出这种通过人为设置障碍不让投资人顺利委派董事参与管理的骚操作,实现让投资人留钱走人从而牢牢控制管理权的目的。

欠债不能还钱,卖股抵债就得给人家相应权利,麦趣尔股份却愿赌不服输,反而既要又要。这种显失公平的做法,以致于深交所都看不下去了,发函向麦趣尔股份连续提出灵魂拷问:

(1)界定“恶意收购”的法律依据

(2)是否违反公平原则

(3)是否不当限制股东依法收购及买卖公司股票权利

(4)董事会有权认定是否属于恶意收购的法律依据及合理性

(5)是否符合相关法律法规关于上市公司董事会职权和议事规则的有关规定

其实本次事件,到底是收购方“恶意收购”,还是麦趣尔股份“恶意修改公司章程”,早已是司马昭之心,路人皆知。

面对深交所的灵魂拷问,任何避重就轻的解释都是苍白无力的。麦趣尔只得回函深交所称:“如果控股股东麦趣尔股份债务债权进一步可执行,不排除控制权变更可能,将尽快取消对公司章程的修订。”,希望找个台阶回到起点。早知今日,又何必当初。

麦趣尔股份到底是什么样的企业?盈利情况如何?实控人为何会欠下这么多债务,以致于必须拍卖这么多股权还债?

02

麦趣尔股份的前世今生

麦趣尔股份的前身是2002年12月成立的新疆麦趣尔乳业有限公司(以下简称麦趣尔乳业)。2008年底,麦趣尔乳业又将已经被麦趣尔股份控股的麦趣尔冰淇淋和麦趣尔食品整合,形成了以乳制品和烘焙食品为核心的两大生产销售体系。麦趣尔股份于2009年从有限责任公司整体变更为股份有限公司,并于2014年1月登陆深交所上市。

目前,麦趣尔股份的主营业务依然是乳制品的生产和销售,和烘焙食品的连锁经营。其中乳制品主要包括灭菌乳、调制乳、含乳饮料和发酵乳三四系列共几十种产品,2021年营收占比63.94%。

烘焙食品则包括面包、蛋糕、中西式糕点和月饼四大系列上百种产品,2021年营收占比21.28%。绝大部分通过烘焙食品加工厂、区域性的加工中心和连锁店的现场烤制及加工间实现自主生产。此外,麦趣尔股份还拥有228家烘焙食品直营连锁门店(截止2021年底)。

麦趣尔股份的乳制品虽产品种类众多,但市场占有率却非常“感人”,用“微乎其微”来形容非常贴切。

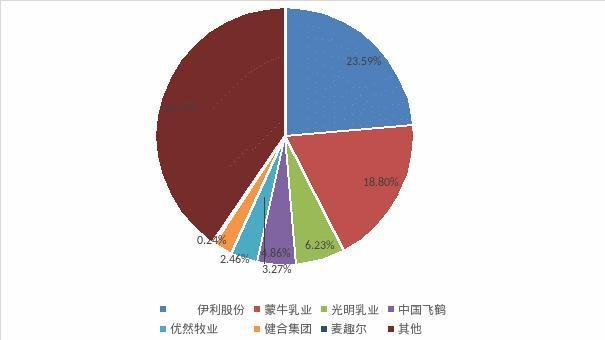

2021年我国规模以上乳企主营业务收入4687.38亿元,同比增长10.26%,其中伊利以23.59%的市占率独占鳌头,蒙牛也以18.80%市占率紧随其后,而麦趣尔股份市全年实现营收仅11.46亿元,即使全算给乳制品,市占率也仅有0.24%。

当然,市占率低,未必代表不盈利,如能为股东赚到钱,也算好企业,让原管理层继续当家也具有合理性。

那么,麦趣尔股份真实的盈利情况又如何?

03

预亏4亿,乳业亏损王加冕

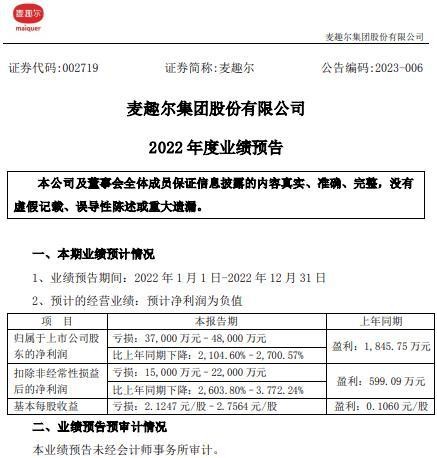

2023年1月30日,麦趣尔股份的一则业绩预亏公告,将其散户股东从对未来的美好憧憬中惊醒。公告披露:麦趣尔股份2022年预计全年亏损3.7亿元至4.8亿元,上年同期为盈利1845.75万元,同比下降2104.60%到2700.57%。

虽然确凿的亏损额还要等年报出来,但即使按最低3.7亿的亏损额,麦趣尔股份加冕新任乳业亏损王,已经毫无悬念。而因股价提前下跌损失惨重的散户,估计要么在厕所哭晕,要么在亲切地问候家人,算是麦趣尔股份加冕的小小代价吧。

实际上,即使抛开巨亏的2022年不谈,在2017-2021这最近5年里,麦趣尔股份的盈利状况就已经危机四伏,险象环生了。

按麦趣尔股份的年报数据,2017-2021年间,净利润分别为1884万元,-15413万元,6946万元,5275万元和1846万元。5年累计净利润一共仅有538万元,平均每年盈利不到108万元,相当惨淡,还不如一些高级“打工人”的薪酬。

而且就是这区区108万平均年盈利,也不是靠主营业务持续稳定赚来的,缩水风险不小。如果扣除非经常性损益,麦趣尔股份2020年净利润将从5275万元下降到611万元,大幅缩水。整个2017-2021年间累计扣非净利润为-6805万元,平均每年亏损1360万元,麦趣尔股份实际上早已在微利和巨亏之间摇摆。

虽然麦趣尔股份的盈利状况早已暗藏危机,但作为乳品企业一年亏4亿还是很吓人。2022年,麦趣尔股份究竟发生了什么?

04

网红牛奶为何失去消费者信赖?违规添加丙二醇引发信任危机

在2022年6月27日之前,麦趣尔股份的乳制品还是如日中天的奶中网红。麦趣尔股份通过直播种草等方式宣传自己的奶制品,加上其奶制品奶味更足,颇得消费者欢心,销量从2019年的2.5亿,直接飞到次年的7.3亿。

但2022年6月27日的一封检测报告,历史性地改变了这一切,形势从此急转直下。这一天,新疆昌吉市市场监督管理局收到国家食品安全抽检信息系统平台推送浙江丽水市庆元县市场监管局检验报告:发现麦趣尔股份的2批次纯牛奶均含有食品添加剂丙二醇。

丙二醇是一种毒性较小的化学物质,一次性大量摄入丙二醇有引起肾脏障碍的危险;而长期食用丙二醇超标的食品,可能会造成丙二醇在肾脏内部的积累,对人体健康造成危害;但只要不超标即使长期摄入也相对安全。

食品安全国家标准食品添加剂使用标准(以下简称国标)明确规定,在食品中,丙二醇的使用范围仅限于生湿面制品(面条、饺子皮和馄饨皮等)、糕点类(中式糕点、西式糕点和月饼等),以及糕点用可食用装饰类。同时,还不得超量使用,生湿面制品中,丙二醇的添加量不得超过1.5g/kg;糕点及其可食用装饰中,丙二醇的最大添加量为3g/kg。

重点是,国标没有允许在牛奶中添加丙二醇,因此检出即属违规,无论是否对消费者身体造成实际伤害。

消息一出,麦趣尔股份的最初反应是很无辜,不清楚丙二醇从何而来,猜测是否因为其牛奶和其他允许添加丙二醇的食品共用生产管线,而管线使用前又未被清洗干净导致。

乍一听,这个解释的因果关系似乎很合理,但即使这样,“虎兕出于柙,龟玉毁于椟”,也还是麦趣尔股份之过也。

但监管机构显然没这么好糊弄,因为导致牛奶出现丙二醇的可能性,除了麦趣尔股份的解释,还有以下三种主要可能:1.生产事故;2.饲料混入;3.人为添加

但检验报告显示,两个问题批次的牛奶中,丙二醇含量接近。除非人为添加,否则其他情况下,很难这么凑巧。

新疆昌吉市市场监督管理局很负责任地决定立案调查,最终查明:麦趣尔在生产麦趣尔纯牛奶、纯牛奶的前处理环节中,将原奶导入存储罐过程中超范围使用食品添加剂丙二醇;因此决定对决定对麦趣尔股份没收违法所得36万元,再罚款7315.1万元,同时没收全部不合格纯牛奶产品。另外,麦趣尔股份还因此承诺退赔消费者456万元。

麦趣尔股份因为丙二醇事件,经济上可谓损失惨重。仅罚款一项,就吞没了麦趣尔股份在2020和2021年全部净利润,都还不够。

那么,麦趣尔股份违规添加丙二醇,是出于什么动机呢?据行业相关人士猜测,丙二醇能增加香精香料的溶解性,让牛奶品出的奶味更足,这与消费者对麦趣尔股份网红牛奶的评价大体一致。

除了经济上的巨大损失,失去消费者信赖,对品牌和产品带来的销量损失更是不可估量。以主打产品之一的蓝砖为例,2月7日,其在天猫商城的麦趣尔牧场旗舰店的月销量仅42箱,即840盒200毫升的牛奶。这对于之前营收超10亿的麦趣尔股份来说,销量低到无法表示意见。

05

瓦釜雷鸣,实控人4.8亿债务未清偿被东方证券起诉

除了上述事件涉及的股权质押,实控人麦趣尔集团还在被其他债务困扰。

另据麦趣尔股份公告显示,其实控人麦趣尔集团曾向东方证券借款4.8亿元,并以所持麦趣尔股份2967万股质押,但按目前市值还不到所借债务的半数,明显跌破了平仓线。

如果上述股权再被拍卖,麦趣尔股份控制权的易主风险将更大。

此外,天眼查还显示,实控人麦趣尔集团有76条自身相关风险,其中包括未按时履行法律义务而被法院强制执行,以及11条被起诉的开庭公告,可谓雷鸣不断。

06

公告前股价突然离奇翻倍又下跌

自丙二醇事件以来,麦趣尔股份呈现大幅下跌之势。其2022年第3季度营收仅1.41亿元,同比下滑58.66%;净利润-1.41亿元,同比骤降2227.99%。

但就是这样差的业绩,其股价却发生了离奇的一幕:自2022年12月21日,股价以7.78元/股开盘后,突然开始持续九连涨,到达最高点17.18元/股,实现了股价翻倍;随后股价开始了下跌之旅,直至1月20日止跌维稳在11元/股左右的平台徘徊,前后时间刚好1个月。

从该月的日K线图形态看,与“阴阳墓碑”、“顶部放量”和“三死叉见顶”等出货的技术形态存在一定相似。更为巧合的是,仅仅2个交易日后的1月31日,麦趣尔股份就公告预亏4亿。

通过上述各个方面,可见麦趣尔股份的盈利前景已经面临不小挑战,实控人麦趣尔集团可能也在苦等麦趣尔股份的盈利来为自身债务解围。

但即使面对这样的险峻的局面,麦趣尔股份的当局者首先考虑的还是内部如何限制投资人委派董事防止不祸起萧墙,而不是如何和新股东同舟共济化解不利局面,甚至吸引更多战略投资者共同奋斗,这不能不说是一种格局上的遗憾。

有底气对投资人亮剑的麦趣尔股份,这次预亏4亿后,下一站又将奔向何方?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP