(原标题:宁德时代:小磕绊都是插曲,YYDS 才是主旋律)

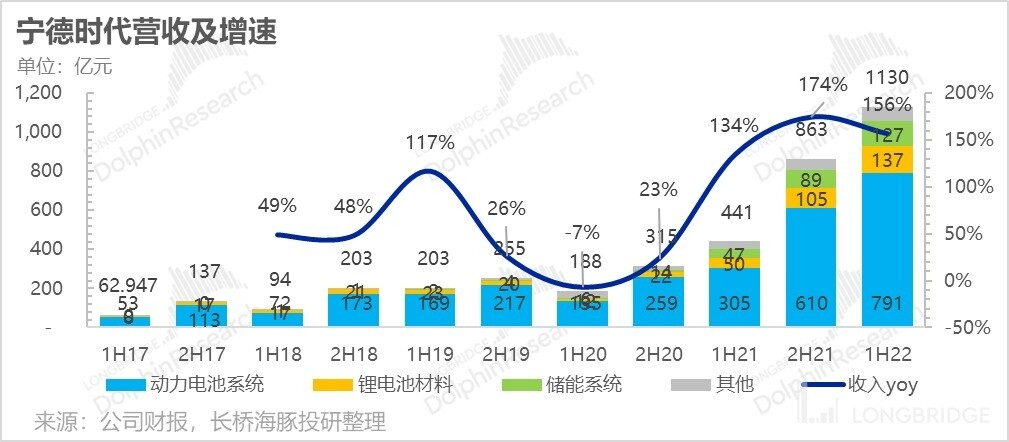

2022 年 8 月 23 日晚,$ 宁德时代.SZ 公布惊喜又略带无奈的 2022 年上半年业绩,先看首尾两端:上半年收入 1130 亿,同比增长 156%;归母利润 82 亿,两个核心数字都显著超出了市场预期,而超预期的主要还是二季度快速的边际修复:

2. 江湖地位在,利润修复几乎来去自如:从上半年的盈利趋势来看,储能表现较差,二季度边际快速修复核心就是动力电池,由于宁王的产业链地位超群,二季度动力电池对下游涨价后,整车厂只有接受的份,因此压力顺利传导,二季度毛利率恢复速度超出了市场预期。

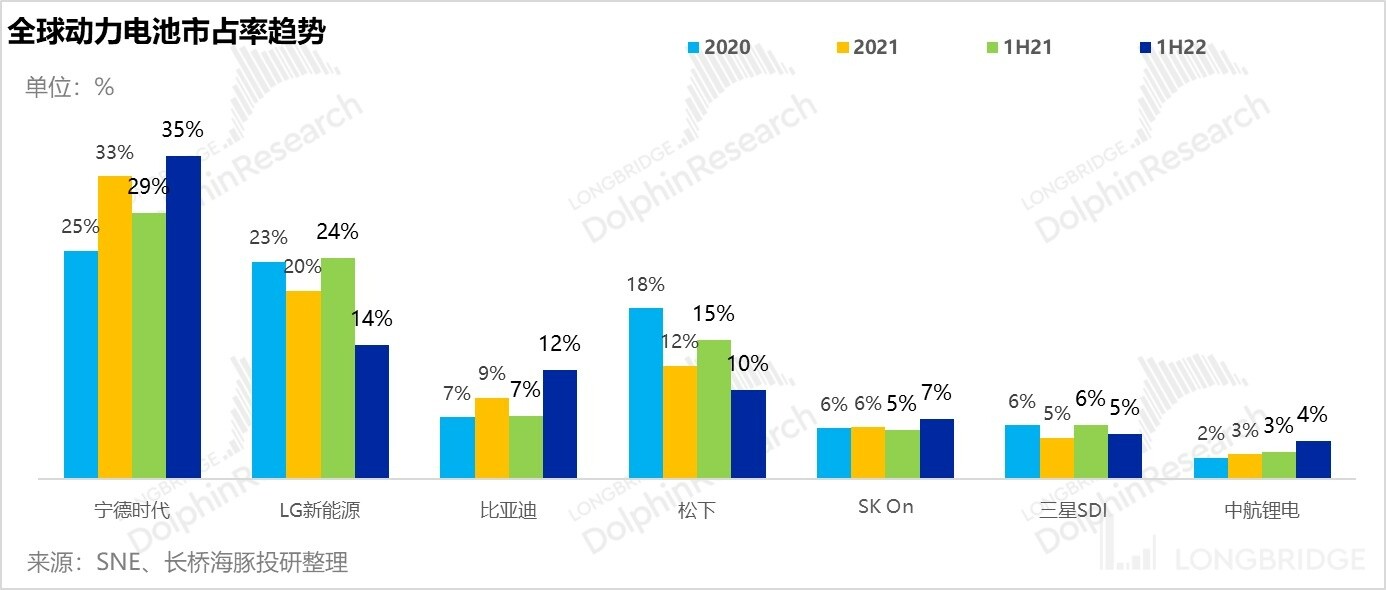

3. 隐藏的惊喜,海外市场加固宁德的底气:本来上半年比亚迪电池在自身整车业务的带动下国内装车市占率火速提升,打压了宁王在国内的地位,但是宁王凭借全球市场凶猛进击,最终的市场份额扩张依然是当仁不让的老大,再加上持续的涨价,二季度宁德时代虽然国内有疫情的打击,但是整体收入的同比增长相比一季度还在加速。

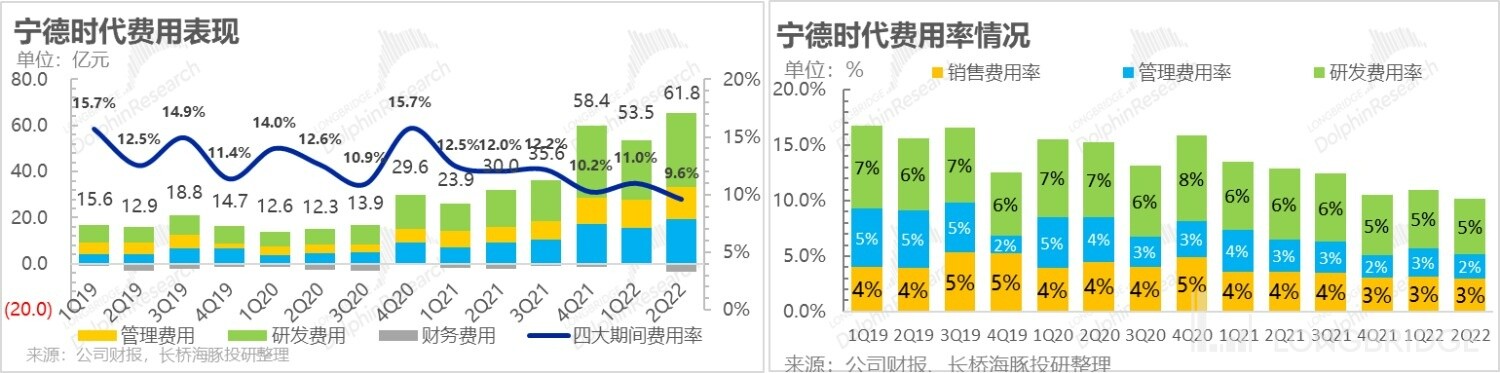

4、经营杠杆在规模效应下加速释放:由于二季度收入大体量之上还在加速增长,二季度的规模效应更加明显,单季费用率直接降到了 9.6%,首次低于 10%。

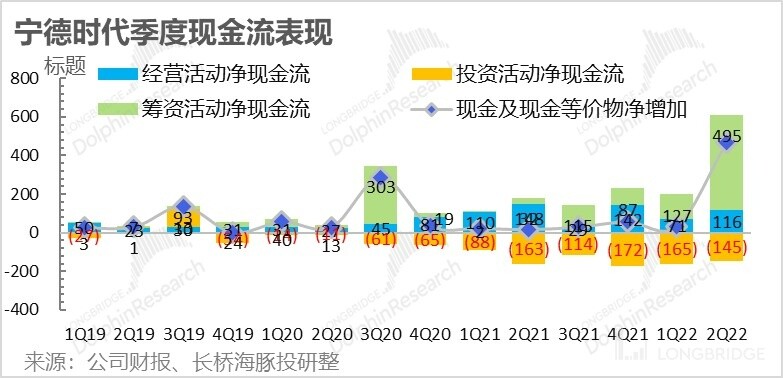

5、融资达人:季度来看公司经营的现金流是补不足扩大再生产的资金损耗的,但由于融资能力强,有融资需求市场一呼百应,公司到二季度末现金储备反而更加优渥。另外,手握 1500 多亿现金与等价物,今年上半年宁王也难得分红,给全体股东发红包接近 16 亿。

海豚君整体观点:

宁王就是宁王,去年四季度和今年一季度所谓毛利不保不过是小插曲,事实证明只要想它做利润,压力传导似乎易如反掌。而往后看的话,价格已涨而电池相关的原材料成本已从高位下行,宁王毛利问题应该暂告一段落。

同时,二季度超预期的强劲收入反映得是在国内做大做强之后公司扫荡海外市场的气势,未来海外市场装车是一大重点关注对象。

从最近这两天的股价走势来看,市场已经在提前演绎宁王业绩的超预期,而毛利逐渐没有问题之后,后续更应该关注的是宁王海外的市场侵占节奏和国内市场的竞争动态。

长桥海豚投研专注为用户跨市场解读全球核心资产,把握企业深度价值与投资机会。感兴趣的用户可添加微信号 “dolphinR123” 加入海豚投研社群,一起切磋全球资产投资观点!

对于宁德时代本次财报,海豚君核心关注以下问题:

1、成长性:动力电池、储能、甚至电池材料都在快速奔跑状态,公司市场抢占趋势如何?

2、毛利率:一季度毛利率直线下滑后,公司是否能够顺利传导成本压力,保毛利修复?

3、费用率:关注经营杠杆的释放能力,公司能否通过规模的扩张,不断压缩研发、管理和销售的三费表现?

带着以上问题,我们来财报中寻找答案,以下为正文:

一、整体表现:全球走起,气势当仁不让

1)收入及净利润:2022 年上半年公司实现营收 1130 亿元,同比增长高达 156%,体量上已几乎接近了去年全年的收入水平 1300 亿。

尤其是,二季度单季收入就有 643 亿,海豚君看到市场对宁德二季度的收入预期只有 570 亿上下;同比高达 158% 的增长,在疫情压力下宁王二季度增速还超过了一季度。

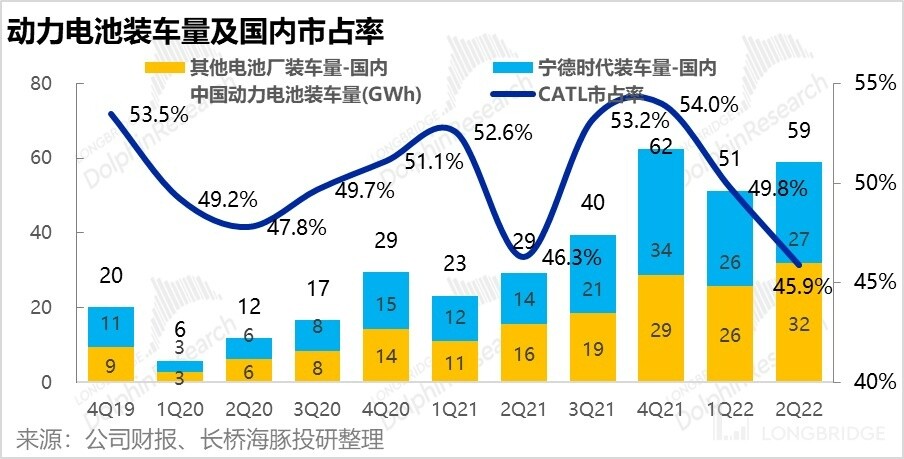

其中,惊艳得还是动力电池业务:收入高基数上还在加速增长当中。从动力电池市占率角度:虽然宁德时代国内市占率由于比亚迪交付量的暴增,市占率小幅下滑,但全球市占率还是提升了 6.2 个百分点。

从整个电池业务(含储能)来看,今年上半年海外业务已有 223 亿,对整个电池收入的贡献比例已经达到了 22%。

同时,上半年实现归母净利 82 亿元,虽然一季度利润拉胯,二季度成本压力顺利传导后,二季度 67 亿,显著超出了市场大约 50 亿上下的利润预期。

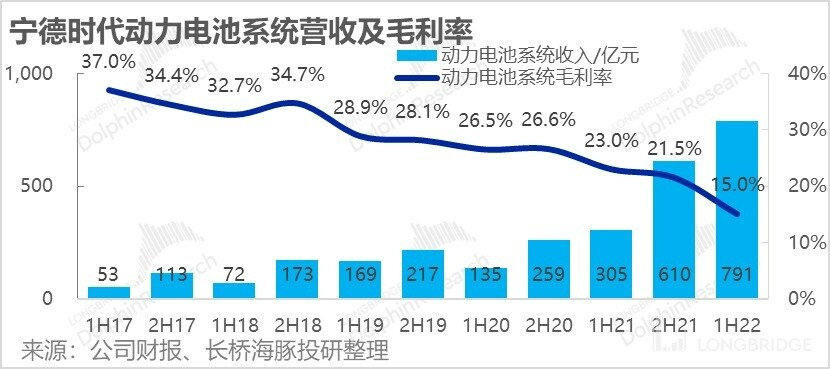

1.2 毛利率快速恢复:一季度毛利率直线下泄到 14.5% 之后,二季度开始,宁德的电池价格开始与原材料价格联动,上游涨价压力顺利传导给了整车厂,因此二季度毛利率已经开始恢复,达到了 21.8%,超出了市场 20% 上下的普遍预期。

而往后看的话,电池相关金属和材料的价格已逐步下降,叠加出货规模的持续拉大,也可以支撑宁德时代后续盈利能力的持续恢复。

1.3 费用端:经营杠杆魔力继续,费用率持续收窄

伴随公司业务规模的急剧扩张,公司对应的费用规模也呈现快速扩张趋势,但规模效应也得到了充分体现,尤其是对管理费用的稀释非常明显,再加上公司现金充分,躺赢利息,二季度整体费用首次降低到了占到了 10% 以下,只有 9.6%。

比如:投未来的研发费用是公司的第一大开支项,而且增长幅度从去年上半年以来就走在翻番的画风上,但由于公司收入跑得足够快,所以从费用率角度反而还在缩窄。同样的逻辑更适用于公司的管理费用,管理费用相比研发具备更强的经营杠杆效应。

而销售费用上虽然售后的综合服务随着市占率的提高、交付量的上升费用在线性增长,但是其他细分项目并没有跑超收入增长,整体费用表现可圈可点,背后更是公司产品硬实力的体现。

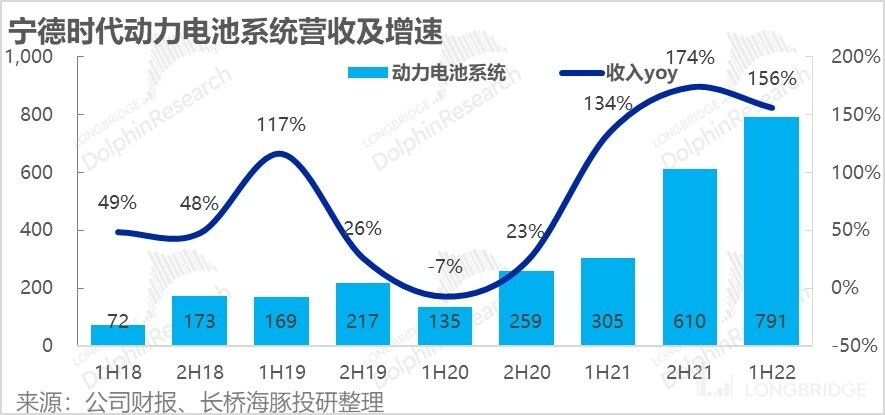

二、动力电池系统:量价双升背后的硬气实力

1)全球通吃:从上半年动力电池装车的角度来看,由于比亚迪销量的放量,宁德时代国内市占率明显下滑,不过由于海外市场放量明显,而比亚迪电池以自供为主,宁德持续引领了国产系电池品牌对海外品牌的侵蚀,市场份额拉升了 6.2% 个百分点,依然是涨幅最大的一家。

2)收入:实力外溢,涨价说涨就涨

2022 年上半年动力电池营收 791 亿,上半年同比增长 156%;而根据 SNE 数据,宁王动力电池装车量全球 71GWh,同比增长 115%。也就是说,上半年的收入从量的维度贡献了 115%,通过连续的涨价,价格角度贡献了 40%+ 的增长。

上半年动力电池毛利率拉胯核心,主要是因为一季度的利润较差,二季度从整理毛利率(动力电池贡献毛利的 60% 以上)的超预期基本可以判断宁王动力电池毛利率修复速度是非常快的。

三、储能和电池材料:相比动力电池,更加亮眼

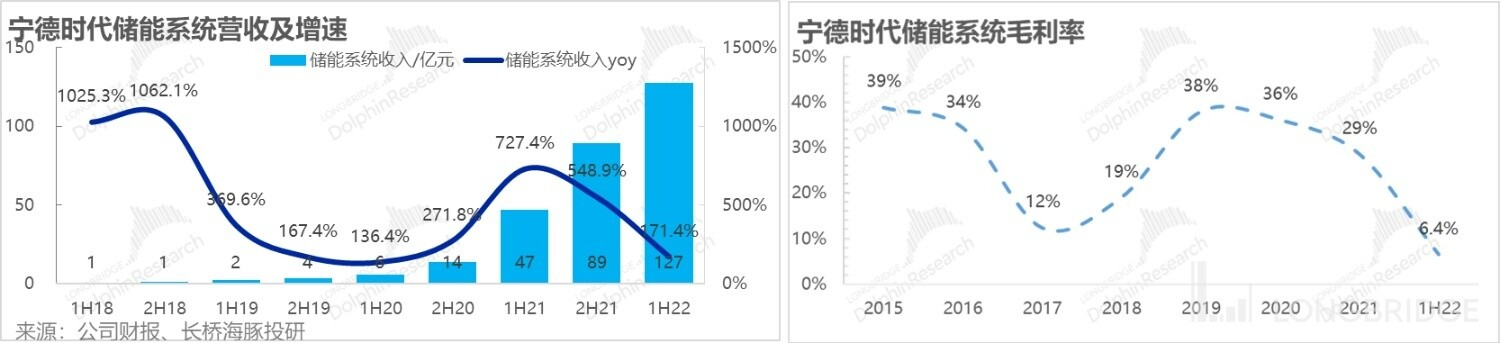

1)储能业务:相比于动力电池的全面回血,储能业务上半年整体表现比之前一个季度的大爆发逊色不少。上半年储能收入 127 亿,同比增长 171%,仍在高增长当中,这次的利润表现着实有点难看,毛利率只有 6.4%,明显差于以往 20% 的水准,可能与海外项目制储能有关。

不过,储能业务上毛利并不是重点,业务爆发性更为重要,储能赛道前途较大,作为行业老大未来应该可以走出了动力电池一样的成长性和爆发性。

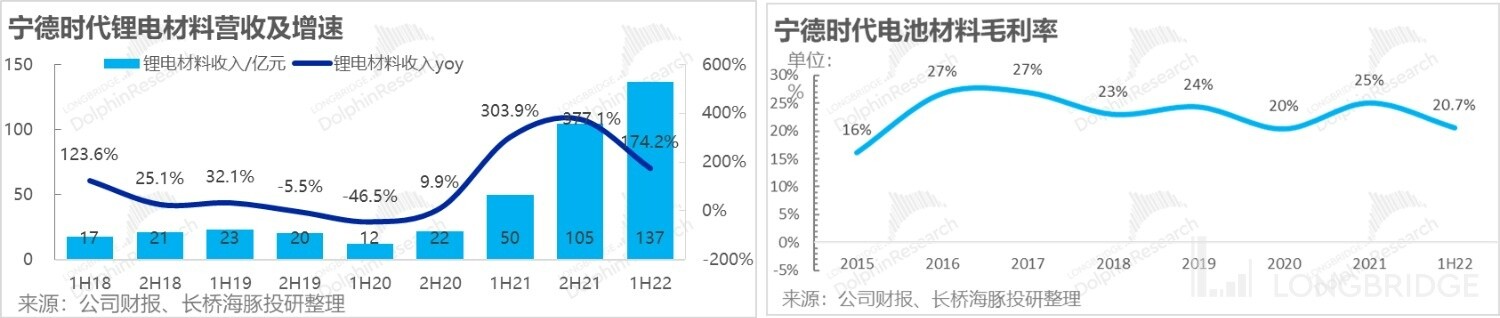

2)锂电材料:上半年锂电材料销售收入 137 亿元,同比增 174%,毛利率 21%,增速和毛利率都有下滑,似乎上游资源品的涨价对它的盈利能力还是有一定打压。

四、现金流:头号融资选手

虽然宁王自身盈利能力和占款能力都及其强悍,但由于持续的投入,宁王的经营现金流仍覆盖不了投资上的开支。

但好在公司融资能力及其强悍,二季度融资之后,加上强悍的占款能力,现金流更胜从前,到二季度末手上现金与现金等价物高达 1500 多亿,可谓手里有粮,心里不愁,足够宁王放心去开发和投资新技术。

<本篇结束>

2022 年 5 月 20 日动力电池板块综述《坍塌的新能源,投资的分歧点到了?》

2022 年 04 月 30 日财报点评《业绩雷如约而至,宁王的时代落幕?》

2022 年 04 月 30 日财报电话会《宁王不在意业绩雷,市占率和客户结构才是核心观察指标》

2022 年 04 月 22 日财报点评《人心涣散杀估值,宁德时代迎来盈利和信心的双重考》

2021 年 10 月 28 日财报点评《面对 yyds 的宁德时代,是否还要敬畏估值?》

2021 年 08 月 25 日财报点评《宁德时代:投资不止远方的故事,还有眼下的业绩》

2021 年 07 月 14 日公司深度《宁德时代(下):信仰筑起 “刚性泡沫”?》

2021 年 07 月 07 日公司深度《宁德时代(上):万亿市值的底气在哪里?》

本文的风险披露与声明:海豚投研免责声明及一般披露

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP