(原标题:英特科技突击“甩包袱” 创始股东退出时间涉嫌虚假陈述)

《金证研》北方资本中心 颜卿/作者 惜海/风控

取名自《诗经》“安且吉兮”,安吉县系浙江省湖州市下辖的一个县,县城递铺距上海223公里、杭州65公里,系国内著名“竹乡”,也是美丽乡村发源地。其中,浙江英特科技股份有限公司(以下简称“英特科技”)便坐落于此地,其此番冲击上市或存诸多问题待解。

纵观产业链上下游,英特科技上游原材料铜的采购价格近几年攀升,且主要下游空调的产量增长势头放缓。在创新能力方面,英特科技的研发投入占比持续走低、研发人员占比或低于同行可比公司的同时,其五成发明专利均系无偿受让取得,且其合作的一家研发被委托方现已注销,而注销前该合作方多年现零人异象。另外,英特科技称创始股东吴展豪2017年10月已经完全退出英特科技,而官宣显示,吴展豪辞任参股公司董事与英特科技退出英谷节能发生在同一天,即为2019年12月。关于吴展豪退出英特科技的时间,英特科技涉嫌虚假陈述。

一、上游原材料采购价格攀升,下游空调行业产量增势放缓或承压

凡事预则立,不预则废。行业的变动趋势影响企业的发展。然而,2020-2021年,英特科技上游原材料的采购价格持续上涨。

1.1 2019-2021年,热换器产品占主营业务收入比例超八成

据英特科技于2022年5月31日签署的招股说明书(以下简称“招股书”),英特科技从事高效换热器的研发、生产及销售,其产品主要包括高效新型壳管式换热器、同轴套管式换热器、降膜式换热器等产品以及分配器等。英特科技的主营业务所处行业为“制冷、空调设备制造”。

2019-2021年,英特科技壳管式换热器的收入分别为1.7亿元、1.67亿元、2.19亿元,占当期主营业务收入的比例分别为57.9%、51.95%、45.48%;套管式换热器的收入分别为1.01亿元、1.02亿元、1.87亿元,占当期主营业务收入的比例分别为34.33%、31.56%、38.73%;壳降膜式换热器的收入分别为0元、0.17亿元、0.22亿元,占当期主营业务的比例分别为0%、5.4%、4.61%。

根据《金证研》北方资本中心研究,2019-2021年,英特科技上述三类换热器的收入,合计占其当期主营业务收入比例合计分别为92.24%、88.91%、88.82%。

可以看出,2019-2021年,英特科技换热器产品贡献超八成收入。

1.2 2021年,主要原材料铜现货的价格同比上涨40.5%

据招股书,换热器产品的主要原材料为铜管、铜棒和钢管。

2019-2021年,英特科技采购铜管的金额分别为6,279.62万元、7,237.41万元、14,912.72万元,占当期采购总额的比例分别为37.19%、35.99%、48.82%;采购铜棒的金额分别为893.78万元、1,170.71万元、1,695.72万元,占当期采购总额的比例分别为5.29%、5.82%、5.55%。

根据《金证研》北方资本中心研究,2019-2021年,英特科技对铜管及铜棒的采购金额,合计占英特科技当期采购总额的比例分别为42.48%、41.81%、54.37%。

然而,近年来,铜现货的价格逐年走高。

据工业和信息化部,2021年,铜的全年现货均价为每吨6.85万元,同比上涨40.5%。

据工业和信息化部工业文化发展中心,2020年,铜的全年现货均价为每吨4.88万元,同比上涨2.1%。

据有色金属工业协会,2019年,铜的全年现货均价为每吨4.77万元,同比下降5.8%。2018年,铜的全年现货均价为每吨5.07万元,同比上涨2.9%。

根据《金证研》北方资本中心研究,2021年,铜全年现货的价格相较于2019年每吨高2.08万元。此外,2021年铜现货价格较2020年上涨四成。

现货铜的价格走高,意味着铜管、铜棒的价格或也存在不同程度的上升。

另外,钢管作为英特科技换热器的主要原材料之一,其价格亦存在上浮。

1.3 2021年铜管、铜棒及钢管采购价格变动率,均超20%

据招股书,2019-2021年,英特科技采购铜管的平均单价分别为每吨4.74万元、4.88万元、6.58万元,变动率分别为-4.72%、2.94%、34.85%;采购铜棒的平均单价分别为每吨3.49万元、3.48万元、4.65万元,变动率分别为-7.32%、-0.28%、33.57%;采购钢管的平均单价分别为每吨0.58万元、0.61万元、0.75万元,其变动率分别为-3.58%、6.89%、22.36%。

由上述数据可知,2021年,英特科技对铜管、铜棒及钢管采购价格的变动率均超20%。

在上游主要原材料价格上涨的情况下,英特科技主要下游产量趋缓。

1.4 前五大客户以空调家电生产为主,近年国内空调产量增长势头减弱

据英特科技于2022年5月31日签署的第一轮审核问询函回复意见(以下简称“一轮回复函”),英特科技的前五大客户以空调家电生产销售企业为主,且前五大客户收入占比超过50%。

另外,据招股书,在销售区域上,英特科技以内销为主。2019-2021年,英特科技内销收入占主营业务收入的比重均在99%以上。

事实上,近年来,英特科技下游国内空调市场规模的增势放缓。

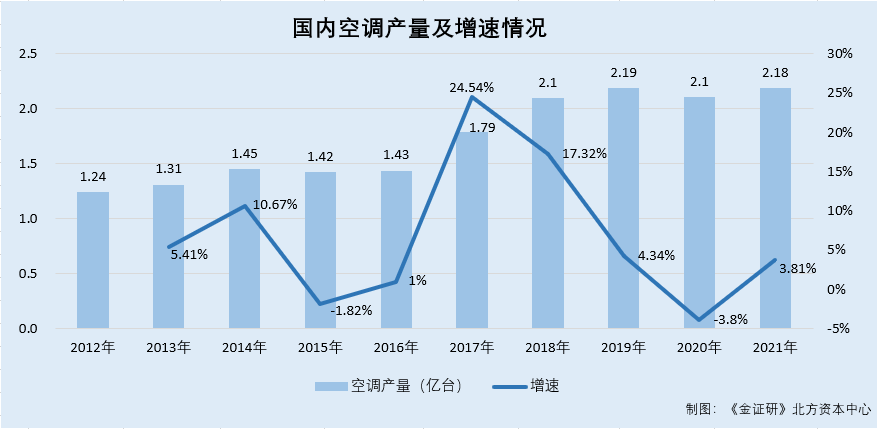

据国家统计局数据,2012-2021年,国内房间空气调节器(以下简称“空调”)产量分别为1.24亿台、1.31亿台、1.45亿台、1.42亿台、1.43亿台、1.79亿台、2.1亿台、2.19亿台、2.1亿台、2.18亿台。

根据《金证研》北方资本中心研究,2013-2021年,国内空调产量的增速分别为5.41%、10.67%、-1.82%、1%、24.54%、17.32%、4.34%、-3.8%、3.81%。

由上述数据可知,2019-2021年,国内空调产量的增势放缓。

此外,英特科技两项主要产品的产销率整体呈下滑趋势。

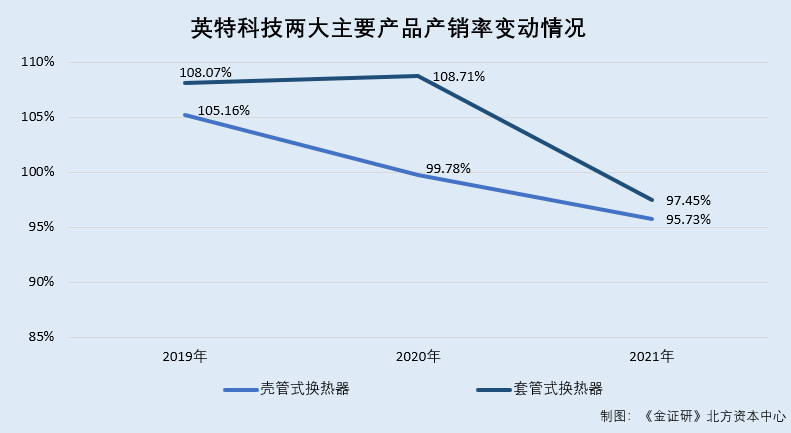

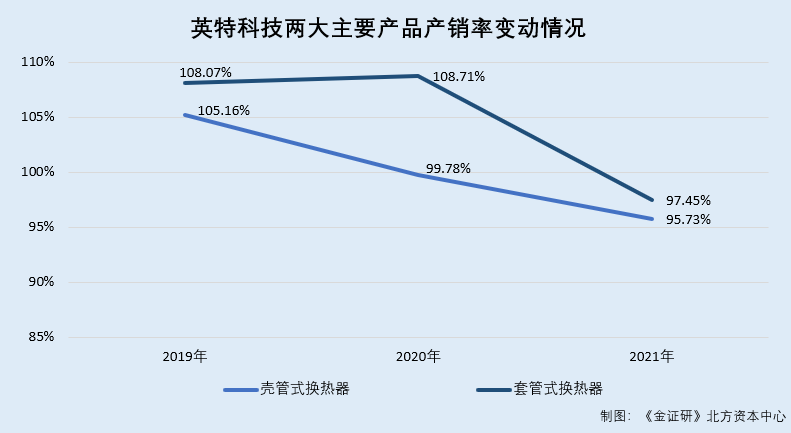

1.5 2019-2021年,前两大主要产品的产销率整体呈下降趋势

据招股书,2019-2021年,英特科技壳管式换热器的产销率分别为105.16%、99.78%、95.73%。同期,英特科技套管式换热器的产销率分别为108.07%、108.71%、97.45%。

由上述数据可知,2021年,英特科技的前两大产品壳管式换热器与套管式换热器的产销率,均呈下滑态势。

也就是说,一方面,在铜现货的价格近年来上涨的背景下,英特科技铜管、铜材及钢管的采购单价亦存在不同程度的上升。反观下游,国内空调产量的增势放缓。而就英特科技前两大主要产品的产销率而言,其近三年整体呈下降态势。英特科技上游成本上升,主要下游增长放缓,未来成长或承压。

此外,英特科技的研发创新能力亦值得关注。

二、五成发明专利为无偿受让取得,研发被委托方多年现零人异象

道在日新,艺亦须日新。创新是引领发展的第一动力。反观英特科技,其研发投入占比总体呈下滑趋势,且其披露的研发被委托方已注销,注销前多年为“零人”公司。

2.1 2018-2021年,研发投入占营业收入的比例呈下滑趋势

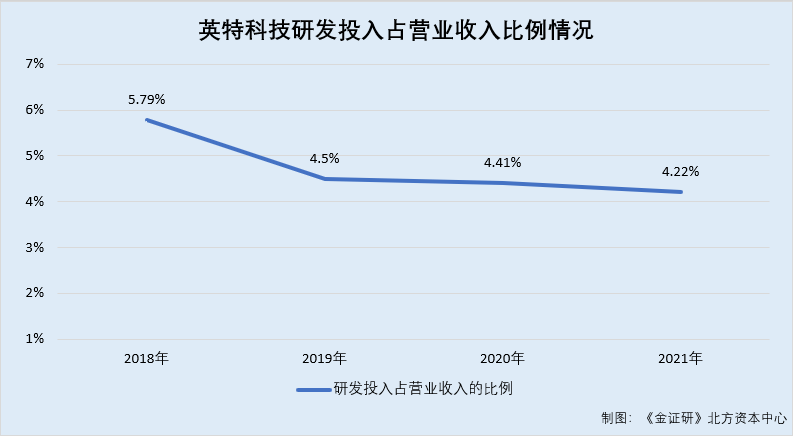

据英特科技于2021年12月31日签署的招股说明书(以下简称“2021年版招股书”),2018年,英特科技的研发投入占营业收入的比例为5.79%。

据招股书,2019-2021年,英特科技研发投入占营业收入的比例分别为4.5%、4.41%、4.22%。

不难看出,多年来,英特科技的研发投入占营业收入的比例呈下滑趋势。

不仅如此,英特科技研发人员的占比同行垫底。

2.2 截至2021年末,研发人员占比低于同行可比公司

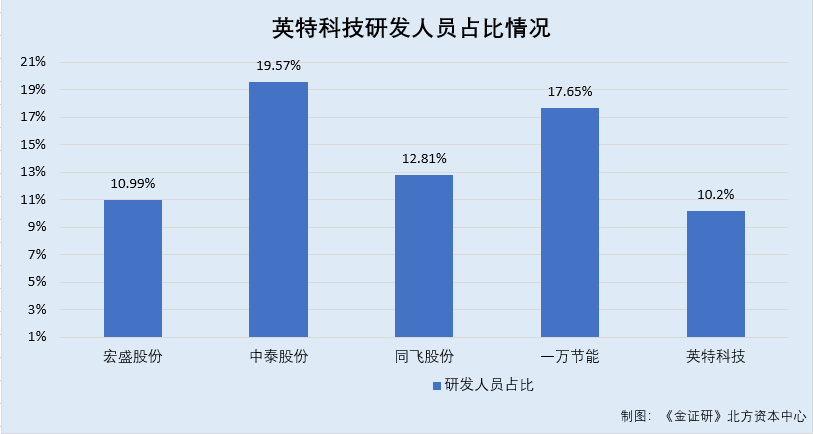

据招股书,截至2021年12月31日,英特科技研发技术人员的数量为56人,其占英特科技员工总人数的比例为10.2%。

另外,对比研发费用率时,英特科技选取的可比公司分别为无锡宏盛换热器制造股份有限公司(以下简称“宏盛股份”)、杭州中泰深冷技术股份有限公司(以下简称“中泰股份”)、无锡鑫盛换热器科技股份有限公司(以下简称“鑫盛股份”)、三河同飞制冷股份有限公司(以下简称“同飞股份”)、江苏一万节能科技股份有限公司(以下简称“一万节能”)。

据宏盛股份2021年年报,截至2021年末,宏盛股份的研发人员的数量为90人,其占员工总人数的比例为10.99%。

据中泰股份2021年年报,截至2021年末,中泰股份研发人员的数量为82人,其占员工总人数的比例为19.57%。

据东方财务Choice数据,鑫盛股份于2021年3月15日起终止其股票挂牌。因此,鑫盛股份2021年的研发人员占比情况,无相关数据。

据同飞股份2021年年报,截至2021年末,同飞股份研发人员的数量为130人,其占员工总人数的比例为12.81%。

据一万节能2021年年报,截至2021年末,一万节能研发人员的数量为15人,一万节能员工的总数为85人。

根据《金证研》北方资本中心研究,截至2021年末,一万节能研发人员占其员工总人数的比例为17.65%。

可见,2021年,英特科技研发人员的占比,低于同行可比公司。

值得注意的是,英特科技五成的发明专利为受让所得。

2.3 五成发明专利为2020年无偿受让所得,一项尚未形成相关产品

据招股书,截至招股书签署日2022年5月31日,英特科技拥有发明专利的数量为八项。其中,名称为“热泵用喷淋式换热器”、“一种带有辅助热源的多功能空调热水系统”、“一种具有辅助热源的混合空调热水系统”、“一种光伏电缆连接结构”的四项发明专利为受让所得。

即截至招股书签署日2022年5月31日,英特科技受让的发明专利的数量,占其发明专利总数的比例为50%。

据一轮回复函,英特科技上述受让的四项发明均为无偿受让,且受让时间分别为2020年2月21日、2020年2月11日、2020年2月14日、2020年4月23日。

另外,英特科技称其无偿受让专利“一种光伏电缆连接结构”的主要原因是,考虑到英特科技的业务发展需要,相关产品存在使用该专利的可能性,且受让该专利无需支付对价。而截至一轮回复函签署日2022年5月31日,该专利尚未形成相关产品。

即是说,英特科技发明专利的受让时间均为2020年,且受让的发明专利数量占比达五成。且英特科技受让的发明专利中,其中一项专利尚未形成相关产品及收入。

更为重要的是,英特科技多项专利发明人,与该专利的转让方昔日总经理重名。

2.4 专利转让方昔日股东兼总经理,或离职半年后即参与英特科技专利研发

据一轮回复函,英特科技的专利“一种光伏电缆连接结构”为无偿受让所得,该项专利的转让方为安吉永成光电技术有限公司(“永成光电”)。

据国家知识产权局数据,2020年4月20日,英特科技获得自永成光电转让的专利号为2014100823259的专利“一种光伏电缆连接结构”,该专利申请日为2014年3月7日,发明人包括李和根。

据市场监督管理局数据,永成光电成立于2010年11月25日。2015年1月28日,永成光电进行投资人变更,变更前后,李和根均为永成光电的股东。2018年3月5日,李和根退出永成光电。

此外,2017年2月28日,永成光电进行高级管理人员变更,变更前后,李和根均为其高级管理人员。2018年3月5日,李和根不再任永成光电执行董事兼总经理。除此之外,截至查询日2022年7月27日,永成光电无关于李和根的变更记录。

即截至2018年3月5日,即李和根退出永成光电之前,李和根系永成光电的股东之一,且任执行董事兼总经理。

值得注意的是,英特科技一项申请于2018年9月的专利发明人中,亦存在一位名为李和根的发明人。

据招股书,英特科技专利号为2018215185748的实用新型专利“工位空调器”,申请时间为2018年9月17日,为自行申请的专利。

据国家知识产权局数据,截至查询日2022年7月27日,该专利的案件状态为专利权维持,发明人为李和根、徐广安。

巧合的是,截至查询日2022年8月5日,以英特科技为申请人的授权专利,发明人包括“李和根”专利共计7项。

可见,英特科技多项专利的发明人李和根,与专利转让方永成光电昔日股东兼总经理“李和根”重名。

此外,英特科技披露的委托研发方已注销,且注销前多年为“零人”公司。

2.5 研发被委托方已于2021年注销,且注销前多年为“零人”企业

据英特科技于2022年5月31日签署的第二轮问询回复函(以下简称“二轮回复函”),英特科技被要求说明,其于2019-2021年委外研发的具体情况,及被委托方的具体情况。英特科技披露,上海亚技联节能技术有限公司(以下简称“亚技联”)为其被委托方之一。

据市场监督管理局数据,亚技联成立于2011年5月13日,并于2021年6月30日注销,其经营范围为节能技术领域内的技术研究、技术开发、技术咨询等。截至亚技联注销日2021年6月30日,亚技联的股东为张建瓴。2018-2020年,亚技联的员工社保缴纳人数均为零人。

另外,据公开信息,截至查询日2022年7月27日,除亚技联外,张建瓴无其他控制企业。

即是说,亚技联或不存在由其实际控制人控制的其他企业代缴员工社保的情形。

不难看出,英特科技的研发投入占比走低、研发人员占比或低于同行的同时,其五成发明专利均为2020年无偿受让所得。其中一项专利的转让方昔日永成光股东兼总经理,或离开永成光电半年左右时间参与了英特科技专利的发明。另外,英特科技披露的研发委托方亚技联多年为“零人”企业且已经注销。英特科技与该委托研发方的合作是否具备真实性?

三、出售参股公司或突击“甩包袱”,创始股东退出时间涉嫌虚假陈述

此番上市,英特科技称其与原参股公司,在面向的客户、选择的供应商、采用的技术、取得的资质、使用的设备及聘用的人员等方面相互独立。

而实际上,彼时双方存在持股关系,却现同一专利发明人。且2017年,创始股东吴展豪完全退出英特科技,而在退出后的两年间,吴展豪或任参股公司董事,其退出时间真实性迷雾重重。

3.1 2019年出售参股企业英谷节能,英谷节能自设立以来持续亏损

据一轮回复函,2013年7月,英特科技与上海宏谷冷冻机有限公司(以下简称“上海宏谷”)共同出资设立浙江英谷节能设备有限公司(以下简称“英谷节能”)。其中,英特科技以土地使用权评估作价出资375万元,占英谷节能注册资本的25%。

英谷节能成立于2013年7月9日,主营业务为压力容器类产品的生产与销售,但自设立以来持续亏损。2019年12月,英特科技将其持有英谷节能25%的股权作价100万元转让给上海宏谷。

且英特科技称,英谷节能与公司在面向的客户、选择的供应商、采用的技术、取得的资质、使用的设备及聘用的人员等方面相互独立。公司从事降膜式换热器业务人员均未曾在英谷节能及上海宏谷任职。

在技术方面,英特科技降膜式换热器相关技术,来源于英特科技已有的专利技术,其取得的“一种降膜蒸发器及其两相流分配器”、“一种降膜蒸发器及其新型分配器”、“热泵用喷淋式换热器”等相关专利,发明人均非英谷节能员工。另外,英谷节能现有“一种热泵机组及汽液两相均匀分配方式”及“一种两相分配性干式蒸发器”两项发明专利及10项实用新型专利,发明人均非英特科技员工。

而这背后,英特科技与英谷节能的专利,现同名专利发明人。

3.2 与英谷节能同一天申请专利,各自专利的发明人现重名异象

据国家知识产权局数据,专利号为2013205477164的实用新型专利“一种用于满液式蒸发器的除雾结构”,申请时间为2013年9月5日,截至查询日2022年7月27日,案件状态为专利权维持,发明人为年介斌、蒋志武,申请人为英谷节能。

专利号为2013204196074的实用新型专利“蒸汽压缩式制冷机组降膜蒸发器所用的制冷剂分布器”,申请时间为2013年7月16日,截至查询日2022年7月27日,案件状态为专利权维持,发明人为年介斌、蒋志武,申请人为英谷节能。

巧合的是,在2013年7月16日,英特科技申请的一项发明专利中,其中的发明人也叫蒋志武。

据国家知识产权局数据,专利号为2013103014302的发明专利“储热蓄水式热泵热水器及其室内机”,申请时间为2013年7月16日,截至查询日2022年7月27日,案件状态为专利权维持,发明人分别为方真健、蒋志武,申请人为英特科技。

即是说,2013年7月16日,英特科技与英谷节能各自申请的专利中,发明人均包括“蒋志武”。该情形是同名般巧合还是两人为同一人?倘若为同一人,是否与英热科技所称的“其专利发明人非英谷节能的员工,英谷节能专利的发明人亦非英特科技员工”矛盾?

3.3 创始股东吴展豪退出英特科技后两年,或在参股公司担任董事一职

据一轮回复函,2004年9月,英特科技由英特工业有限公司(以下简称“英特工业”)设立,而英特工业由英特科技实际控制人方真健,和在空调领域有多年经验的吴展豪设立。历经三次股权转让之后,英特工业由吴展豪之妻张圣藩100%持股的企业Ang投资100%持有。2017年8月,英特工业将其持有英特科技100%的股份向方真健、王光明、冯家户、范虎臣、周英章全部转让。

据2021年版招股书,2017年10月,英特工业于2017年10月将持有英特换热设备(浙江)有限公司(英特科技前身,以下简称“英特有限”)100%的股权全部转让给国内自然人。2017年8月,吴展豪辞去英特有限董事职务,关联关系解除。

换句话说,英特有限成立之初,由英特工业出资设立,而英特工业经过三次股权转让之后,其由吴展豪的妻子间接控制。2017年8月,英特工业将持有英特有限100%的股权全部转让。与此同时,吴展豪辞去英特有限董事的职务。

事实上,关于吴展豪是否真实退出英特科技的问题,英特科技遭到监管部门的问询。

据英特科技于2022年5月31日签署的第三轮问询回复函(以下简称“三轮回复函”),监管部门要求英特科技说明,方真健是否存在为吴展豪代持股份的情形。对此,保荐机构等回复称,2017年10月,英特工业将所持英特有限股权转让给方真健等五人,吴展豪不再担任英特有限董事职务,吴展豪完全退出英特有限,不存在由他人代其持有英特科技股份的情形。

然而,2017年10月退出英特科技后,彼时由英特科技参股的英谷节能,董事席位却现吴展豪的“身影”。

据市场监督管理局数据,2019年12月9日,英谷节能进行投资人变更,变更之前,英谷节能的股东分别为上海宏谷、英特科技,变更之后,英谷节能的股东为上海宏谷,英特科技退出英谷节能。同时,冯家户、吴展豪及方真健分别辞任英谷节能监事、董事、董事的职务。此后,截至查询日2022年7月27日,英谷节能无关于上述人员的其他变更记录。

这意味着,自英谷节能成立至2019年12月9日,吴展豪担任其董事。而该吴展豪是否与英特科技昔日股东吴展豪为同一人?倘若为同一人,董事可代表股东行使权利,2019年12月9日前,英特科技作为英谷节能的参股股东,且2017年10月前吴展豪作为英特科技的股东,是否意味着由曾英特科技委派至参股公司任董事?

蹊跷的是,2017年10月-2019年12月,彼时已经完全退出英特科技的吴展豪,又为何现身彼时由英特科技持股25%的英谷节能董事名单?信披矛盾之下,2017年10月后,吴展豪是否仍代表英特科技任英谷节能的董事?吴展豪是否如英特科技所说已于2017年退出英特科技?吴展豪是否由其他人代持英特科技的股份?

且值得关注的是,英谷节能自设立以来持续亏损。2019年12月,英特科技出售其持有英谷节能25%的股权,涉嫌突击“甩包袱”。而2017年10月已完全退出英特科技的吴展豪,而后两年多却在彼时系英特科技的英谷节能任董事,“应退未退”异象背后,是否意味着英特科技或能对参股公司英谷节能施加重大影响?且官宣显示,吴展豪辞任英谷节能董事与英特科技退出英谷节能发生在同一天,或进一步反映2017年10月-2019年12月,吴展豪或还在英特科技持股。至此,英特科技是否涉嫌虚假陈述?

合抱之木,生于毫末。英特科技此番冲击资本市场,面对上述问题的考验,能否泰若安然?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP