(原标题:新天地发明专利数不敌同行 六千万元转贷交易背景或“掺水”)

《金证研》北方资本中心 云苏/作者 惜海/风控

日常使用的消炎药中,阿莫西林是最常见的药物之一。而于2005年成立的河南新天地药业股份有限公司(以下简称“新天地”),其主要产品之一的左旋对羟基苯甘氨酸,即为生产阿莫西林原料药的重要中间体。目前,新天地已供应国内多家主要的阿莫西林原料药生产企业。

此番上市,新天地的净利润“开倒车”,且净现比、收现比均不足1。同时,新天地的应收款占营收比重及客户集中度均高于同行均值。不止于此,新天地的研发投入占比或低于同行均值,且发明专利数量同行垫底。此外,2019年,新天地曾通过供应商转贷六千万元,转贷金额远高于交易金额,上述转贷行为或无真实交易背景。

一、净利润“开倒车”,客户集中度畸高于同行均值

业绩表现可以直观地反映出企业的经营情况。然而,新天地的净利润“开倒车”。

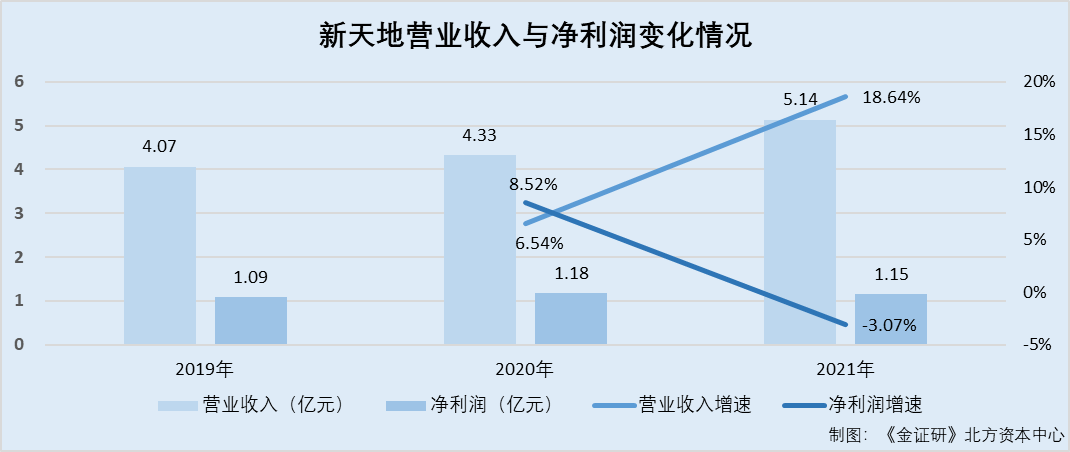

1.1 2021年净利润“开倒车”,增速为-3.07%

据新天地于2022年5月27日签署的招股说明书注册稿(以下简称“招股书”),2019-2021年,新天地的营业收入分别为4.07亿元、4.33亿元、5.14亿元,净利润分别为1.09亿元、1.18亿元、1.15亿元。

根据《金证研》北方资本中心研究,2020-2021年,新天地营业收入的增速分别为6.54%、18.64%,净利润的增速分别为8.52%、-3.07%。

可见,2021年,新天地的净利润负增长,增收不增利。

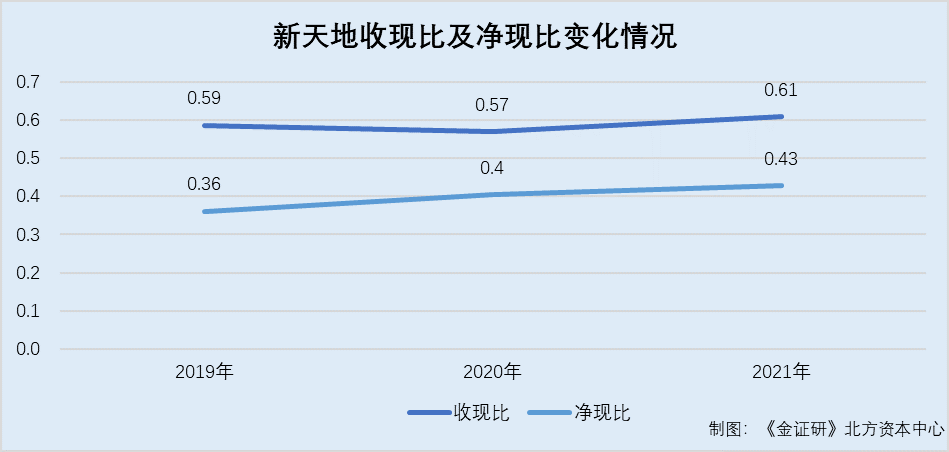

在净利润负增长的另一面,2019-2021年,新天地的收现比及净现比持续不足1。

1.2 2019-2021年收现比持续不足1,净现比持续不足0.5

据招股书,2019-2021年,新天地的经营活动现金流入小计分别为2.39亿元、2.47亿元、3.13亿元。同期,新天地经营活动产生的现金流量净额分别为3,939.18万元、4,785.79万元、4,907.86万元。

根据《金证研》北方资本中心研究,2019-2021年,新天地的收现比分别为0.59、0.57、0.61,净现比分别为0.36、0.4、0.43。

即是说,2019-2021年,新天地的净现比及收现比持续不足1。

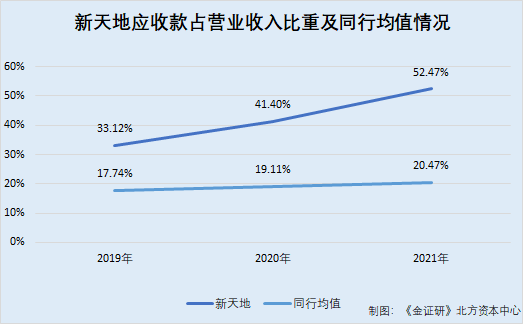

另外,新天地或存赊销。

1.3 2019-2021年应收款占营收比重走高至五成,且持续高于同行均值

据招股书,2019-2021年各年末,新天地的应收票据分别为5,702.29万元、3,424.92万元、7,619.98万元,应收账款分别为5,427.35万元、9,529.27万元、15,111.62万元,应收款项融资分别为2,334.64万元、4,974.98万元、4,228.33万元。

根据《金证研》北方资本中心研究,2019-2021年各年末,新天地包括应收票据、应收账款、应收款项融资在内的应收款,分别为1.35亿元、1.79亿元、2.7亿元,占新天地当期营业收入的比例分别为33.12%、41.4%、52.47%。

不仅应收款占营收比重持续走高,新天地的应收款占比亦高于同行均值。

据招股书,新天地在对比研发费用率时选取的可比公司为普洛药业股份有限公司(以下简称“普洛药业”)、浙江云涛生物技术股份有限公司(以下简称“云涛生物”)、江西同和药业股份有限公司(以下简称“同和药业”)、湖北省宏源药业科技股份有限公司(以下简称“宏源药业”)、江西富祥药业股份有限公司(以下简称“富祥药业”)、浙江天宇药业股份有限公司(以下简称“天宇股份”)。

据普洛药业2019年及2021年年报,2019-2021年,普洛药业的营业收入分别为72.11亿元、78.8亿元、89.43亿元。2019-2021年各年末,普洛药业应收账款分别为10.25亿元、10.84亿元、14.47亿元,应收票据分别为0元、0元、0.25亿元,应收款项融资分别为2.25亿元、1.72亿元、5.15亿元。

根据《金证研》北方资本中心研究,2019-2021年,普洛药业的应收款分别为12.49亿元、12.56亿元、15.23亿元,占普洛药业当期营业收入的比例分别为17.33%、15.94%、17.03%。

据天宇股份2019-2021年年报,2019-2021年,天宇股份的营业收入分别为21.11亿元、25.87亿元、25.45亿元。2019-2021年各年末,天宇股份的应收账款分别为3.22亿元、3.9亿元、4.57亿元,应收票据均为0元,应收款项融资分别为0.24亿元、0.53亿元、0.32亿元。

根据《金证研》北方资本中心研究,2019-2021年,天宇股份的应收款分别为3.49亿元、4.43亿元、4.89亿元,占天宇股份当期营业收入的比例分别为16.53%、17.12%、19.22%。

据宏源药业于2022年5月13日签署的招股说明书申报稿(以下简称“宏源药业招股书”),2019-2021年,宏源药业的营业收入分别为15.74亿元、13.03亿元、15.78亿元。2019-2021年各年末,宏源药业的应收票据分别为1.94亿元、1.36亿元、1.7亿元,应收账款分别为0.94亿元、1.04亿元、1.35亿元,应收款项融资分别为0.28亿元、0.69亿元、1.53亿元。

根据《金证研》北方资本中心研究,2019-2021年,宏源药业的应收款分别为3.16亿元、3.09亿元、4.58亿元,占宏源药业当期营业收入的比例分别为20.08%、23.69%、29.04%。

据富祥药业2019年及2021年年报,2019-2021年,富祥药业的营业收入分别为13.54亿元、14.93亿元、14.3亿元。2019-2021年各年末,富祥药业的应收账款分别为1.4亿元、2.02亿元、2.33亿元,应收票据分别为0元、0元、0.55亿元,应收款项融资分别为1.47亿元、1.13亿元、0.88亿元。

根据《金证研》北方资本中心研究,2019-2021年各年末。富祥药业的应收款分别为2.87亿元、3.14亿元、3.76亿元,占富祥药业当期营业收入的比例分别为21.18%、21.06%、26.32%。

据同和药业2019年及2021年年报,2019-2021年,同和药业的营业收入分别为4.13亿元、4.35亿元、5.92亿元。2019-2021年各年末,同和药业的应收账款分别为6,926.73万元、1,956.45万元、5,964.61万元,应收票据均为0元,应收款项融资分别为51.28万元、80万元、46.8万元。

根据《金证研》北方资本中心研究,2019-2021年各年末,同和药业的应收款分别为6,978.01万元、2,036.45万元、6,011.41万元,占同和药业当期营业收入的比例分别为16.89%、4.68%、10.15%。

据云涛生物2019年及2021年年报,2019-2021年,云涛生物的营业收入分别为2.2亿元、2.18亿元、2.66亿元。2019-2021年各年末,云涛生物的应收账款分别为3,089.18万元、3,623.6万元、3,518.49万元,应收票据均为0元,应收款项融资分别为88.35万元、3,385.25万元、2,079.57万元。

根据《金证研》北方资本中心研究,2019-2021年各年末,云涛生物的应收款分别为3,177.53万元、7,008.86万元、5,598.06万元,占云涛生物当期营业收入的比例分别为14.44%、32.17%、21.07%。

2019-2021年,新天地可比公司应收款占营业收入比例的均值分别为17.74%、19.11%、20.47%,新天地应收款占营收比重持续高于同行均值。

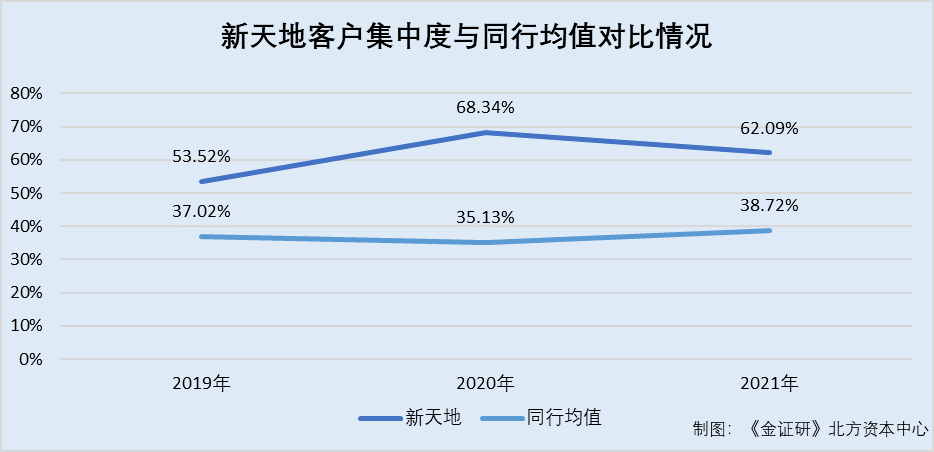

在此情况下,新天地客户集中度高企。

1.4 2019-2021年,前五名客户集中度持续高于同行均值

据招股书,2019-2021年,新天地前五名客户的销售额,占新天地当期销售总额的比例分别为53.52%、68.34%、62.09%。

据普洛药业2019-2021年年报,2019-2021年,普洛药业前五名客户的销售额,占普洛药业当期销售总额的比例分别为10.99%、11.08%、13.61%。

据天宇股份2019-2021年年报,2019-2021年,天宇股份前五名客户销售金额,占天宇股份当期销售总额的比例分别为29.42%、32.78%、47.49%。

据宏源药业招股书,2019-2021年,宏源药业前五名客户的收入,占宏源药业当期营业收入的比例分别为26.69%、18.2%、20.18%。

据同和药业2019-2021年年报,2019-2021年,同和药业前五名客户的销售金额,占同和药业当期销售总额的比例分别为52.11%、34.28%、34.35%。

据富祥药业2019-2021年年报,2019-2021年,富祥药业向前五名客户的销售金额,占富祥药业当期销售总额的比例分别为45.11%、43.26%、49.88%。

据云涛生物2019-2021年年报,2019-2021年,云涛生物向前五名客户的营业收入,占云涛生物当期营业收入的比例分别为57.8%、71.17%、66.79%。

根据《金证研》北方资本中心研究,2019-2021年,新天地可比公司前五名客户销售金额占比的均值分别为37.02%、35.13%、38.72%,新天地前五名客户的集中度比同行均值分别高16.5个百分点、33.21个百分点、23.37个百分点。

也就是说,2021年,新天地的净利润负增长,且2019-2021年,新天地的收现比及净现比均不足1。在此情况下,2019-2021年,新天地的应收款占营收比重走高持续高于同行均值,截至2021年底已超五成。此外,新天地前五名客户的集中度亦“畸高”于同行均值。

此外,新天地的发明专利数同行垫底。

二、研发投入占比或低于同行均值,发明专利数量“垫底”

研发创新能力是企业发展的动力。此方面,新天地研发投入占比低于同行均值。

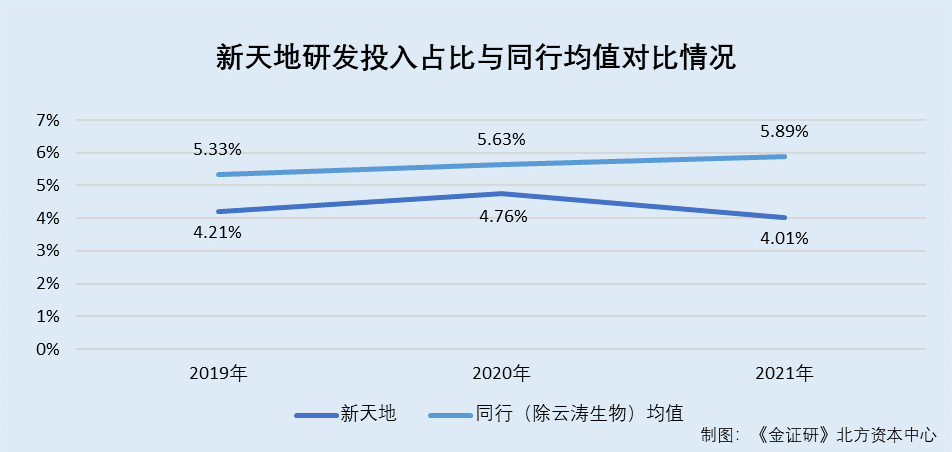

2.1 2019-2021年,研发投入占比或持续低于同行均值

据招股书,2019-2021年,新天地研发投入占营业收入的比例分别为4.21%、4.76%、4.01%。

据普洛药业2019年及2021年年报,2019-2021年,普洛药业研发投入占营业收入的比例分别为4.71%、4.51%、5.36%。

据同和药业2021年年报,2019-2021年,同和药业研发投入占营业收入的比例分别为8.8%、8.11%、6.59%。

据宏源药业招股书,2019-2021年,宏源药业研发投入占营业收入的比例分别为3.42%、3.42%、3.09%。

据富祥药业2021年年报,2019-2021年,富祥药业研发投入占营业收入的比例分别为4.39%、5.19%、5.49%。

据天宇股份2021年年报,2019-2021年,天宇股份研发投入占营业收入的比例分别为5.32%、6.92%、8.94%。

据云涛生物2019-2021年年报,2019-2021年,云涛生物未披露其研发投入情况。

根据《金证研》北方资本中心研究,2019-2021年,新天地同行可比公司除云涛生物外,研发投入占营业收入比例的均值分别为5.33%、5.63%、5.89%。

不难看出,2019-2021年,新天地的研发投入占比或低于同行均值。

不仅如此,2021年,新天地的研发人员占比亦低于同行均值。

2.2 截至2021年12月31日,研发人员占比或低于同行均值

据招股书,截至2021年12月31日,新天地研发人员的人数为95人,占新天地员工总数的比例为13.25%。

据普洛药业2021年年报,2021年,普洛药业研发人员数量的占比为14.35%。

据同和药业2021年年报,2021年,同和药业研发人员数量的占比为34.48%。

据宏源药业招股书,截至2021年12月31日,宏源药业研发人员的人数为158人,员工总数为1,754人。

根据《金证研》北方资本中心研究,截至2021年12月31日,宏源药业研发人员的占比为9.01%。

据富祥药业2021年年报,2021年,富祥药业研发人员的数量为301人,占富祥药业当期员工总数的比例为16.28%。

据天宇股份2021年年报,2021年,天宇股份研发人员数量的占比为15.33%。

据云涛生物2019-2021年年报,2019-2021年,云涛生物未披露其研发人员的情况。

根据《金证研》北方资本中心研究,2021年,新天地的研发人员占比低于除了云涛生物外的可比公司均值逾4个百分点。

在此情况下,新天地的发明专利数量同行垫底。

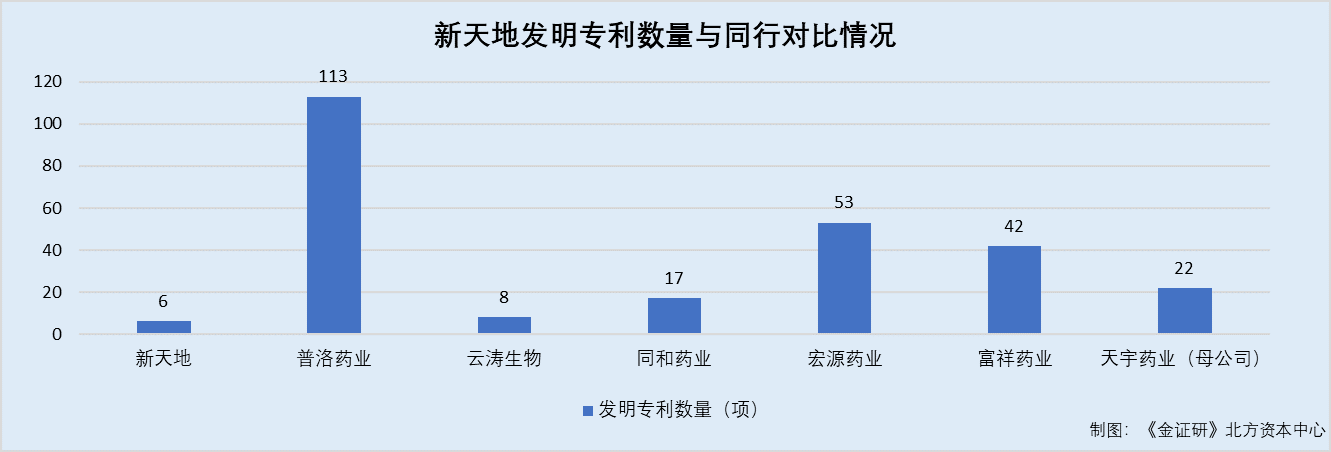

2.3 截至2022年5月27日,发明专利数量同行垫底

据招股书,截至招股书签署日2022年5月27日,新天地拥有6项发明专利。

据普洛药业2021年年报,截至2021年12月31日,普洛药业拥有113项发明专利。

据云涛生物2021年年报,截至2021年12月31日,云涛生物共拥有发明专利8项。

据同和药业2021年年报,截至2021年12月31日,同和药业拥有授权国内发明专利共17项。

据宏源药业招股书,截至宏源药业招股书签署日2022年5月13日,宏源药业共拥有发明专利53项。

据富祥药业2021年年报,截至2021年12月31日,富祥药业拥有发明专利42项。

据国家知识产权局数据,截至2021年12月31日,天宇药业母公司共获得授权发明专利22项。

可见,截至招股书签署日2022年5月27日,新天地的发明专利数量处于同行垫底。

不难看出,2019-2021年,新天地的研发投入占比或持续低于同行均值。且截至2021年12月31日,新天地研发人员占比或亦低于同行均值。在此情况下,截至招股书签署日2022年5月27日,新天地的发明专利数量同行垫底,新天地的研发创新能力或遭拷问。

问题仍在继续,新天地通过第三方转贷六千万元,或无真实交易背景。

三、通过供应商转贷六千万元,交易额远低于转贷金额或无真实交易背景

欺人只能一时,而诚信才是长久之策。转贷历来是各方关注的重点,而历史上,新天地的转贷或无真实交易背景。

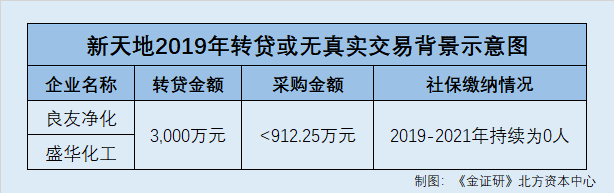

3.1 2019年,通过良友净化、盛华化工分别转贷三千万元

据招股书,报告期内,新天地存在所获银行贷款通过关联方及第三方进行资金流转的情形。

2019年3月14日,新天地通过长葛市良友净化材料有限公司(以下简称“良友净化”)借款3,000万元,并于2020年3月14日偿还该笔借款。2019年4月21日,新天地通过长葛市盛华化工有限公司(以下简称“盛华化工”)借款3,000万元,并于2020年4月19日偿还该笔借款。

2019年11月30日,新天地通过陈金磊借款950万元,并于2020年10月31日偿还该笔借款,陈金磊系新天地的员工。

根据《金证研》北方资本中心研究,2019年,新天地通过良友净化、盛华化工转贷的金额合计为6,000万元。

蹊跷的是,2019年,良友净化、盛华化工与新天地的交易金额或均不足一千万元。

3.2 良友净化、盛华化工均未上榜前五大供应商名单,交易不足千万元

据签署日为2022年5月7日的《关于河南新天地药业股份有限公司首次公开发行股票并在创业板上市申请文件的审核问询函的回复》,良友净化及盛华化工均系新天地的供应商之一。

据招股书,2019-2021年,良友净化及盛华化工均非新天地的前五大供应商。同年,新天地向第五大供应商的采购金额分别为912.25万元、640.93万元、1,059.85万元。

换句话说,在通过良友净化、盛华化工转贷借款的当年,即2019年,新天地向上述两家企业的采购金额,或均不足千万元。

不止于此,良友净化及盛华化工亦为多年的“零人”企业。

3.3 2019-2021年,良友净化、盛华化工持续为“零人”企业

据市场监督管理局数据,良友净化成立于2009年3月9日,经营范围包括危险化学品经营、第二类监控化学品经营、第一类非药品类贸易制毒化学品经营等。2019-2021年,良友净化员工的社保缴纳人数均为0人。

据公开数据,截至查询日2022年7月11日,良友净化的实际控制人为陈玉兴。除良友净化以外,陈玉兴控制的企业亦包括长葛市宏兴科技商贸中心(以下简称“宏兴商贸”)。

据市场监督管理局数据,宏兴科技成立于2016年7月27日,为个体工商户,且为个人经营。

可见,良友净化或不存在由其实际控制人控制的其他企业代缴员工社保的情况。

同时,盛华化工多年社保缴纳人数为零人。

据市场监督管理局数据,盛华化工成立于2014年7月23日,经营范围包括不带有储存设施经营硫酸、发烟硫酸、盐酸等。2019-2021年,盛华化工员工的社保缴纳人数均为0人。

据公开数据,截至查询日2022年7月11日,盛华化工的实际控制人为范东亮,且范东亮无其他控制的企业。

也就是说,盛华化工亦不存在其实际控制人控制的其他企业代缴员工社保的情况。

以上情况说明,2019年,新天地通过良友净化、盛华化工分别转贷三千万元。然而当年,良友净化、盛华化工均未上榜新天地的前五大供应商名单,当年交易或不足千万元。同时,2019-2021年,良友净化及盛华化工员工的社保缴纳人数持续为0人。对此,新天地通过良友净化、盛华化工的转贷或无真实交易背景。

路漫漫其修远兮,吾将上下而求索。一方面,新天地的净利润“开倒车”,另一方面,新天地的发明专利数量同行垫底。此外,新天通过供应商转贷超六千万元或无真实交易背景。在此情况下,新天地能否取信于投资者?仍待时间考证。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP