(原标题:【行业深度】洞察2022:中国电动汽车充电桩行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

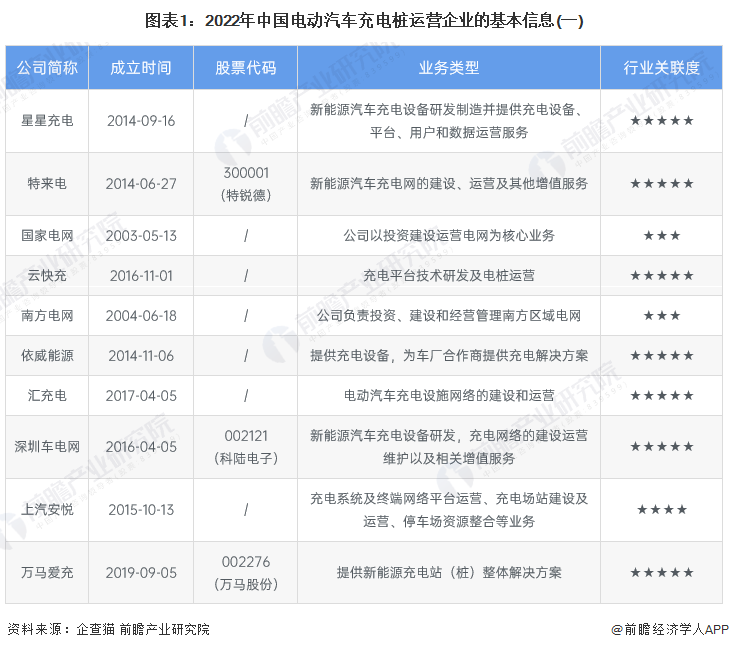

电动汽车充电桩行业主要上市公司:目前国内电动汽车充电桩行业的上市公司主要有特锐德(300001)、国电南瑞(600406)、万马股份(002276)、易事特(300376)、科陆电子(002121)、科士达(002518)等。

本文核心数据:电动汽车充电桩运营商竞争梯队、电动汽车充电桩运营商市场份额、电动汽车充电桩运营商市场集中度

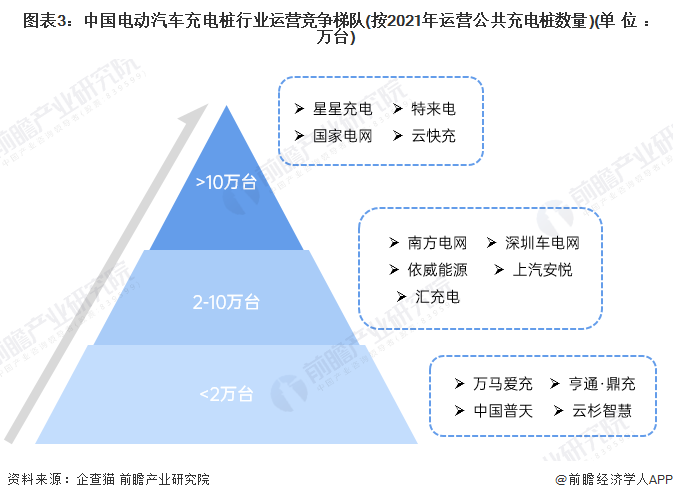

1、中国电动汽车充电桩行业运营商竞争梯队

电动汽车充电桩是我国城市新型基础设施建设重点方向之一,也是推动新能源汽车持续发展的重要基础。我国电动汽车充电桩行业主要运营企业包括:星星充电、特来电(母公司:特锐德(300001))、国家电网、云快充、南方电网、依威能源、汇充电、深圳车电网(母公司:科陆电子(002121))、上汽安悦、万马爱充(母公司:万马股份(002276))等。

电动汽车充电桩运营企业依据2021年运营公共充电桩数量划分,可分为3个竞争梯队。其中,运营数量超过10万台的企业有:星星充电、特来电、国家电网、云快充;运营数量在1-10万台之间的企业有:南方电网、依威能源、汇充电、深圳车电网、上汽安悦;其余企业的运营数量在2万台以下。

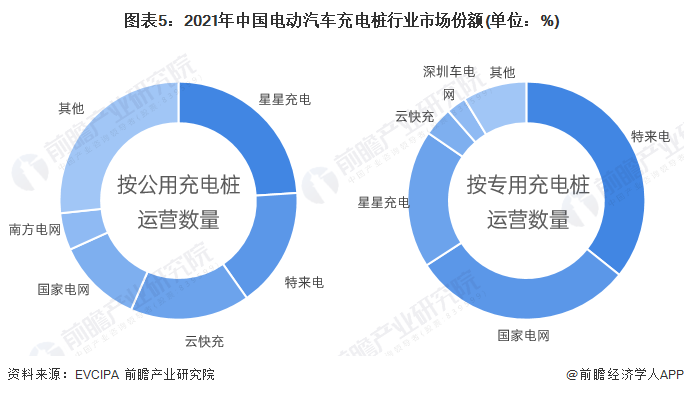

2、中国电动汽车充电桩行业市场份额

目前,中国电动汽车充电桩行业龙头运营企业为星星充电、特来电、国家电网和云快充。2021年,按电动汽车公用充电桩运营数量来看,星星充电的市场份额达23.97%,特来电的市场份额达16.29%,云快充的市场份额达16.27%;按电动汽车充电桩专用充电桩运营数量来看,特来电的市场份额达35.72%,国家电网的市场份额达30.13%,星星充电的市场份额达18.75%。

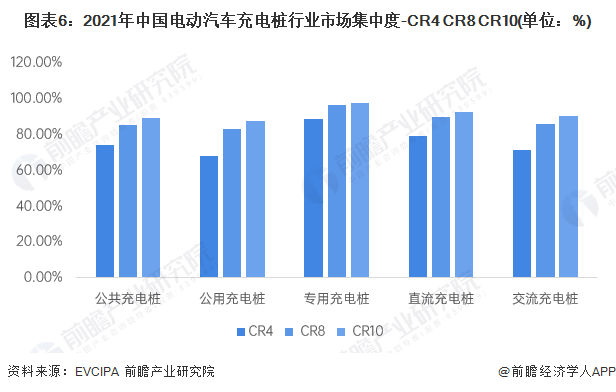

3、中国电动汽车充电桩行业市场集中度

总体来看,我国电动汽车充电桩行业运营企业的市场集中度较高,尤其是专用充电桩领域,市场份额前十的企业几乎占据了整个市场。2021年,我国公共充电桩运营商CR4为74.24%;公用充电桩运营商CR4为68.26%;专用充电桩运营商CR4达88.86%;直流充电桩运营商CR4为79.08%;交流充电桩运营商CR4为71.24%。

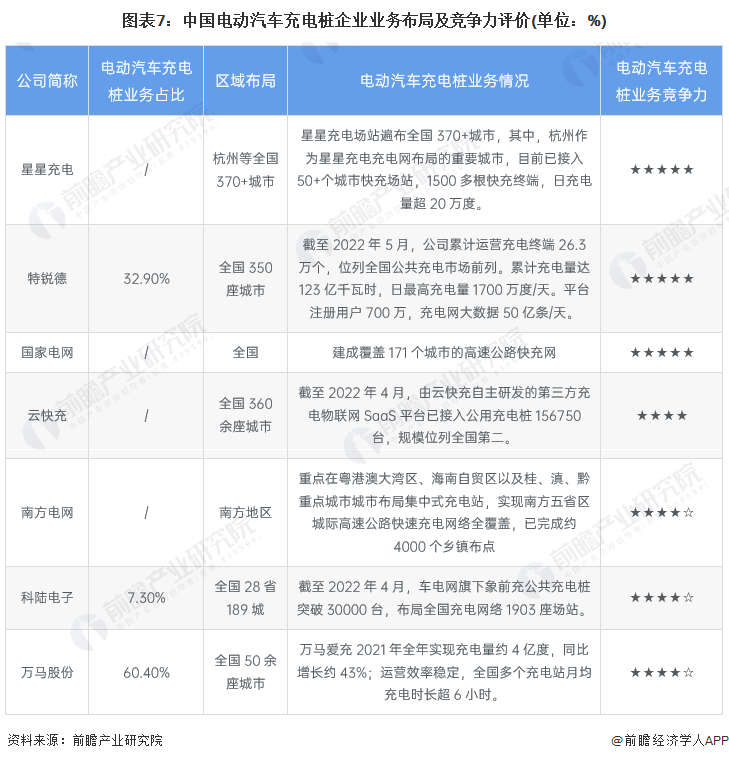

4、中国电动汽车充电桩行业企业布局及竞争力评价

电动汽车充电桩行业公司中,星星充电、科陆电子、万马爱充都拥有较完整的产业链。整体来看,电动汽车充电桩企业主要布局在新能源汽车发展较快地区。

从电动汽车充电桩运营竞争力角度来看,星星充电、特锐德、国家电网以及云快充接入的电动汽车充电桩终端以及提供的运营服务业务在全国范围内处于领先地位。

5、中国电动汽车充电桩行业竞争状态总结

从五力竞争模型角度分析,电动汽车充电桩属于新型基础设施,是资金密集型产业,替代品威胁较小;现有竞争者数量不多,但市场集中度较高;上游供应商一般为原材料和零部件供应企业,议价能力适中,而下游消费市场主要来自电动汽车消费者,议价能力一般;同时,因行业资金、技术门槛及环保要求较高,潜在进入者威胁较小。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP