即便有华润系的傍身,金种子酒(600199.SH)仍难打一个漂亮的业绩翻身仗。今年前三季度,金种子酒无论是营收、归母净利润、还是扣非后净利润均出现大幅下滑,其中归母净利润、扣非后净利润更是出现亏损。而今年上半年金种子酒才刚刚扭亏,这意味着其第三季度光速转亏并拖累整体业绩。不仅如此,在A股上市酒企中,金种子酒是唯二亏损的。

证券之星注意到,金种子酒业绩“掉队”背后,纵有行业周期调整导致行业整体销售没达预期的客观影响,但自身发展也是“积重难返”。

在行业人士看来,目前金种子酒产品仍以低端产品为主,高端产品占比较低,这与当前消费升级和行业向高端化发展的趋势背道而驰。同时,公司在高端白酒销售的核心渠道上的渗透率和控制力仍有待提高,这限制了其市场拓展的能力。

Q3净亏损扩大

从金种子酒交出的三季报成绩单来看,难以让投资者满意。财报显示,金种子酒今年前三季度实现的营业收入约8.06亿元,同比下降24.9%;归母净利润亏损9952.61万元;扣非后净利润亏损1.11亿元。

经统计,在A股20家上市酒企中,仅有金种子酒、岩石股份今年前三季度的归母净利润是亏损的,其中金种子酒亏损金额垫底。

根据金种子酒发布2024年半年报显示:公司今年上半年公司营业收入6.67亿元,同比下降13.16%;归母净利润0.11亿元,同比扭亏为盈;扣非后净利润也同比扭亏。

这也意味着,金种子酒今年第三季度的业绩表现十分糟糕。根据数据,公司今年前三季度营业收入为1.39亿元,同比下降54.41%;归母净利润亏损高达1.11亿元,同比下降3843.21%。

金种子酒在公告中指出,营业收入下滑主要系报告期药业销售业务停止,相应收入减少所致;净利润大幅下降的主要原因包括行业竞争加剧、酒类销售收入下降,以及注销安徽金太阳医药经营有限公司导致药品销售收入同比减少。

在2024年第三季度业绩说明会上,金种子酒总经理何秀侠具体谈到,白酒主营业务下降的原因之一在于行业周期调整导致行业整体销售没达预期;二是公务招待、消费降级等对团购客户及消费影响近期明显;三是业务操作层面,表现为底盘产品“柔和、祥和”价值链优势在下降,公司基于费用考虑没有及时调整。导致终端进货意愿不足,销量下降;四是部分市场销售队伍市场微观运营能力存在问题,业务聚焦不透。

实际上,华润入主金种子酒后,对其进行管理、渠道、品牌等一系列变革。尽管华润给金种子酒带来了不少的改变,但从业绩成效来看,金种子酒并未迎来一场漂亮的“业绩翻身仗”。

深陷盈利难题之余,金种子酒的现金流同样不容乐观。今年前三季度,公司经营活动产生的现金流量净额为-2.56亿元。

低端酒是收入主力

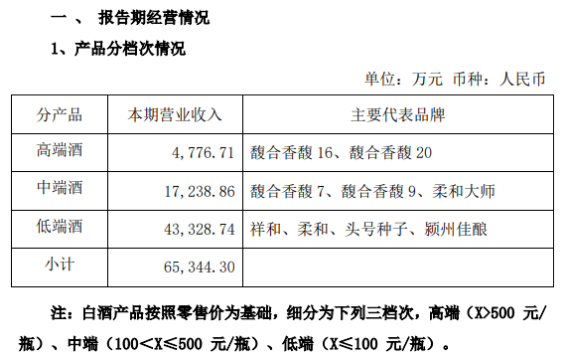

目前,金种子酒的白酒产品主要有浓香型白酒金种子系列酒、种子系列酒、醉三秋系列酒和颍州系列酒,金种子馥合香白酒等。按产品档次划分,中高档酒主要有金种子、金种子馥合香、醉三秋1507等产品、普通白酒主要是祥和系列、种子酒系列、颍州佳酿。根据划分,低端酒主要为100元以下产品,中端酒为100-500元产品,高端则为500元以上产品。

在华润入主后,金种子酒的产品战略非常清晰,一是主推中高端产品醉三秋和金种子,二是以“馥合香”为卖点。不过,目前金种子酒的营收主力仍然是低端酒。

今年前三季度,金种子酒高档、中档以及低档产品分别实现营业收入0.48亿元、1.72亿元、4.33亿元。粗略测算,金种子酒前三季度低档产品收入占到总营收的一半以上,接近中高档产品营收总和的两倍。

业内人士指出,“金种子酒业绩不佳的原因,主要是因此前业绩长期不振累积形成的,仅仅依靠华润系入主很难解决顽疾。作为金种子自身而言,产品结构以低端产品为主,拖垮整体毛利率水平是目前主要的问题所在。”

今年前三季度金种子酒的毛利率为38.67%,仅高于顺鑫农业,而其他同行同期的毛利率水平均在50%以上。

针对公司整体毛利率低于行业水平,且存货周转率也落后于同行的现状,何秀侠在业绩说明会上提到,馥合香在推广过程中,结构调整尚未达预期,是毛利低的主要原因;企业前期为提高市场供应及时性、增加瓶储时间提升产品质量等举措,叠加销售计划未达预期等原因,成品酒库存增加,造成存货周转率低于行业。

证券之星注意到,何秀侠曾在2024年一季度业绩说明会上指出:“2023年馥合香系列焕新上市,目前尚处于品牌推广期。预计今年馥合香系列产品业绩翻番达5亿元以上,明年继续翻番。”对于能否完成既定目标?何秀侠指出,目前战略市场阜阳、合肥及部分重点市场,按预定计划推动中。由于消费环境变化,完成5亿元目标仍有差距。

行业人士称,从目前终端市场情况来看,若无法嫁接华润系渠道,金种子酒高档产品想要达到目标尚存难度。(本文首发证券之星,作者|刘凤茹)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP