(原标题:【行业深度】洞察2022:中国零售行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

行业主要上市公司:大商股份(600694)、王府井(600859)、百联股份(600827)、苏宁易购(002024)、老凤祥(600612)、阿里巴巴(09988.HK)等。

本文核心数据:零售行业竞争层次、零售行业代表性上市公司分布、零售行业上市公司业务布局

1、中国零售行业竞争层次

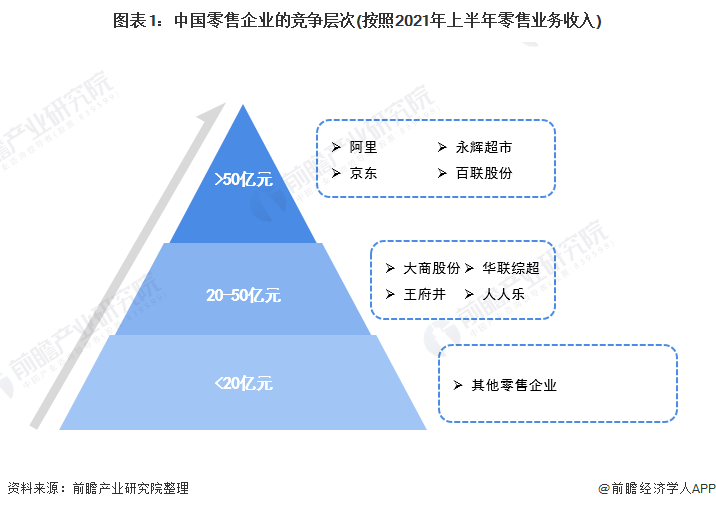

从2021年上半年零售业务收入看,电商企业阿里、京东,以线下零售为主的永辉超市、百联股份等公司收入超过50亿人民币,位于行业竞争的前列。

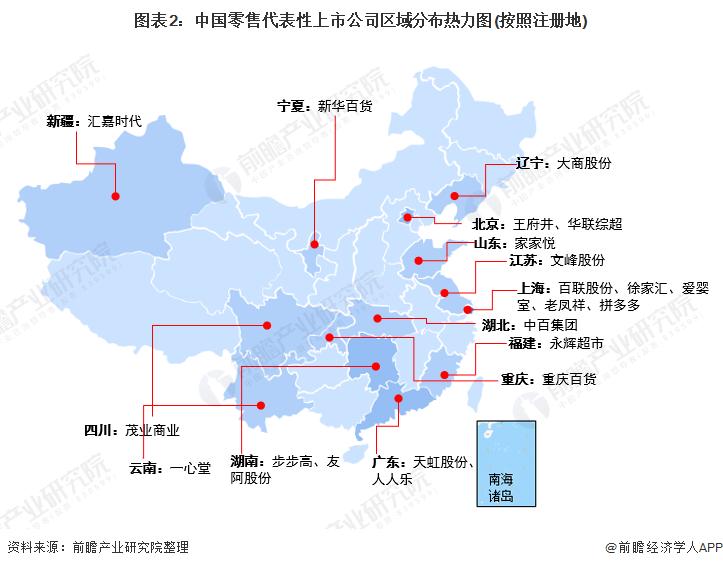

从代表性上市公司的位置看,华东、华中和华南代表性企业较多。整体来看,上市零售企业的区域分布较为分散,众多省市均有代表性的上市公司。

2、中国零售行业百强排名

2021年7月8日,中国商业联合会、中华全国商业信息中心联合发布了“2020年度中国零售百强”。榜单包括线下零售商和线上平台,其中天猫平台以32020亿元的销售规模蝉联榜单榜首,京东平台以26000亿元销售规模位居榜单第二,拼多多以16676亿元销售规模排在第三。

3、中国零售行业市场集中度

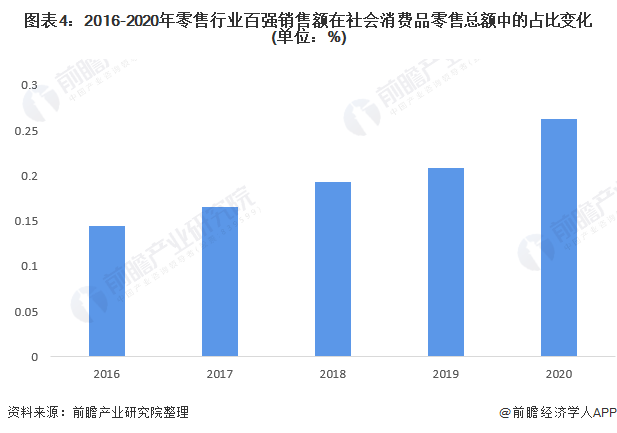

2016-2020年,中国零售业百强收入占社会消费品零售总额的比例不断提升。2019年和2020年,百强销售规模占社会消费品零售总额的比重超过20%,2020年已经达到26.28%。

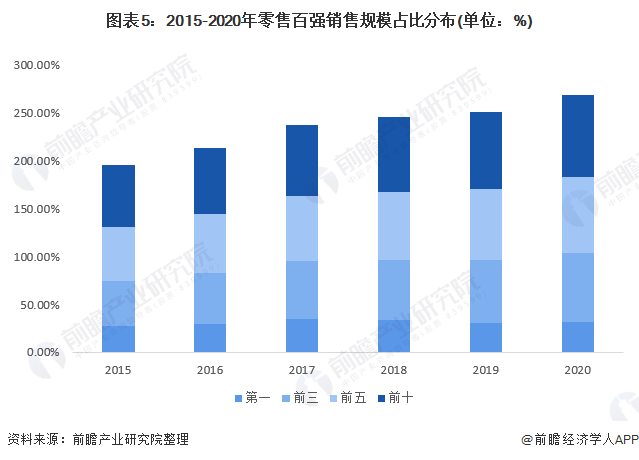

从百强零售企业的市场集中度看,头部零售企业的市场份额越来越集中。2020年,零售百强企业中,第1名企业、前3名企业、前5名企业以及前10名企业的销售规模占百强整体销售规模的比重均较2019年有所提升。2020年,零售百强前十的企业销售额占百强整体销售额的比例超过85%。

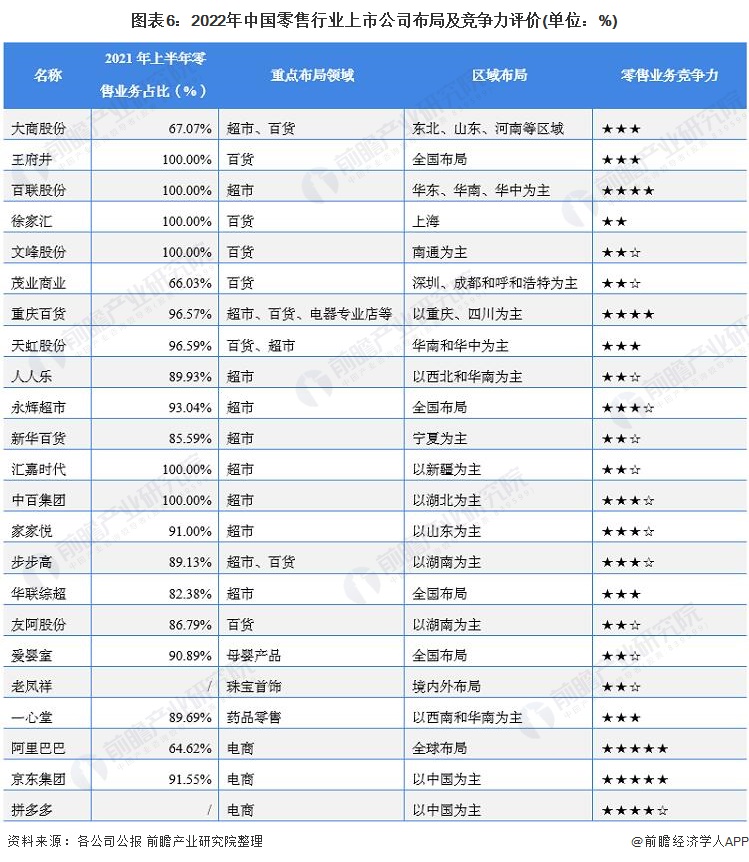

4、中国零售行业上市公司布局及竞争力评价

百货、超市业态是中国零售业上市公司布局较多的业态,其次是电商和专业店。从区域布局看,大部分零售企业专注于某些区域,少部分企业在全国布局,尤其是线下渠道为主的零售企业一般在总部及周边区域布局。

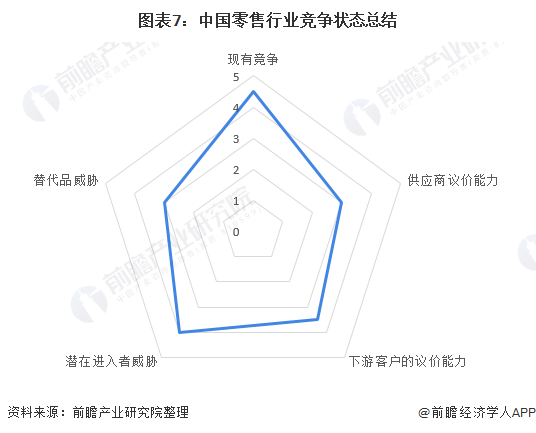

5、中国零售行业竞争状态总结

从五力竞争模型角度分析,由于零售业企业数量众多,行业现有竞争对手的竞争较为激烈;从进入者角度看,零售行业进入门槛较低且具有一定的盈利空间,潜在进入者的威胁较大;从替代者的角度看,零售行业主要是电商对于传统零售行业具有一定的替代作用;从供应商的讨价还价能力看,零售行业的企业较多,供应商选择的余地较多,具有一定的讨价还价能力,但是通过电商等集中度较高的平台销售时,供应商的讨价还价能力被削弱;从下游客户的角度看,普通产品的零售商数量较多,客户的讨价还价能力较强,但是稀缺商品的供给较少时,客户的讨价还价能力较弱。

运用波特的“五力”模型,对零售行业的竞争环境分析中,对各方面的竞争情况进行量化,5代表最大,0代表最小,零售行业的竞争情况如下图所示:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP