2019年常兆华在股东大会上喊出“万亿市值”目标时,微创医疗正站在高光时刻:市值超千亿港元,骨科与心血管业务双翼齐飞,分拆上市的子公司如火箭般蹿升。

仅仅五年后,这家曾经的明星企业却深陷债务泥潭——2024年初,7.43亿美元债务压顶,市值仅剩120亿港元,蒸发超过90%,最终通过“借新还旧”暂时化解。

资本市场的热情消退后,留下的是一个需要解答的核心命题:这家曾对标美敦力的中国医疗器械巨头,能否在业绩反转的征途中重归荣耀?

不堪重负的“多元化”

在中国医疗器械领域,微创医疗的多元化战略堪称行业标杆。自1998年以冠脉支架切入市场以来,这家企业通过自主研发与并购双轮驱动,构建起横跨骨科、心率管理、大动脉介入、神经介入、手术机器人、电生理、眼科等十余个细分赛道的庞大版图。

这种全产业链布局模式与国际医疗器械巨头的发展路径高度契合——美敦力、强生等跨国企业均通过多品类协同实现持续增长。然而,医疗器械行业的特殊性在于,每个细分领域都需经历漫长的研发周期与巨额投入,从实验室技术到商业化产品往往需要跨越数年乃至十年的“死亡之谷”,这对企业的资金链管理提出严苛考验。

微创医疗过往的扩张轨迹充分体现其“技术浪漫主义”基因。

2022年其研发费用率高达50%,这一数字不仅远超国内同行,甚至在全球医疗器械百强企业中位居榜首。公司核心团队曾公开表示:“只要企业存活,就要将全部利润投入研发。”这种战略在行业上行期展现出惊人爆发力:通过持续高强度投入,微创医疗在可降解支架、手术机器人等前沿领域建立起技术壁垒,推动企业规模二十年增长数十倍,跻身中国医疗器械第一梯队。

但硬币的另一面是,当宏观经济进入紧缩周期,这种“全赛道押注”模式开始显现风险。

随着国内集采政策深化,冠脉支架等传统主力产品价格大幅缩水,直接冲击盈利根基。与此同时,公司在骨科、心律管理等新业务板块仍需持续“输血”,2024年数据揭示其研发费率虽从40%降至21%,但多线作战导致的资金压力依然巨大。更严峻的是,此前与高瓴资本等投资方签订的对赌协议进入关键节点,要求未来两年内实现从巨亏到盈利的跨越式转变,否则将触发15亿元债务提前偿付条款。

这场危机倒逼企业开启战略重构。

微创医疗正从“研发驱动”向“商业化与现金流”转型:一方面加速海外市场拓展,2024年海外收入同比激增85%;另一方面果断剥离非核心资产,通过出售子公司股权回笼资金。在业务布局上,公司开始聚焦手术机器人、可吸收支架等高附加值赛道,试图打造“十亿美元级”爆款产品。这种转变充满挑战——研发费率的压缩可能影响技术迭代速度,但也是企业在现实约束下的必然选择。

当前的微创医疗正站在十字路口:若能成功平衡创新投入与财务健康,其多元化布局或将转化为长期竞争优势;若转型迟缓,则可能陷入“规模不经济”的泥潭。这场战略调整的结果,将决定其能否真正成长为“中国版美敦力”。

业绩反转只是开始

微创医疗正身处战略转型的关键节点,其2024财年财报揭示了这家医疗器械龙头在规模扩张与盈利突围间的深层博弈。

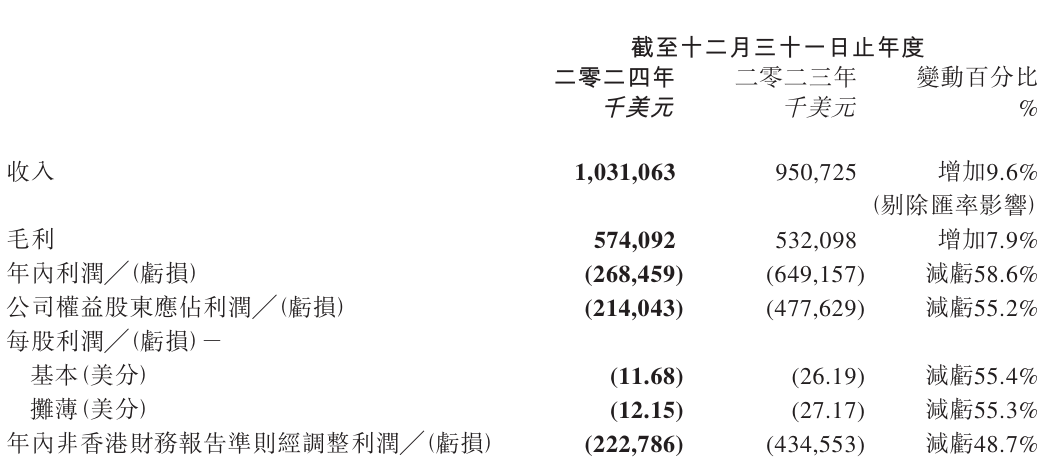

财报显示,公司全年实现营收10.31亿美元,在汇率调整后实现9.6%的同比增长,净亏损同比收窄58.6%至2.69亿美元,EBITDA更首次转正录得6040万美元。

这份成绩单距离管理层宣布“战略重心转向收入与利润”仅过去半年,但资本市场的考验接踵而至:公司需在2024-2026年间完成亏损不超过2.75亿、0.55亿美元及实现0.9亿盈利的阶梯目标,否则将触发与高瓴资本等投资方的对赌协议,面临提前偿债的流动性风险。更紧迫的是,旗下微创心律需在2025年7月前完成上市,若失败将导致2.27亿美元优先股强制赎回,直接推高负债3.1亿美元。

业绩改善背后是“开源节流”的双重驱动。

在海外市场,公司收入同比激增85%,部分抵消了国内集采压力;在成本控制端,销售、管理及研发费用同比锐减24%至2.165亿美元,运营费率下降29个百分点,研发费率更是从40%压缩至21%。这种降本策略虽带来短期财务优化,却引发长期隐忧——当非核心资产出售的“一锤子买卖”效应消退后,研发投入的持续缩减可能削弱其在手术机器人、可吸收支架等高精尖领域的技术壁垒。

从业务结构看,微创医疗正经历增长动能的深刻转换。

骨科医疗器械以24%的营收占比稳居首位,心律管理业务(21%)和心血管介入业务(16%)构成第二梯队。但真正呈现爆发势头的却是小众赛道:手术机器人业务以105%的增速领跑全体,外科医疗器械业务亦实现52%的增长,尽管二者当前营收占比仅分别为2%和1%。这种“小业务大增长”的格局,折射出公司在传统板块承压下,对创新赛道的战略性押注。

当前,微创医疗的核心矛盾聚焦于规模扩张与盈利可持续性的平衡。

要破解对赌协议的攻击,公司需在三个方面破局:通过加速海外高毛利市场渗透与低效资产剥离优化现金流;集中资源打造可吸收支架等“现金牛”产品,并深化AI与机器人技术的临床融合;在控制研发费率的同时,构建平台化营销体系以提升产品渗透率。

理想主义者亟需现实转身

在医疗器械产业的长跑中,微创医疗正经历着从“技术浪漫主义”到“商业现实主义”的蜕变。

美敦力们用半个世纪构建的医疗帝国,从来不是靠技术点的单点突破,而是通过多管线协同形成的生态壁垒。但中国创新者面临的生存环境截然不同——在政策重塑定价逻辑、资本寒冬考验造血能力、地缘政治扰动全球化的三重夹击下,微创医疗的困境折射出本土企业特有的成长悖论:既要保持高强度研发投入以跨越技术鸿沟,又需在盈利周期与资本耐心赛跑中寻找平衡点。

在资本寒冬中,真正的战略定力不是固执地坚守所有赛道,而是学会在创新火种与商业现实之间,浇铸出属于中国企业的生存智慧。这场马拉松的下半程,比的不仅是技术耐力,更是对产业规律的敬畏之心。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP