(原标题:富途早报 | 大摩:互联网泡沫现象重演,美债收益率抬头将重挫科技股)

1、跌跌不休!长端美债收益率连跌八日,30年期收益率2月以来首次失守1.90%

2、美国上周首申人数意外反弹,高于预期值

3、机构:美科技股板块涨势难为继

4、大摩:互联网泡沫现象重演,美债收益率抬头将重挫科技股

5、奥本海默:将英伟达目标价升至925美元,维持跑赢大盘评级

6、2700亿美元养老金的管理机构:依然对全球股市有信心

7、小米集团-W根据购股权发行合计13.2万股

8、赤子城科技预期上半年增值服务业务收入同比增长超50倍,实现爆发式增长

债市担心复苏触顶和通胀预期回调,已经反映在周四欧美股市,再通胀交易领头羊们领跌大盘,美债市场的长期通胀预期指标跌至3月来最低。

10年期基准美债收益率已经连续下行八日,不仅重新跌破1.30%,还在美股盘前触及1.25%,刷新近五个月最低。30年期美债收益率也自今年2月以来首次失守1.90%。

彭博称,这一在债市上演数日的叙事逻辑终于传递到了欧美股市,令再通胀交易(reflation)荣光不再。富国分析师认为,重点关注10年期美债收益率是否跌破今日的日低1.25%,否则股市下跌风险加大。

美国三大股指均录得近三周来最差单日表现,因全球投资者纷纷撤离风险资产。美国股市的全面抛售行情明显逆转了上周的走势。

荷兰合作银行(Rabobank)利率策略主管理查德?麦圭尔(Richard McGuire)表示:「我们正看到一些更顽固的通货再膨胀论者被迫离开他们的头寸。」他补充称,通胀前景和货币政策方向的不确定性也有所减弱,有助于推低收益率。

Brooks Macdonald首席投资官Edward Park表示,「市场有一点认识到,经济形势不像6月中旬时那样乐观,当时一切似乎都在朝着中性地带发展。一些不确定性事件将是市场上反复出现的风险,」

国银行策略师Mark Cabana在报告中称,即将恢复的债务上限将使美元资金市场流动性宽松状况在未来几个月更加严重。债务上限产生的近期影响主要是,财政部减少现金余额导致准备金增多,以及削减短期国库券发行。减少国库券发行可能会进一步推动短期国库券收益率低于美联储隔夜逆回购工具0.05%的收益率水平,尽管不太可能低2-3个基点。

美国7月3日当周首次申请失业救济人数 37.3万人,前值 36.4万人,此前市场预测值为35万人。在市场普遍预期美国就业情况改善时,这一数据意外地上升了。

虽然首次申请救济金的人数处于疫情爆发后的低点,但仍然远高于疫情前的20万左右。专家预计,未来几周首申数据可能仍不稳定,一些州仍没有明确表态,企业担心继续发放失业救济会鼓励人们放弃工作。

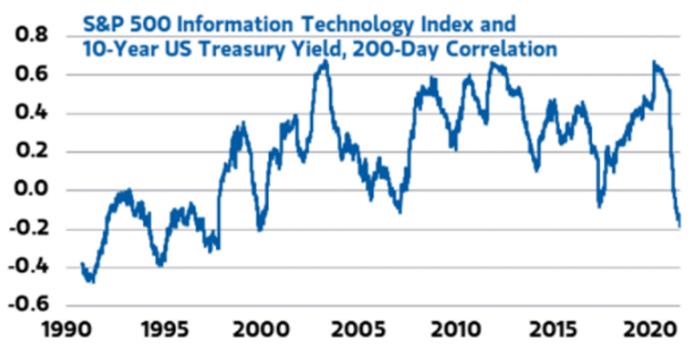

美国长期国债收益率走低近期推高美国科技股板块创下新高。不过多家机构表示,此轮市场动能有限,科技板块涨势可能难以为继。全球最大资产管理机构贝莱德7日在年中投资展望中表示,将美股仓位调降至中性,部分原因在于预期企业利润率将下降。

摩根士丹利称,科技股与美债收益率近期的相关性与过去20年相背离,未来一旦美债收益率抬头,将对科技股估值产生重创。

大摩在报告中表示:飙升的科技股与美国国债收益率之间的关系已经破裂,与「互联网泡沫时期科技股估值失控时的极端反常现象」相呼应。由于科技股相对于已经昂贵的市场有60%的溢价,科技股对利率的敏感性再次为负,暗示未来收益率反弹都将成为科技股的强大阻力。」

「指数成分股集中在科技领域,加剧了市场的脆弱性。」

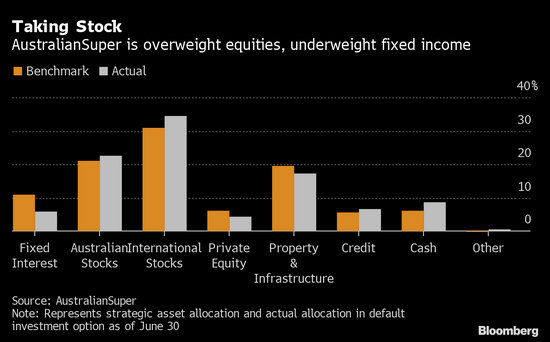

虽然各国央行着眼于退出超常规刺激措施,但管理约3620亿澳元(2700亿美元)退休金的机构依然信奉股票。包括AustralianSuper Pty和UniSuper Management Pty在内的基金保持着今年对股票的超配头寸,并预计在此之后将继续看涨。他们相信,尽管美联储等央行考虑削减资产购买规模、带来加息可能性,但后疫情时代的经济繁荣将推动股市进一步上涨。

「我仍然认为,在三年时间跨度内,风险资产比防御资产更好。」管理约1000亿澳元资产的UniSuper的首席投资官John Pearce表示。

「对未来18至24个月名义增速的预测非常惊人。世界真的才刚刚走出疫情。」

欧洲央行向美联储取经,明确将通胀目标定在2%,并暗示可能以同样的态度来对待通胀高于或低于目标;央行希望在增速和通胀率持续多年低迷后,借此提振经济。表示新通胀「目标是对称性的,意味着通胀在正负方向上偏离目标是同样不希望看到的现象。」

随着封锁措施的放松和驾车出行的回升,在7月4日假期周末前的一周,美国能源信息署(EIA)数据显示,美国的汽油需求创下了1990年有记录以来的历史新高。需求反弹加上全球大型生产商有限供应的增加,将汽油价格推高至2014年以来的最高水平,并在华盛顿敲响了通胀警钟。

高盛认为,在OPEC+的「闹剧」之下,除非该组织在年底前新增产量达到500万桶/日,否则全球仍将陷入供给不足的困境。尽管全新一轮OPEC+价格战的威胁不再微不足道,其对油价所造成的的负面影响将被全球市场250万桶/日的缺口所抑制。

据Strategy Analytics发布的最新报告显示全球智能家居在2020年未达到1000亿美元大关后,2021年支出将同比增长44%,达到1230亿美元。此前在2019年,支出约为1030亿美元。Strategy Analytics预测全球智能家居系统支出将在2021年反弹。

全球港口追踪机构报告称,美国主要港口的入港吞吐量达到230万个集装箱(以20英尺当量单位计)。这一数字较4月份上升了8.6%,较2020年5月的水平上升了52%,并打破了3月份创下的记录,成为自2002年有记录以来最繁忙的月份。这份由美国国家零售联合会(NRF)和Hackett Associates共同发布的估计,6月份的集装箱进口量将略微回落至215万箱,到8月份将回落到230万箱的水平。

美债收益率继续下挫,新冠疫情再度发展激发经济复苏受挫的担忧,令市场情绪趋于低迷。道琼斯指数收跌263.29点,跌幅0.76%,报34418.50点;标普500指数收36.39点,跌幅0.83%,报4321.81点;纳斯达克综合指数收跌105.3点,跌幅0.72%,报14559.8点。

![]()

美国资产值第三大的$富国银行(WFC.US)$称,为简化产品,决定停止提供新的个人和投资组合信用额度并关闭所有现存账户,未来专注于信用卡和个人贷款。不少用户表示愤怒,信用分莫名其妙「背锅」,分析称或为美联储限制该行资产负债表扩张的另一恶果。

金融博客Zerohedge断言,素来看重零售端客户的富国银行奇怪之举,除了令其更加远离「美国最大抵押贷款机构」这一昔日桂冠,也「正暗示美国经济处于掉头向下的边缘」:

该行可能正用美联储设置的资产负债表上限作为借口来进行谨慎的风险管理。美国国债收益率大幅下滑,表明市场对全球疫情后复苏轨迹的不安,以及对美联储可能最早明年底前加息的担忧。

奥本海默分析师Rick Schafer在$英伟达(NVDA.US)$公布季度业绩前将其目标价从700美元上调至925美元,并维持跑赢大盘的评级。Schafer认为,由于总体上芯片需求依然强劲,预计多数半导体公司都将迎来好于预期的财报,股价已将随之上涨。Schafer倾向于看好在整个周期中实现结构性增长的股票。该分析师的首选是Monolithic Power System、迈威尔科技和英伟达。

美东时间8日周四美股盘后,明晟公司(MSCI)确认,将在7月15日如期将$滴滴(DIDI.US)$纳入其指数。消息公布后,滴滴美股盘后回升,涨幅一度约为1.7%。

稳定币USDC的发行商Circle周四宣布,计划通过与特殊目的收购公司$Concord Acquisition Corp.(CND.U.US)$合并的方式上市。此次交易对Circle的估值为45亿美元,此前几周该公司刚刚完成了一轮4.4亿美元的融资。USDC现在是全球第八大加密货币,市值达260亿美元。在稳定币当中,其市值仅次于泰达币(Tether)的620亿美元。

7月5日,以色列卫生部表示,由于Delta变异毒株的传播,$辉瑞(PFE.US)$/$BioNTech SE(BNTX.US)$的mRNA新冠疫苗的有效性下降了约30%,从5月份的95%下降至64%。辉瑞研发主管Mikael Dolsten接受采访时表示,该公司得到了早期人体试验的初步数据,显示打第三针加强针是安全的,可将中和抗体水平提高到打两针的5到10倍。辉瑞的目标是今年生产30亿剂新冠疫苗,明年生产40亿剂新冠疫苗。

7月8日,$软银(ADR)(SFTBY.US)$集团董事长孙正义在2021世界人工智能大会上表示,软银愿景基金投资的公司超过90%甚至95%依然没有实现盈利,甚至仍在亏损。但软银愿景基金始终愿意承担风险、分享愿景,投资出色的技术和优秀的创业者。

公司认为这种关怀可能有助于减少「大辞职」(Great Resignation)趋势的影响。$微软(MSFT.US)$一位发言人周四表示,这笔奖金将花费微软约2亿美元,是对员工在过去一年中为客户和合作伙伴所做的努力表示感谢的一种姿态。截至第一季度末,该公司拥有超过1250亿美元的现金、等价物和短期投资。

8日,乘联会公布$特斯拉(TSLA.US)$6月销量数据,批发量33,155(同比+122%,环比-1%),零售销量28,138 辆,出口5,017 辆,Model Y销量11623辆。特斯拉上半年累计销量超过16万辆。另外,特斯拉(中国)官网显示,开启预订的Model?Y标准续航版,补贴后售价仅为27.6万元。特斯拉相关负责人表示,Model?Y标准续航版续航里程(国标工况法)达525公里,预计今年8月开始交付。

![]()

南向资金周四净卖出59.46亿港元,其中,$腾讯控股(00700.HK)$、$美团-W(03690.HK)$、$中国移动(00941.HK)$分别遭净卖出27.9亿港元、20.91亿港元、7.96亿港元。净买入方面,$吉利汽车(00175.HK)$、$比亚迪股份(01211.HK)$、$长城汽车(02333.HK)$分别获净买入4.6亿港元、3.7亿港元、2.32亿港元。

$赤子城科技(09911.HK)$发布公告,截至2021年6月30日,集团社交应用累计下载量达2.54亿,较2021年3月31日上升约18.6%,2021年第二季度社交应用平均月活达约1823万,环比增长约10.0%;截至2021年6月30日,集团游戏应用累计下载量达2.09亿,较2021年3月31日上升约15.7%,2021年第二季度游戏应用平均月活达约1560万,环比增长约0.4%。

$四环医药(00460.HK)$公布,根据购回授权,该公司于2021年7月8日以平均每股2.7126港元的价格从市场购回总共300万股公司股份,总购买价约813.78万港元。另外,四环医药公告表示,集团开发的盐酸莫西沙星氯化钠注射液获得中国国家药品监督管理局颁发的《药品注册证书》。该产品规格为250ml:盐酸莫西沙星(按C21H24FN3O4计)0.4g与氯化钠2.0g。

$长城汽车(02333.HK)$昨日公布2021年6月产销快报,汽车销量约10.07万台,同比增长22.71%。产量约10.08万台,同比增长20.76%。其中,海外销售13702台,新能源车销售10791台。

$小米集团-W(01810.HK)$发布公告,于2021年7月6日-7月8日员工(董事除外)根据首次公开发售前雇员股份奖励计划行使购股权发行合计13.2万股B类普通股。于2021年7月8日购回775万股B类普通股。

$福莱特玻璃(06865.HK)$发布公告,预期集团2021年上半年实现归属于上市公司股东的净利润为人民币11.6亿元到人民币12.6亿元,同比增长152.17%到173.91%。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP