(原标题:预见2021:《2021年中国水产养殖产业全景图谱》(附市场供需、竞争格局、发展前景等))

我国是世界上从事水产养殖历史最悠久的国家之一,养殖经验丰富,养殖技术普及,改革开放以来,我国渔业确立了以养为主的发展方针,水产养殖业获得了迅猛发展,产业布局从沿海地区和长江、珠江流域等传统养殖区扩展到全国各地,养殖品种呈现多样化、优质化趋势,海水养殖由传统的贝藻类为主向虾类、贝类、鱼类、藻类和海珍品全面发展,淡水养殖打破以“青、草、鲢、鳙”四大家鱼为主的传统格局,鳗鲡、大黄鱼、石斑鱼、河蟹等一批名优特水产品已形成规模,工厂化养殖、深水网箱养殖和生态养殖已成为养殖主要模式,水产养殖业已成为我国农业的重要组成部分和农村经济的重要增长点之一。本文将从发展历程、产业链、供需关系、价格、竞争格局全方位带您看中国水产养殖行业发展。

行业主要上市公司:目前中国水产养殖行业的上市公司主要有好当家(600467)、ST东海洋(002086)、獐子岛(002069)、大湖股份(600257)、ST昌鱼(600275)、百洋股份(002696)、国联水产(300094)、天马科技(603668)。

本文核心数据:水产养殖产业链、水产养殖供需关系、水产养殖价格、水产养殖竞争格局

产业概况

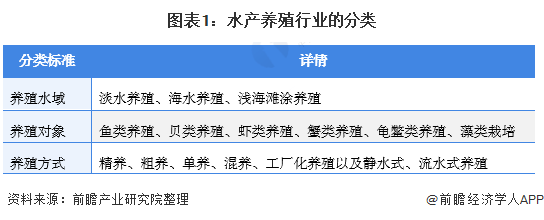

1、定义:以淡水和海水养殖为主

水产养殖业是人类利用可供养殖(包括种植)的水域,按照养殖对象的生态习性和对水域环境条件的要求,运用水产养殖技术和设施,从事水生经济动、植物养殖。根据养殖水域、养殖对象以及养殖方式的不同可以将水产养殖行业分为以下:

2、产业链解析:环环紧扣

中国水产品消费需求量持续增加,但因水域环境污染、过渡捕捞等原因,未来捕捞资源日益减少,水产品的消费需求更多依赖于人工养殖。在水产养殖中,随着人们对水产品质量的要求越来越高,鱼苗种类、饲料及添加剂安全性等越来越被重视水产品按品种可以分为鱼虾蟹贝,它们将出现在居民的饭桌、食堂饭馆等地方。此外,水产品也会在水产加工企业进行再加工成为罐头、休闲食品等产品。

水产养殖主要包括鱼、虾、蟹、贝、龟等水产的养殖,上游主要涉及水产饲料行业、种苗行业、水产养殖添加剂以及水产用药,下游则是水产加工行业,加工后的水产品通过电商、商超等渠道流向消费者。

在水产养殖上游行业中,代表性企业有海大集团、天邦股份、国联水产、天康生物、通威股份、天马科技等,其中通威股份主要为水产饲料的研究、生产和销售,天马科技则是一家专业从事特种水产配合饲料研究的企业;中游水产养殖的代表性企业有大湖股份、国联水产、獐子岛、好当家等。

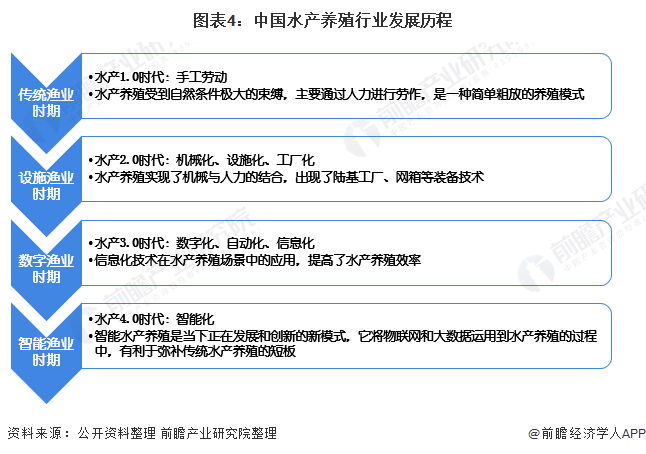

产业发展历程:智能水产养殖成为当下新模式

进入新世纪以来,水产养殖业发生着巨大变化,从农户散养逐渐向规模化、科学化的生产管理发展。我国水产养殖的发展历程,大致可以分为四个阶段。

上游供给情况:2020年新冠疫情导致产量规模小幅下跌

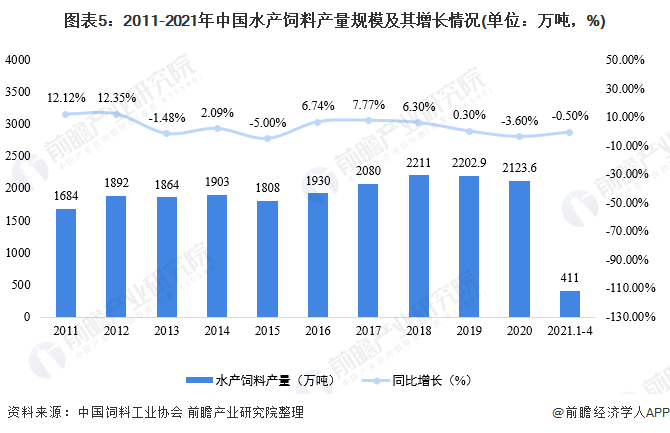

水产养殖行业上游主要涉及水产饲料行业、种苗行业、水产养殖添加剂以及水产用药;其中,饲料及种苗在养殖陈本中占了较大的比例。根据《2020中国渔业统计年鉴》的数据显示,在2019年,饲料及苗种费用为主要费用,占比达到了54.31%。因此,饲料和种苗成为了水产养殖业上游最大的主要来源。

根据中国饲料工业协会在2021年6月12日发布的《全国饲料生产形势》显示,近年来我国水产饲料产量规模呈现波动上升趋势,从2011年的1684万吨上升至2020年的2123.6万吨,年复合增速达到2.61%。2021年1-4月,我国水产饲料累计产量411万吨,同比下降0.5%。

自2020年以来,新冠肺炎席卷全球,水产品出塘、运输、消费节奏均被打乱;再加上江浙等地鱼病爆发影响、饲料需求远不如以往等原因导致了产量有所下跌。

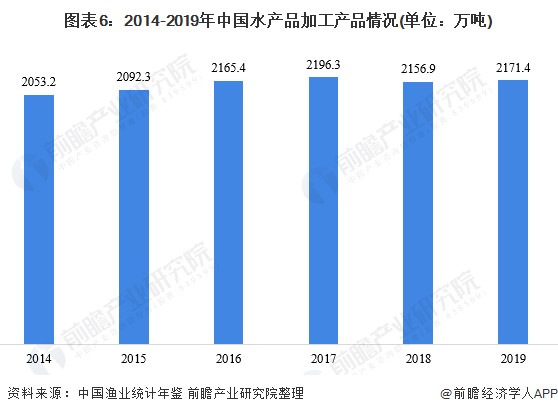

下游发展情况:水产冷冻品依旧是水产加工业的最大占比

水产品加工是渔业生产的延续,是连接渔业生产和流通的纽带。水产品加工包括以鱼、虾、蟹、贝、藻等的可食用部分制成冷冻品、腌制品、干制品、罐头制品与熟食品等的食品加工业,以及以食用价值较低或不能食用的水产动植物以及食品加工的废弃物等为原料,加工成鱼粉、鱼油、鱼肝油、水解蛋白、鱼胶、藻胶、碘、甲壳质等的非食品加工业。

我国是世界第一大水产养殖和贸易大国,也是世界数一数二养殖产量超过捕捞产量的水产养殖大国。在消费升级、城镇化推进和人口增长的推进下,预计我国水产品的消费仍将保持稳步增长。

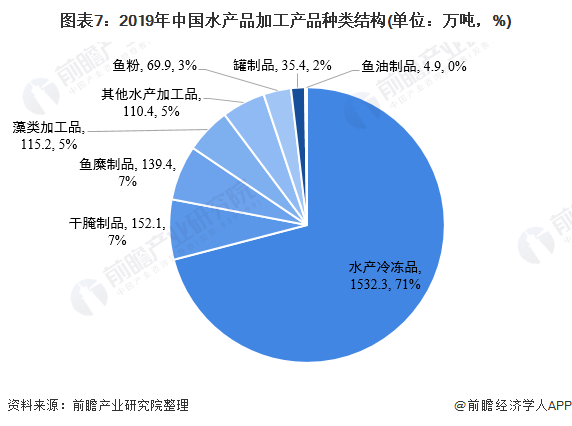

根据《中国渔业统计年鉴2020》的数据显示,2014-2019年中国水产品加工产品呈现波动趋势。2019年,我国水产品加工产量仅为水产品总量的33.51%,其水产加工行业市场空间广阔。

根据《中国渔业统计年鉴2020》的数据显示,中国的加工水产品主要为水产冷冻品;2019年水产冷冻品的加工量为1532.3万吨,占比达到了71%;其次是干腌制品,加工量为152.1万吨,占比达到了7%。

产业发展现状

1、供给:产量稳步上升

近年来,我国渔业发展迅速,现已成为世界上主要的水产品生产国,水产品总产量位居世界前列。整体来看,中国海洋渔业生产稳定,再上远洋渔业综合实力不断增强,我国已成为世界上重要的渔业国家之一。其中,我国水产养殖是中国渔业结构中发展较快。

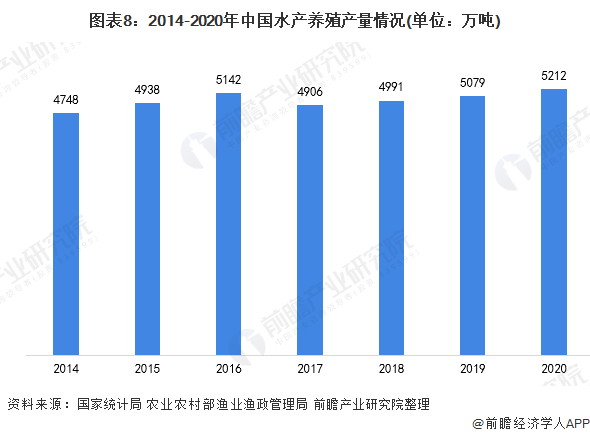

根据农业农村部渔业渔政管理局的数据显示,我国水产品产量主要来自水产养殖,水产养殖产量仍然保持稳定增长,2020年,全国水产品养殖产量为5212万吨,同比增长3%。

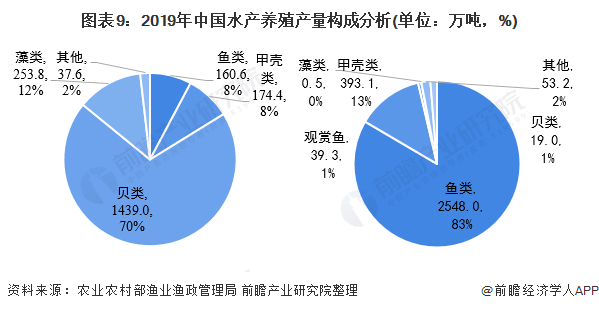

根据《中国渔业统计年鉴2020》的数据显示,2019年中国海水养殖产量主要集中在贝类,实现了1439万吨的产量,占比达到了70%;其次是藻类,实现了253.8万吨的产量,占比达到了12%。而2019年中国淡水养殖产量主要集中在鱼类,实现了2548万吨的产量,占比达到了83%。

注:左边是海水养殖,右边是淡水养殖。

2、需求:食品结构改变导致食用消费量上升

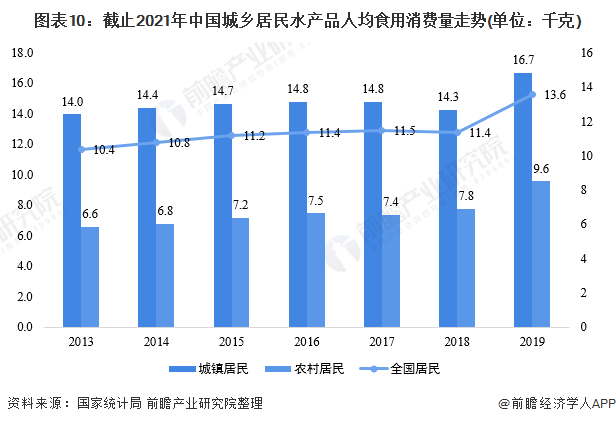

作为一个水产品生产大国,我国2019年人均产量高达46千克,然而我国在水产品消费上却非常少,2019年人均食用消费量仅有13.6千克,2019年同期猪肉的人均食用消费量高达20.3千克。

此外,我国城乡居民的水产品人均食用消费量差距也十分明显。根据《中国统计年鉴2020》的数据信念是,在2019年之前,城镇居民的人均水产品食用消费量已较为稳定,维持在14千克左右;农村居民的人均水产品食用消费量则稳步上升,从2013年的6.6千克上涨至2018年的7.8千克,然而仅仅是城镇居民食用消费量的1/2左右,可见农村水产品消费市场还有广阔的增长空间。在2019年,城镇居民食用消费量为13.6千克,而农村居民的人均水产品食用消费量则上升至9.6千克。

其次,新冠肺炎疫情的爆发也让人们意识到了健康的重要性。因此,相对于人们对于禽肉蛋的高摄入,水产品的摄入量较少;而这一现象将被改变,水产品的需求将被进一步扩大。

注:截止到2021年5月19日,国家统计局暂未发布后续数据。

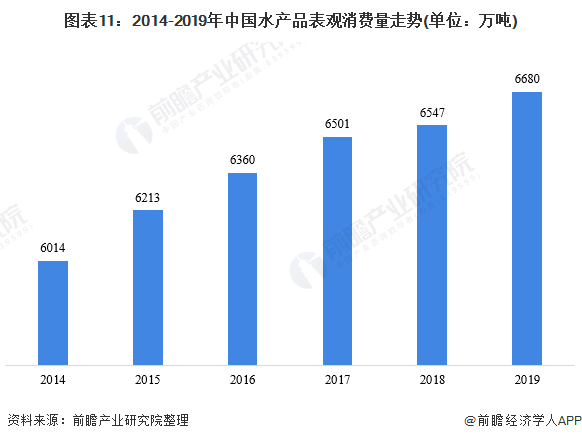

随着农产品电子商务快速发展,水产品流通渠道不断拓展,并带动消费增长。近年来,中国水产品消费不断增长,2019年水产品表观消费量约6680万吨;2014-2019年之间的CAGR约为2.12%。

注:表观消费量包括了食用消费、加工消费和损耗。

3、价格:2020年水产品市场价格波动较大

2020年,受疫情影响,水产品市场价格波动较大。在2020年下半年,在国庆假日的带动下,水产品价格有所回升。据中国农业信息网的数据显示,2020年10月份,水产品加权平均批发价每公斤22.94元,环比涨0.9%,涨幅较2020年9月回落5.3个百分点,同比涨7.5%。

4、市场规模:水产养殖经济发展稳中有进

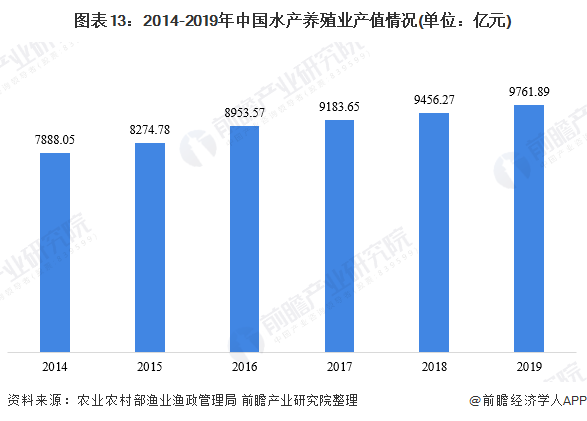

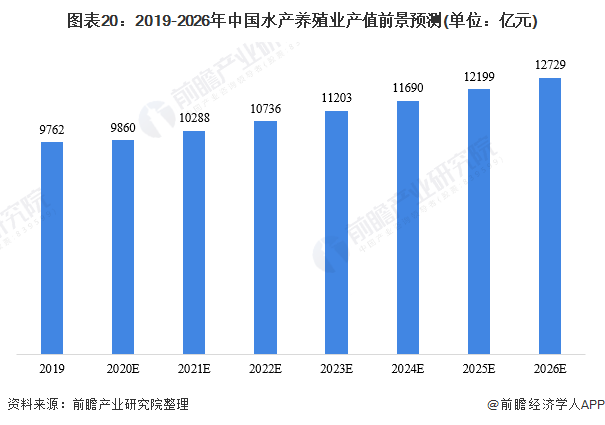

随着渔业的供给侧结构性改革,渔业经济发展稳中有进。根据《中国渔业统计年鉴2020》的数据显示,2014-2019年中国水产养殖业的产值呈现逐年上升趋势,从2014年的7888.05亿元上升至2019年的9761.89亿元,CAGR为4.35%。

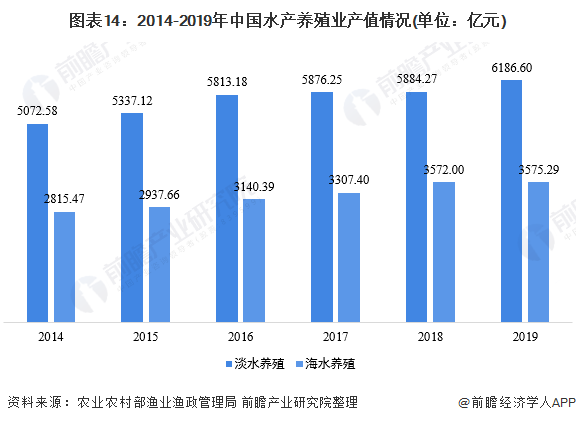

根据《中国渔业统计年鉴2020》的数据显示,2014-2019年中国淡水养殖的产值一直远远超过海水养殖。在2019年,全国海水养殖业产值3575.29亿元,占比达到了36.6%;淡水养殖业实现产值6186.60亿元,占比达到了63.4%。

产业竞争格局

1、区域竞争:沿海地区养殖业生机勃勃

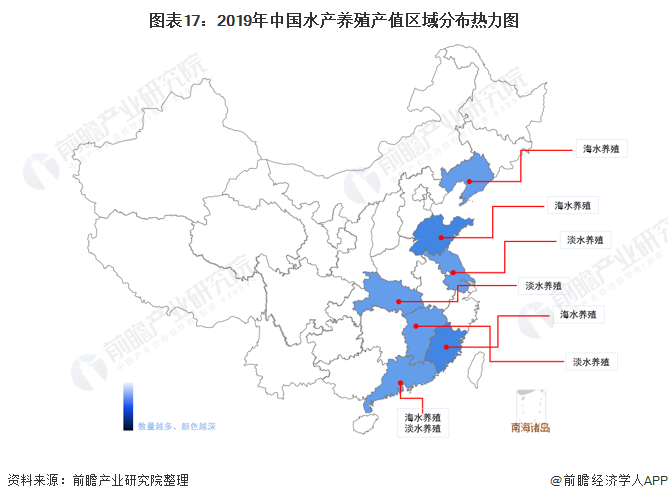

水产养殖极容易受到区域资源的影响,在全国范围内,山东省及周边地区、以及广东福建等都是海水养殖发达之地。而在淡水养殖方面,则是以江苏、湖北、江西等地为主。

根据《中国渔业统计年鉴2020》的数据显示,2019年中国海水养殖产值区域主要分布在山东和福建两省,产值分别为888.4亿元和820.4亿元,占比分别达到了25%和23%。而2019年中国淡水养殖产值区域主要分布在江苏和湖北两省,产值分别为1158.8亿元和1125.5亿元,占比分别达到了19%和18%。

注:左边是海水养殖,右边是淡水养殖。

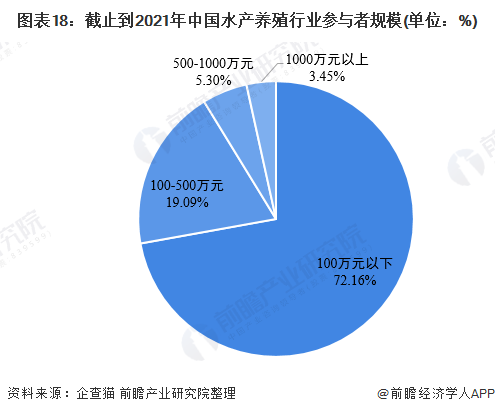

2、企业竞争:企业数量众多且较为分散

根据企查猫的数据显示,截止到2021年5月中国水产养殖行业参与者主要为中小企业,其占比达到了90%以上。整体来看,水产养殖行业企业较为分散,行业壁垒较低,造成行业内企业众多,竞争较为激烈。从上市企业注册所在地来看,海水养殖以山东、辽宁、广东等地为主;而淡水养殖则是以湖南、湖北等地为主。

产业发展前景及趋势预测

1、下游食品结构需求导致产业将进一步扩大

在“十四五”期间,中国要优化近海绿色养殖布局,建设海洋牧场,发展可持续远洋渔业。沿海省市积极发展现代海洋渔业,山东、福建、广东、辽宁、海南、吉林、江苏、浙江、广西十四五规划纲要均提出,培育现代海洋渔业,推动海洋绿色牧场建设。

此外,在2021年4月22日,农村农业部发布了《关于实施水产绿色健康养殖技术推广五大行动的通知》指出各地要在已有工作的基础上,因地制宜,推动“五大行动”骨干基地扩增行动内容、提升质量水平,实施内容除配合饲料替代幼杂鱼行动需根据养殖品种酌定外,其他行动内容要实现全覆盖。高标准打造一批代表性好、展示度高的示范样板;制定一批区域适用性好、可操作性强的技术规范;宣传一批可复制、可推广的典型案例。

在下游需求方面,作为一个水产品生产大国,我国2019年人均产量高达46千克,然而我国在水产品消费上却很少,2019年人均食用消费量仅有13.6千克,同期猪肉的人均食用消费量高达20.3千克。但伴随着人们收入的提高,人们对于营养结构有了进一步的要求;

此外,新冠肺炎疫情的爆发也让人们意识到了健康的重要性。因此,相对于人们对于禽肉蛋的高摄入,水产品的摄入量较少;而这一现象将被改变,水产品的需求将被进一步扩大。

其次,在2021年2月,FAO发布了《新冠肺炎对渔业和水产养殖粮食体系的影响报告》指出2020年的新冠疫情改变了消费者的消费习惯和偏好,许多家庭希望能够多囤积一些不易变质的食物,因而对鲜鱼的需求有所减弱,但对包装和冷冻产品的需求则出现上升。

2020年初,新冠肺炎席卷全球。由于新冠肺炎的影响,水产品面对了存货堆积、销不出去的困境;前瞻预测2020年中国水产养殖业产值增速将呈现一定程度的下跌,约为9860亿元左右;随着我国防疫的有效措施,我国水产养殖业也逐渐恢复了活力。前瞻预测2021-2026年中国水产养殖业产值将以CAGR4%左右的增速上升至2026年的1.3万亿元左右。

2、新冠肺炎导致对包装和冷冻产品的需求则出现上升

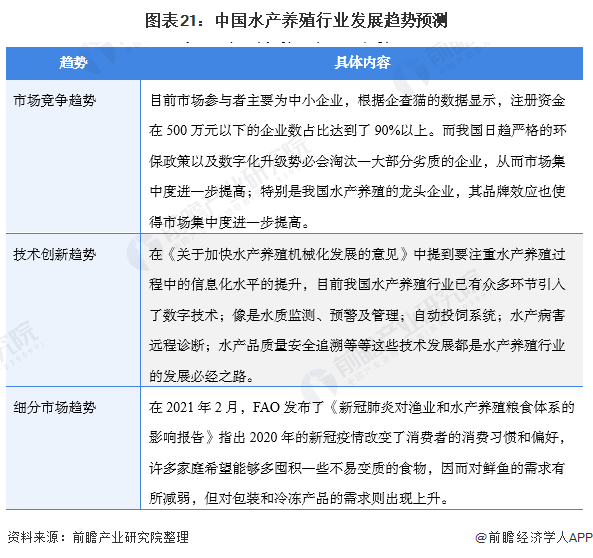

从市场集中度来看,市场参与者主要为中小企业,根据企查猫的数据显示,注册资金在500万元以下的企业数占比达到了90%以上。而我国日趋严格的环保政策以及数字化升级势必会淘汰一大部分劣质的企业,从而市场集中度进一步提高;特别是我国水产养殖的龙头企业,其品牌效应也使得市场集中度进一步提高。

从细分市场来看,在2021年2月,FAO发布了《新冠肺炎对渔业和水产养殖粮食体系的影响报告》指出2020年的新冠疫情改变了消费者的消费习惯和偏好,许多家庭希望能够多囤积一些不易变质的食物,因而对鲜鱼的需求有所减弱,但对包装和冷冻产品的需求则出现上升。

更多数据请参考前瞻产业研究院《中国水产养殖行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP