(原标题:2021年中国停车行业市场现状及发展趋势分析 政策助推智慧停车发展)

2015-2020年全国汽车保有量从1.72亿辆增长到2.81亿辆,年均复合增长率超过10%,汽车保有量的快速增长相应地带动停车位需求增长。目前国内停车需求与已有的城市规划冲突日益显现,停车难问题越来越严峻,在此背景下,在政策和技术的发展带动下,预计我国智慧停车行业将呈现快速发展态势。

智慧停车行业主要上市企业:目前国内智慧停车行业主要上市企业有安居宝(300155.SZ)、东杰智能(300486.SZ)、五洋停车(300420.SZ)、大华股份(002236.SZ)、数字政通(300075.SZ)、捷顺科技(002609.SZ)等等

本文核心数据:汽车保有量、停车场需求、城市停车场规划

停车位市场需求逐年增长

2015-2020年全国汽车保有量从1.72亿辆增长到2.81亿辆,年均复合增长率超过10%,汽车保有量的快速增长相应地带动停车位需求增长。

根据住建部2015年发布的《城市停车设施规划导则》,规划人口小于50万的城市,停车位供应总量与汽车保有量的比例应控制在1.1:1-1.5:1之间;规划人口大于50万的城市,停车位供应总量与汽车保有量的比例应控制在1.1:1-1.3:1之间。此处初步以1.1:1保守测算,2020年全国停车位需求达到2.81个。

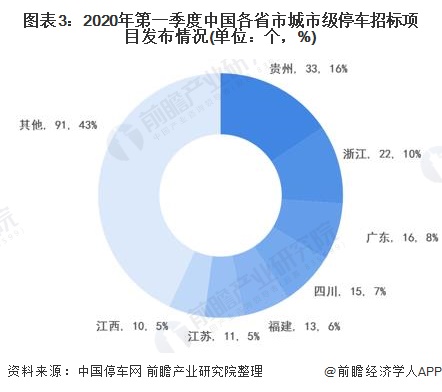

停车项目建设分布情况

2021年,越来越多城市重视停车问题,各地城市管理部门牵头开放停车市场,用市场来推动智慧停车产业发展,一大批停车泊位开始建设或改造,各地的停车建设项目实现全面推进。

从中国停车网的调研数据来看,一季度有27个省份发布了城市级停车项目投标信息共429条,设计项目211个。其中,贵州省最多,有33个项目,第二是浙江省,22个。此外,广东、四川、福建、江苏、江西都在10个以上。

政策助推智慧停车发展

随着国内停车需求与已有的城市规划冲突日益显现,停车难问题越来越严峻,在此背景下,借助新兴技术的应用发展,智慧停车应运而生。

智慧停车主要是指通过无线通信、传感器、视频采集传输、智能识别、物联网、移动终端、定位、地图、无感支付等多种技术综合应用于城市停车位的信息采集、管理、查询、预订与导航等服务,实现停车位资源利用率的最大化、停车场利润的最大化和车主停车服务体验的最优化。

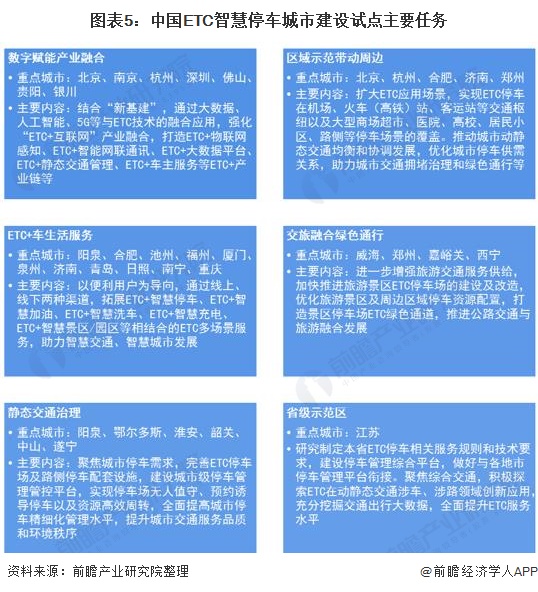

自2015年七部委联合发布《关于加强城市停车设施建设的指导意见》以来,各类跟停车相关的政策和指导文件频繁出台。在国家政策和“新基建”战略下,《关于推动交通运输领域新型基础设施建设的指导意见》、《关于开展ETC智慧停车城市建设试点工作的通知》等相关政策进一步助推智慧停车市场的发展。

智慧停车试点建设任务

2020年12月23日,交通运输部办公厅印发《关于开展ETC智慧停车城市建设试点工作的通知》,选定北京等27个城市作为试点城市、江苏省作为省级示范区,先期开展ETC智慧停车试点工作,加快拓展ETC服务功能,推动ETC停车场景应用,更好地便利公众出行。预计在政策发展的极大促进作用下,我国智慧停车行业将呈现快速发展态势。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP