近日,英伟达官宣了其“地表最强AI芯片”H200,支撑这一称号需要两大关键技术:即台积电主导的CoWoS高端封装和头部存储厂持续迭代的HBM(高带宽存储)。

根据英伟达方面透露,相比上一代A100和H100,H200主要变化便在于内存,其成为首款采用HBM3e(高频宽存储器)的GPU。

业内普遍预计,AI芯片演进有望拉动存储需求,HBM也将成为明年为DRAM(动态随机存取内存)大厂贡献营收的主力。

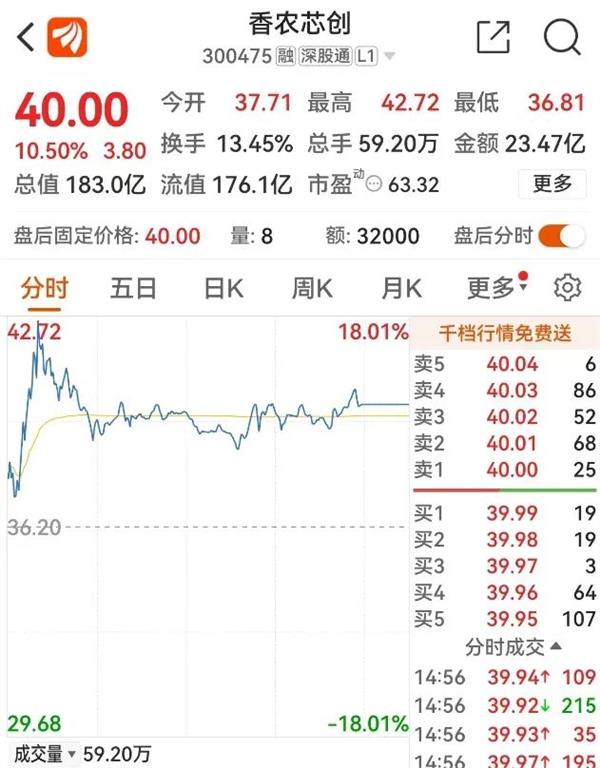

近两日,A股存储概念股集体异动。其中为HBM巨头SK海力士代理产品销售的香农新创在15日一度涨逾18%。近两个交易日内,其股价涨幅高达18.69%。另外,协创数据15日也收涨13.43%,万润科技在两个交易日内也涨逾10%。

突破带宽瓶颈

当地时间11月13日,英伟达宣布在AI芯片H100的基础上,发布新一代H200芯片。基于Meta的Llama 2大模型的测试表明,H200的输出速度大约是H100的两倍。另外,H200在推理速度上几乎达到了H100的两倍,带宽增加了2.4倍。

而相比上一代A100和H100,H200主要变化在于内存,成为首款采用HBM3e(高频宽存储器)的GPU,使得带宽从H100的每秒3.35TB提高至4.8TB,提高1.4倍,存储器总容量从H100的80GB提高至141GB,容量提高1.8倍,同时推理能耗大幅降低。

资料显示,HBM(High Bandwidth Memory)即高带宽存储器。HBM属于图形DDR内存的一种,通过使用先进的封装方法垂直堆叠多个DRAM,与GPU通过中介层互联封装在一起,在较小的物理空间里实现高容量、高带宽、低延时与低功耗,已成为数据中心新一代内存解决方案。

英伟达创始人黄仁勋曾表示,计算性能扩展的最大弱点就是内存带宽。以谷歌第一代TPU为例,其理论算力值为90TFOPS,但最差真实值仅1/9,即10TFOPS算力,因为其相应内存带宽仅34GB/s。

此外,在传统架构下,数据从内存到计算单元的传输功耗是计算本身能耗的约200倍,而用于计算的能耗和时间占比很低,数据在内存与处理器之间的频繁迁移带来严重的功耗问题。

据Trend Force集邦咨询研究指出,当前HBM市场主流为HBM2e,包含英伟达 A100/A800、AMD MI200以及多数云服务厂商自研加速芯片皆以此规格设计。

而作为AI芯片追赶者的AMD,对于HBM的使用也较为激进,其最新发布的MI300X GPU搭载容量高达192GB的HBM3显存,为H100的2.4倍,其内存带宽达5.2TB/s,为H100 的1.6倍。HBM正成为AI加速器芯片军备竞赛的核心。

三年市场规模料翻2.5倍

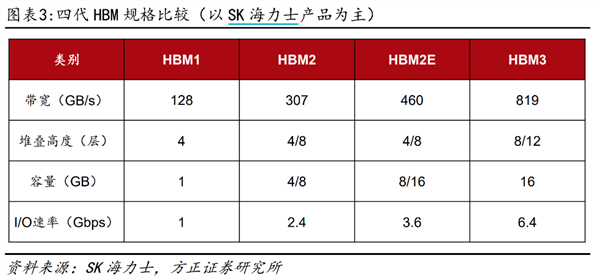

方正证券一份研报提及,2023年主流HBM从HBM2e升级为HBM3甚至HBM3e,HBM3比重预估约为39%,2024年则会提升至60%。

根据集邦咨询最新预测,全球HBM生产总量有望翻倍增长,成为贡献2024年DRAM大厂营收“重头戏”。方正证券也提及,2022年全球HBM市场规模约为36.3亿美元,预计至2026年市场规模将达127.4亿美元。

为顺应AI加速器芯片需求演进,各原厂计划于2024年推出新产品HBM3e,预期HBM3与HBM3e将成为明年市场主流。据了解,当前HBM市场仍由三家大厂主导,2022年全年,SK海力士占50%,三星占40%,美光占10%。

近期,三星、美光等存储大厂正在不断加快扩产步伐。

市场份额最大的SK海力士早在2021年10月率先发布HBM3,今年4月实现了全球首创12层硅通孔技术垂直堆叠芯片,容量达到 24GB,比上一代HBM3高出50%,SK海力士计划在 2023年年底前提供HBM3e样品,并于2024年量产,其目标2026年生产HBM4。

实际上,作为龙头,由于DDR5、HBM的需求强劲,SK海力士用于AI服务器的DRAM销售额已经出现大幅增长趋势。该公司今年三季度收入6.08万亿韩元,环比增加34.3%,出货量环比增长20%。要知道整体来看,存储芯片当前仍未走出“寒冬”。

为应对HBM市场需求,三星电子已从三星显示购买新建筑物和设备,用于建设新HBM封装线,总投资额达到7000-10000亿韩元。有消息称,三星电子打破了SK海力士为英伟达独家供应HBM3的局面,该公司计划从明年1月开始向英伟达提供HBM3。

而美光在此前的财报电话会议上表示将在2024年通过HBM3e实现追赶,预计其HBM3e将于2024年三季度或者四季度开始为英伟达的下一代GPU供应,初期产品设计为24GB 8-Hi堆栈,带宽超1.2TB/s,计划之后推出更大容量版。

存储概念股闻风而动

相对于HBM三大巨头,国内产业链目前整体位置较为边缘。不过,在二级市场上,相关概念股股价依然闻风而动。

其中为HBM巨头SK海力士代理的香农新创在15日一度涨逾18%,近两个交易日内,其股价涨幅高达18.69%。据了解,该公司目前约95%的营收来自于电子元器件分销业务,分销产品为应用于服务器级别的存储芯片。

该公司近期在互动平台中提到,其目前主要代理产品是SK海力士的存储器及MTK联发科的主控芯片,前者与后者的比例大致在80%和20%。在存储器中,DRAM占比约70%,NAND和SSD业务占比约30%。

不难看出,与SK海力士的合作关系引起了市场遐想。另外,雅创电子15日也透露,该公司全资子公司WE主要代理海力士的存储器,而上述产品后续将作为未来布局的重点方向。

而在国产存储厂商方面,由于存储行业话语权仍由海外大厂主导,多数国内厂商业务仍聚焦于中低端产品,但也正在发力企业级存储产品,布局算力服务器市场。

佰维存储最新在互动平台表示,该公司的企业级SSD和服务器内存条可应用于算力服务器,目前该类产品出货占公司总营收较小。据悉,该公司高端的存储芯片包括用于智能手表、AR/VR等旗舰穿戴产品ePOP存储芯片,面向中高端手机的UFS3.1、LPDDR5、uMCP存储芯片等。

江波龙方面在机构调研时则表示,公司的企业级存储产品组合中,eSSD产品和RDIMM产品主要用于服务器为主的高端企业级应用场景。据该公司透露,其eSSD、RDIMM 产品已经通过包括联想、京东云、BiliBili等重要客户的认证,并且已经取得了部分客户的正式订单实现了量产出货。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP