����������ͷҪ��A�ɣ������ֵ������30��Ԫ��

10��19���賿�����·�չ��������Ԥ�����չ���������ع�Ȩһ�����ڽҿ���ɴ��

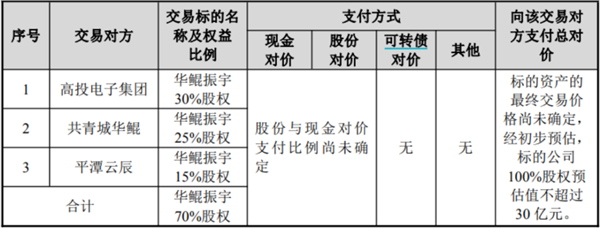

���ռƻ������·�չ���Է��йɷݼ�֧���ֽ�ķ�ʽ���չ���������70%��Ȩ���ù�Ȩ��ֵ������21��Ԫ����������100%��Ȩ��ֵ������30��Ԫ��ͬʱ����˾����ļ�������ʽ�

��Ϊ�ܹ��Ƴ�“�N��AIѵ������һ���”�ij��̣���������һ��һ�������ܹ�ע��

���鸴�Ƶ��գ����·�չ����“һ����ͣ”��

19�����䣬�����˾�·���ѯ�����ͻ��������ֵˮƽ���ʲ���ծ������չ���Эͬ�Ե���������˵����

�����ֵ������30��Ԫ

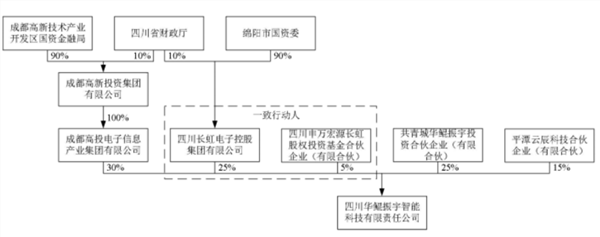

���ݷ��������·�չ��ͨ�����йɷݼ�֧���ֽ�ķ�ʽ�������Ͷ���Ӽ��ų��еĻ�������30%��Ȩ������ǻ�����еĻ�������25%��Ȩ��ƽ̶�Ƴ����еĻ�������15%��Ȩ��

���йɷݵļ۸�Ϊ12.24Ԫ/�ɣ������������ݻ����������չ�ֵȷ������˾��ʾ����������100%��ֵ���ᳬ��30��Ԫ�����˴��չ���70%��Ȩ��ֵ������21��Ԫ��

������ɺ��·�չ�����л�������70%��Ȩ��

ͬʱ�����·�չ�ⶨ��ļ�������ʽ�����֧�������е��ֽ�Լۡ�����˰�ѡ�����н�������á��������й�˾�ͻ������������ʽ𡢳���ծ���Լ������������Ŀ����ȡ�

���·�չ��ʾ����˾����Ӫҵ��Ϊ����ҵ���ʰ뵼��ҵ����ҵ�ǹ�˾Ŀǰ��һ�����뼰������Դ��

ͨ���չ����������˾����һ���ḻ��˾ҵ�����ͣ��������ؿ�ӯ����Դ��������й�˾�ĺ��ľ�������ʵ��ҵ����չ������������

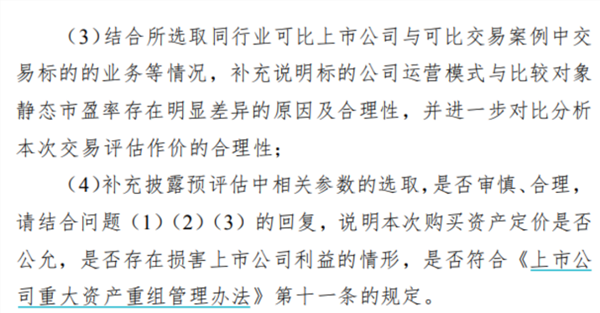

�Դˣ����Ҫ��˾˵�����Ƿ�߱����ƺ���Ӫ����ʲ�����Ҫ����Ա����������Դ���������й�˾�Ƿ������ȷ���еķ�չս�ԡ����ǰ�����������ʲ��Ĺ�˾�³̼���˾�������������й�˾���¼��߹ܵȶ����½�ҵ��Ĺܿؾ���ܿ������ȣ�����������ɺ����й�˾�Ƿ��ܹ�ʵ�ʿ��Ʊ���ʲ����������ʾ����չ��Լ�����ҵ��Ӫ�������ٵķ��ա�

���л�Ϊ��������ͷ

����������ҵ����Ϊ֪����������2020��6�£��ǹ������ȵ������һ�廯������ҵ�����ҵ��

��������Ϊ������ҵ��ҵ����Ҫ�ṩ�����������ġ��˹����ܴ�����������Ʒ�Ƽ��㡢�洢��ϵ�в�Ʒ����ơ��з������������ۼ�����������Ϊ��Ӫ�̡����ڵ���ҵ�ͻ��ṩ������������������������˹��ڶ���������Ľ��衣

������ʾ�����������ɳɶ�����Ͷ�ʼ��š������Դ�����ȨͶ�ʻ����ǣͷ������������Ƹ߿Ƽ�������ҵ�����ʿع�60%.

��˾�нӳ�������ҵս��ת���������Σ��۽�“�¼����´洢”������ʩӦ�ã�ȫ�渺����ڻ�Ϊ“����+�N��”��������“�칬”����Ʒ�Ʒ��������洢��PC�������Ӿ���ϵ�в�Ʒ����ơ����������ۼ�����

��˾�����Ļ�����������AT800(Model9000)AIѵ�����������ǻ���“����+�N��”�����������ȫ����Alѵ����������

��˾���ܣ��÷��������֧��4��48��������������8�ŕN��AI���������ṩ2.56PFLOPS(FP16)��ǿAI������ʵ����ȫ�����ɿأ����и����ܶȡ�����Ч�ȡ����������������չ���������ŵ㣬����ģ�͵�ѵ�����ܳ�������ҵ��ͬ���Ʒ���ܹ��������AIģ�Ϳ������ڣ��㷺Ӧ�������ѧϰģ�Ϳ�����AIѵ��������

Ӫ�ո�������

�����ʲ���

������Ϊ���������������Ӫ�տ���������

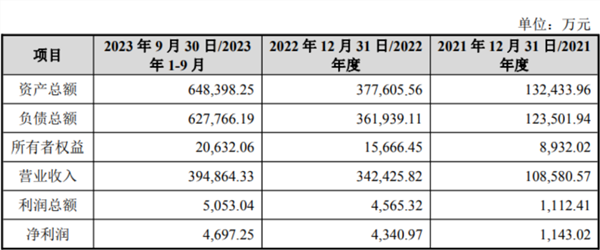

2021�ꡢ2022��,��������Ӫ�շֱ�Ϊ10.86��Ԫ��34.24��Ԫ��������ֱ�Ϊ1143.02��Ԫ��4340.97��Ԫ��

2023��ǰ�����ȣ���������ʵ��Ӫ��39.49��Ԫ��������Ϊ4697.25��Ԫ��

�Դˣ����Ҫ��˾˵�������������Գ�����ʼ�����ģ���������ԭ�����ԡ���������ҵ������ʵ�ԡ�

ͬʱ��������¶����������ǰ�����ͻ�����������������������ں�����ʼʱ�䡢����ģʽ���������ݡ��������ߡ���ͬ���ޡ�����ȷ�Ϸ�ʽ���ؿ�����ȣ�˵����Ķ���Ҫ�ͻ��Ƿ�����ش���������ǰ���ͻ����ҵ��������ȶ��ԡ��ɳ����ԣ���ؽ����Ƿ������ҵʵ�ʡ�

������������������ˮƽ�����ߣ�2022��������ԼΪ1.15%��

������ˣ���˾���ʲ�Ҳ�ϵͣ�����2023��9��30�գ���������ʲ�Ϊ2.06��Ԫ��

��˾̹�ԣ�����������ڽϴ��ģ�Ķ�����������˽ϸߵIJ�����á����� 2023 �� 9 �� 30 �գ����������������Լ49��Ԫ��

���Ҫ��˾˵�����������������������ʳ����ϵ͵�ԭ�����ԡ�

ͬʱ�������Ҫ��˾˵�������������Ƿ����ٽϸߵij�ծѹ�����Ƿ�Ӱ���������Ӫ�������Լ����й�˾�Ƿ����ʽ�ʵ��֧�ֻ�������ҵ��չ��

���ջ�������100%��ȨԤ��ֵ30��Ԫ���㣬��Ӧ��̬��ӯ��Ϊ69.11���������2023��9��30�վ��ʲ���ֵ1354.05%��

һ����ԣ��ϸߵĹ�ֵ����ʶ�����ҵ����ŵ��֮ƥ�䡣

�Դˣ����·�չ��ʾ���������ơ������ȹ�����ɺ����й�˾�����ݡ���������취�������Ҫ���뽻�Է���ҵ����ŵ�Ͳ�������ֵ���Ե��������Э�̣�������ǩ�����Э�顣

���Ҫ��˾��ϻ������Ӫҵ���ص㡢�г��ɱȰ�������ʷ��ֵ����ȣ�˵�����ν���Ԥ��ֵ�ĺ����ԡ�

�����Ҫ��˾˵��ѡȡ�ɱȹ�˾�ĺ����ԡ���˾����ӯ�ʵĺ����ԣ�����˵���˴ι����ʲ������Ƿ��ʣ��Ƿ���������й�˾��������Ρ�

��ҹ�˾¶�������

����������A���г�����“����ȵ��”��

��˾�߹���¶����Ϊ�Ĵ���ǿ��ҵ�Լ���������������ҵ�����������ڻ�Ϊ�����͕N��������̬�г�����λ�ڵ�һ��Ҳ��Ϊ�˻�Ϊ��һ��“����+�N��”˫������������֤��飬��˾����Ҳ�õ��˻�Ϊ��ҵ�ڻ��һ����ͬ����Ϊ�����Ŵ���ҵ�������ҵ��

����Ͷ����Ҳ�ڻ���ƽ̨�ϣ����ҹ�˾ѯ�����뻪������ĺ��������

���磬���ſƼ�10��18����Ͷ������ƽ̨��ʾ����˾�ǻ��������칬ϵ�з������ľ����̣����ҵ�����ڹ�˾ϵͳ����ҵ������ռ�Ƚ�С��

���ſƼ�10��18����Ͷ������ƽ̨��ʾ�������ǻ������������ҵȫ������ʯ�����̣����ŵ�������Ʒ�ͻ�����������˲�Ʒ���������䣬���������ҵ�������䵥��

����ͨ10��16����Ͷ������ƽ̨��ʾ����˾Ӧ�÷�������ƷTongWebV7.0���뻪�������칬֮ӡϵ�з�������ɲ�Ʒ�����Ի��ϡ�

����Դ10��16����Ͷ������ƽ̨��ʾ�����������ǹ������ȵ������һ�廯������ҵ�����ҵ������Դ�뻪����������̬��������ϵ����ȫ���ӹ�˾����Դϵͳ��������˾�뻪�������ڲ�Ʒ�ͼ�����������غ�������˾����������רҵ��רע��̬�������ڲ�Ʒ�������з�������������Ʒ���ܺͷ���Ʒ�ʣ���ǿ�����������ҵ����ʵ�ֲ�ҵ��Ӯ��

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP