今年以来,新股破发逐渐成为常态,打新风险也越来越高。4月19日,沪深两市共有5只新股上市,其中两只科创板新股又迎来破发。

与科创板新股相反的是,登陆创业板的三只新股则是纷纷大涨,一时间,新股又呈现出了“冰火两重天”的态势。

经纬恒润暴跌21%

4月19日,经纬恒润登陆科创板,开盘就大跌逾15%,而后震荡走低,一度暴跌逾21%。截至收盘,公司股价报100.01元/股,跌幅17.35%,该股发行价为121元,上市首日就跌了20元,险守100元关口。

对于中签散户而言,没有弃购的,按收盘价计算,中一签500股亏损就超过1万元。

事实上,此前因为发行时近1/3的散户大弃购,弃购金额高达3.95亿元,经纬恒润就引发了市场关注。而联席主承销商中信证券和华兴证券,由于中签投资者弃购而包销了326.09万股,报销金额3.95亿元。按照今日的暴跌,要亏6852万元。

同时,中信证券的子公司还参与战略配售认购了1亿元,认购股份82.64万股,这个战略配售今日收盘也浮亏约1735万元。简单计算一下,券商包销+战略配售,券商的亏损超过了8500万元。

对于经纬恒润首日大跌,还有网友戏称“弃购后感觉赚了一万。”

另一只科创板新股英集芯表现同样不佳,收盘报价21.88元/股,跌幅9.70%,相比24.23元/股的发行价,中一签500股也要亏损1175元。

反观三只创业板新股,表现倒是可圈可点,分别实现了26.08%、30.74%、45.81%的涨幅。其中,联盛化学盘中还一度触发临停。

第六轮破发潮正来袭

数据统计显示,今年3月1日至4月18日间,新上市的50只个股中已有33只破发,占比达到66%。拉长时间线来看,今年前4个月破发的新股数量已经超过了2021年全年。

同时,4月份上市的新股破发率正呈现高增长态势,截至4月18日,月内上市的13只新股中已有超过八成破发。而上周(4月11日-15日)上市的7只科创板、创业板新股,目前已全部破发,跌幅居前的安达智能、冠龙节能、C军信在短短几个交易日内均已跌超20%。

财联社指出,历史上第六轮破发潮正来袭。

根据梧桐树新股统计,A股的前一轮破发潮还要追溯到2012年的3-9月,且与本轮相比,彼时的破发率相对较缓和,127只新股中有34只于上市首日破发,占比不到三成。

历史上破发潮时间最长、破发个股最多的一轮是在2011年1月-2012年1月间,期间共有292只新股上市,其中216只个股在上市3个月内破发,83只在上市首日破发。

从破发数据看,科创板成为破发大户。截至4月18日,科创板已有25只新股破发,创业板则有24只,主板有3只,北交所5只。从占比来,科创板75.8%的新股呈现破发,俨然是新股破发的高发地带。

7.78亿元弃购创下纪录

对于新股频繁破发的原因,业内人士表示,一方面,当前市场仍面临一定下行压力,市场表现低迷会加大新股破发概率;另一方面,新股在一二级市场上的定价错位依然存在。

打新连续亏钱,无疑动摇了投资者打新赚钱的信念。

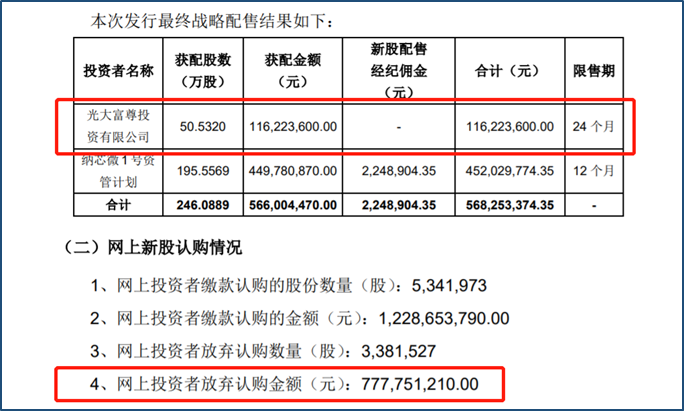

4月17日晚,科创板新股纳芯微披露发行结果。公告显示,该公司遭到网上投资者弃购7.78亿元,占本次网上发行总数的38.76%,创造了A股有史以来的最大弃购金额和弃购比例纪录(此前中国移动遭弃购7.56亿元)。

对于纳芯微而言,高达7.8亿元的网上弃购将由光大证券包销,此外还有1.16亿元的战略投资,股份将锁定2年。换言之,光大证券仅在这只新股上掏出了近9亿元,这对于光大证券来说也不是个小数字。

同时,纳芯微此次发行价格为230元/股,发行市盈率高达107.48倍,而行业平均市盈率仅为50.67倍,若是纳芯微破发,光大证券或将面临巨额浮亏。

此外,作为A股2022年以来最大IPO的中海油,也同样遭遇了网上网下的同时弃购,弃购金额约达到2.43亿元。

从数据看,参与打新的人数也正在下滑。

据证券时报统计,创业板打新人数在高峰时期超过1500万,目前的几只新股打新人数比1000万略微多一点,参与人数比高峰期减少了500万。与高峰时期相比,深交所主板打新人数下降约400万,上交所主板下降约500万。

此外,网下参与询价的机构数量也在创新低。目前大概有250家到300家左右的机构,此前高峰时期超过500家。

定价机制亟需优化

在业界看来,尽管新股破发常态化是注册制下市场化定价的正常现象,但IPO定价机制和配售制度的进一步优化也是题中应有之义。从以前案例可以发现,一级市场投资者并不总是对,不然也不会有那么多破发新股。

德邦证券研究所副所长吴开达表示:“新股破发常态化是注册制下市场化定价的正常现象。长期来看,无论对于机构投资者还是个人投资者,打新收益仍会是收益增强的重要来源。”

不过,指望二级市场打新热情的冷淡,迅速倒逼一级市场纠偏也并不现实,市场需要相当长的时间才能重新调整并确定方向。

可以预见的是,未来新股破发将越发常见,而高发行价、高市盈率、没有盈利的股票或许将持续出现“大比例中签弃购”的情况,对于投资者来说仍需注意,脱离“一键打新”,关注发行市盈率合理且优质的上市公司或许才是未来打新的更优解。

允泰资本创始合伙人付立春也指出,随着未来注册制改革进一步推进,A股市场更趋成熟,新股破发现象也将更为正常。他建议,投资者对于“打新稳赚不赔”的投资理念应有所改变。未来新股分化仍将成为趋势,投资者需要加强对个股的深度研究和把握,才能提高投资成功的概率。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP