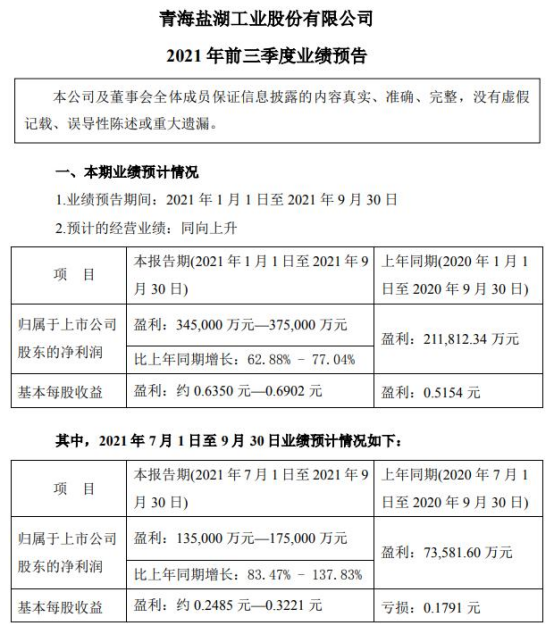

10月14日晚间,盐湖股份发布公告披露三季度业绩预告,公告显示,预计2021年前三季度归母净利34.50亿元~37.50亿元,同比增长62.88%-77.04%。第三季度归母净利13.5亿元~17.50亿元,同比增长83.47% - 137.83%。

对于业绩变动原因,盐湖股份表示有两点。

第一,报告期内,公司主营业务氯化钾产销稳定,氯化钾产量约390.08万吨,销量约384.44万吨;蓝科锂业2万吨项目部分装置已投入运行,碳酸锂产量约1.63万吨,销量约1.5万吨。受大宗商品价格上涨影响,报告期氯化钾及碳酸锂产品价格上涨,公司业绩提升。

第二,公司全资子公司青海盐湖能源有限公司被海西蒙古族藏族自治州公安局告知涉嫌非法采矿罪,拟退缴非法所得及收入,初步测算,盐湖能源非法采矿产生的非法所得及收入为 3.57 亿元。根据《企业会计准则》,全资子公司青海盐湖能源有限公司已在三季度对前期违法开采取得的收入 3.57 亿元进行了账务处理,预计影响报告期利润 3.57 亿元。

加上计提的3.57亿元,盐湖股份第三季度单季度净利润可能超过20亿元,可谓非常不错了。要知道上半年盐湖股份归母净利润21.14 亿元,这一个季度几乎拉平了整个上半年的净利润。

总的来看,剥离亏损资产轻装上阵,聚焦钾锂主业的盐湖股份成功实现了华丽转身。

对于盐湖股份,东北证券研报点评表示,公司盐湖提锂产业步入快车道,建设世界级盐湖产业基地提上日程。受益下游新能源景气以及“双碳”政策推行,碳酸锂价格不断向上突破。政策与市场红利下公司碳酸锂板块有望迎来戴维斯双击。作为国内钾肥绝对龙头,业绩弹性最大,同时碳酸锂板块受益新能源景气且潜在产能弹性大,我们认为盐湖股份整体被市场低估。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP