近年来,煤炭上市公司的分红积极性大增,出口阔绰。

在碳中和的背景下,煤炭行业逐步进入存量竞争状态,业绩稳定性与现金奶牛属性也日趋凸显,而煤企背后大比例持股的国有股东从中受益颇丰。

股息率近10%

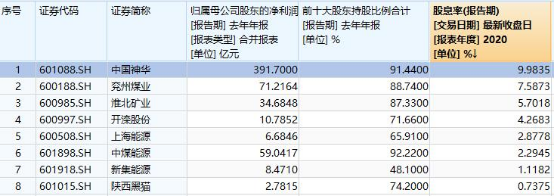

作为行业龙头,中国神华虽然2020年营收、净利润双降,但是分红力度并未削弱。年报显示,去年中国神华实现营业收入2332.63亿元,同比下滑3.6%;归母净利润391.7亿元,同比下滑9.4%;基本每股收益1.97元。

分红方案显示,公司拟派发期股息现金1.81元/股(含税),对应派发股息近360亿元,也就是约九成净利润用来分红。相比,去年股息实际分红比例约60%。

记者注意到,经股东周年大会批准,中国神华股东大会已经同意了提高分红比例,规定2019至2021年三年现金分红比例至不低于当年归属于公司股东净利润的50%;自上市以来,中国神华已累计向股东现金分红(含2020年度末期股息)3009.98亿元,已经超过上市公司最新的流通总市值。

按照最新收盘价计算,中国神华的股息率高达9.98%,远超主流货币基金收益率。

中国神华指出,受疫情影响,全球工业生产活动有所放缓,能源需求有所减少。在减碳等环保协议等因素影响下,化石能源持续遇冷,煤炭在一次能源中的占比继续下降。报告期内,集团煤炭销售量4.46亿吨,商品煤产量2.92亿吨,节能降耗成效显著,单位产品综合能耗、水耗均降到历史最低水平。

展望2021年,中国神华预计全球煤炭市场供应整体偏宽松,局部时段、部分地区可能因需求波动出现短期供应偏紧。

逆势高比例分红

除了中国神华外,兖州煤业也出手阔绰。年报显示,去年归属于上市公司股东的净利润约为71.22亿元,同比下降28.2%;基本每股收益盈利降至1.46元。但是,兖州煤业还是拟推每10股派息10元;对应占当期归母净利润比例到达77%(归母净利润按照国际财务报告准则),按照最新收盘价计算,公司最细股息率达到7.59%。

此前,公司还在2019年中期派现54亿元,分红比例更是高达92%。

淮北矿业、开滦股份去年净利润也出现小幅下降,但公司都提出了分红计划,按最新收盘价计算,对应股息率分别为5.7%和4.27%。

(截至2021年3月26日 数据来源:Wind)

记者注意到,从财务能力来看,中国神华的资产负债率近24%,在当前已披露年报的煤企中最低;而兖州煤业的资产负债率已将近70%,但是公司还是推出了分红方案。

行业分析师指出,当前上市煤企股权相对集中于国有资本,而行业潜在产能充足、未来资本开支逐年降低,具有高分红的动力和能力。另外,有业内人士认为,通过大分红力度、释放积极信号,有利于维持市场持信心,为今后再融资等奠定基础。

今年以来,多家煤企股价持续上扬。Wind显示,陕西黑猫涨幅超过60%中煤能源、兖州能源等涨幅超过30%,开滦股份、陕西煤业等涨幅也超过10%。

大股东收大红包

从股权结构来看,股息率较高的上市公司,大股东持股比例也相对较高。以中国神华为例,去年年末大股东国家能源投资集团期末持股比例就高达69%,按照持股数量计算,对应可获分红金额约250亿元;兖州煤业的大股东兖矿集团将获近23亿元分红。

机构观点认为,煤炭行业十四五格局向好,大型企业长期受益碳中和。虽然市场预期“碳中和”大方向下煤炭消费将下降,但短期五年内消费仍将是上升状态,需求端无需担忧,供需平衡状态下煤价仍将维持合理水平。“十四五”末全国煤矿数量控制在4000处左右, 2020年煤炭开采和洗选固定资产投资同比下降0.7%,增速较2019年的29.6%增长大幅下滑,行业资本开支进入下行周期,市场格局持续向好,优质产能将具备更大优势。

长期来看,由于非化石能源加速替代,煤炭消费或逐步下滑,对煤价形成打压,龙头煤企凭借低成本优势将更能对冲煤价下行所带来的影响,从而保障盈利能力的稳定性和持续性。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP