证券之星吴凡

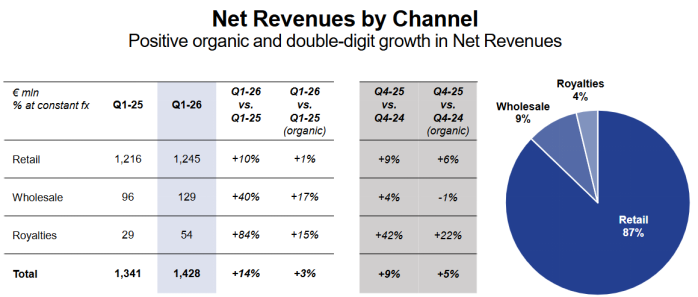

全球奢侈品集团于近期陆续发布了2026年一季报财报,尽管行业面临外部宏观压力,如地缘政治和全球经济的不确定性,但部分企业仍在逆风中寻得了业绩增长,其中于港交所上市的意大利奢侈品集团普拉达(1913.HK)披露的一季报显示,实现净收入14.28亿欧元,按固定汇率计算同比增长14%。集团首席执行官称,尽管面临种种挑战,且处于全年最不利的比较基准之下,该集团依然实现了又一个季度的增长。

不过,若剔除汇率影响以及新收购的Versace(范思哲)业务,内生增长仅录得3%。与此同时,财报中展示的数据同样微妙:此前保持高速增长的MiuMiu,在高基数下增速已放缓至2.4%;核心品牌Prada连续两个季度近乎零增长;中东市场则因地区冲突致该地区收入骤跌22%。而当汇率红利褪去、Versace整合阵痛显现、MiuMiu增速回归常态,普拉达下一季的答卷还能否如此“体面”?

零售低迷,批发激增

证券之星了解到,内生增长是指剔除收购、资产剥离、汇率波动等外部因素后,企业依靠自身经营实现的增长能力。以普拉达一季度数据为例,其整体收入增速与内生增速之间的差值约11个百分点,主要来自汇率因素和并购并表。其中,Versace首次并表及汇率折算的正面影响是主要推动力。

分板块看,一季度,零售业务销售净额为12.45亿欧元,占总收益约87.2%,同比增长10.1%。但剔除外部因素后,增幅滑落至1%,这一增长幅度显著低于2025年第一季度13%的较高水平,集团将此归因于中东地区冲突的不利影响。

相较之下,同期集团批发业务同比大幅增长40%。批发业务在普拉达集团中占比不高,被集团视为直营零售的“补充”渠道,且早在2019年,普拉达曾宣布削减批发分销渠道,将重点转向DTC模式。

此次批发渠道的增长主要受益于两方面因素,其一是集团恢复了对美国高端百货Saks Global的批发供货;其二则是收购Versace后带来的新渠道贡献,Versace在一季度实现1.43亿欧元的净收入。

批发业务的高速增长对收入端的提振显而易见,同时由于批发账期短于零售,高增长也能帮助集团快速回笼资金。然而在被普拉达收购前,Versace对奥特莱斯的销售渠道占比较高,品牌价值被过度稀释,因此这似乎使得批发业务的增长未必完全符合普拉达一贯强调的“全价优先”策略。

对此,集团管理层将2026年定义为Versace的“过渡之年”,管理层将逐步缩减奥特莱斯渠道占比,将重心转向高质量全价销售;同时停产副线品牌Versace Jeans Couture,聚焦核心产品线。

不过转型也将给Versace带来业绩阵痛,管理层预计按固定汇率计Versace 2026年营收为中个位数下降。

MiuMiu增速“降档”

财报显示,普拉达全球各区域市场表现亦呈现分化。

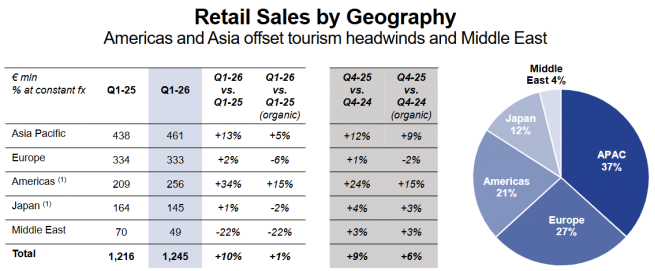

证券之星注意到,得益于美洲地区旺盛的需求,该地区净收入同比增长34%;而欧洲市场一季度净收入虽同比增长2%,但受游客支出放缓及本地客户消费轻微下降拖累,内生增长已转为-6%的负值。华福证券在今年初的研报中认为,由于游客消费回落以及部分本地市场需求放缓导致疲软的欧洲市场以及汇率波动以及关税的负面影响仍然导致(奢侈品)行业面临一定挑战。

中东市场形势更为严峻。受区域冲突影响,当地国内消费与旅游支出大幅下滑,普拉达在该地区的收益下跌22.2%。

相较之下,从此前多家奢侈品集团发布的一季报数据看,中国区的消费正在修复。东吴证券在研报中认为,基于低基数效应与国内消费场景修复,借助品牌端渠道优化,奢侈品集团中国区增速有望延续边际改善态势。普拉达一季报亦印证这一趋势:亚太区净收入增长13%,主要由大中华区和韩国带动。

不过也需要看到,对于普拉达以及所有在华经营的奢侈品牌而言,中国市场的复苏底色并非简单的需求回归,而是一场消费价值观的重塑,年轻消费者愈发理性精明,更看重性价比、情绪共鸣与本土文化认同,因此品牌需要回应这一深层转变,才能在修复中赢得可持续增长。

而在品牌层面,核心品牌普拉达零售销售增长仅有0.4%,与上一季度基本持平。集团解释称,中东地区的局势对普拉达产生了负面影响。另一轻奢品牌MiuMiu在上年同期高基数背景下实现2.4%的增长。2024年,MiuMiu的增速曾达到93.2%,到2025年增速放缓至约35%,再到一季度的低个位数增速,显示出MiuMiu目前正处于从“现象级爆款”转向“常态增长”过渡。

瑞银指出,普拉达今年首季零售动能较预期疲弱,整体有机销售增长3%,略高于该行预期;Prada品牌及MiuMiu品牌零售增速,均低于该行预测。中金公司则在发布研报中认为,考虑到中东冲突的影响,将普拉达2026年及2027年收入预测分别下调2%至64.5亿欧元及67.64亿欧元,净利润预测亦分别下调2%至8.17亿欧元及8.98亿欧元。(本文首发证券之星,作者|吴凡)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP